Šis nodoklis Spānijā ir Spānijas netiešo nodokļu sistēmas pamats Pievienotās vērtības nodoklis. Mēs izskaidrosim PVN likmes, kas tiek iekasētas Spānijā.

Izveidots 1986. gadā, tas pēc Eiropas Ekonomikas kopienas prasības aizstāja uzņēmējdarbības nodokli un 1992. gadā tika pārveidots kopienas līmenī, lai to pielāgotu labi pazīstamajam Eiropas Savienības iekšējam tirgum, kas izraisīja robežkontroles nomākšanu. .

Likums 37/1992 ir pamatlikums, kas regulē nodokli.

Nodoklis virs pievienotās vērtībasAtšķirībā no tā, kas notiek ar citām netiešo nodokļu sistēmām, tam ir neitralitātes raksturs attiecībā uz uzņēmumiem, jo tas neietver izdevumus vai ienākumus tiem, ciktāl ražošanā vai izplatīšanā iegūtās preces vienmēr tiek izmantotas to ražošanas vai komercializācijas procesā.

Šī neitralitāte tiek novērsta brīdī, kad preču galapatēriņš.

Atbildība par PVN nodokļu mehānikas pareizu piemērošanu gulstas uz uzņēmēju vai profesionāli, kurš kļūst par valsts iekasētāju par nodokļu daļu, kas atbilst tās ražošanas posmā radītajai vai pievienotajai vērtībai.

Līdz ar to šī iemesla dēļ viņam ir pienākums pašlikvidēt minēto nodokli, iesniedzot attiecīgās ceturkšņa vai mēneša deklarācijas.

PVN nodoklis ir galvenais netiešais nodoklis Spānijā un gandrīz visā pasaulē.

Mūsu valstī pastāv trīs PVN veidi

- vispārējs

- Samazināts

- Super samazināts

PVN funkcija ir aplikt ar nodokli visu iedzīvotāju patēriņu.

Tas ir kopējs nodoklis visiem un nav atkarīgs no jūsu ienākumiem, darba vai nodarbinātības / personiskās situācijas.

Pēc tam, kad ir veikta PVN likuma (pievienotās vērtības nodoklis) reforma, apstiprinot lvalsts vispārējo budžetu 2010. gadam, pagājušā gada 31. jūlijā un pēc pēdējā PVN likmju paaugstināšanas Spānijā nodoklis paliek ar šo procentu:

- Vispārīgais tips: 21%

- Samazināts tips: 10%

- Īpaši samazināts tips: 4%

Šis nodoklis tiek piemērots visu iedzīvotāju un patērēto preču un pakalpojumu aplikšanai ar nodokli.

PVN nodoklis atšķiras no iedzīvotāju ienākuma nodokļa ar to, ka to nepiemēro tieši nodokļu maksātāja ienākumiem, bet jebkurai patēriņa precei tā ražošanas un izplatīšanas fāzēs, un tāpēcgalu galā ietekmēs cenu, ko maksā patērētājs.

PVN daļas

Šo nodokli ir iespējams sadalīt trīs daļās:

- ar nodokli apliekams ienākums: Šo bāzi veido ar nodokli apliekamo darbību atlīdzības kopējā summa.

- Nodokļa likme: Tas attiecas uz procentuālo daļu, kas piemērojama katram atlīdzībai, par kuru jāmaksā nodoklis, ar kuru iespējams noteikt tās summu.

- PVN maksa: Tas ir rezultāts, piemērojot nodokļu bāzei pievienoto nodokļa likmi.

Kā tiek iegūta galīgā PVN summa?

El PVN ir netiešais nodoklis, kas nozīmē, ka laikā, kad produkts vai pakalpojums iziet cauri dažādām tā ražošanas vai izplatīšanas daļām, summa tam tiks pievienota.

Patērētājs ir tas, kurš ir atbildīgs par šī nodokļa pilnīgu samaksu pirkuma laikā.

Parasti visvienkāršākajiem un nepieciešamākajiem produktiem ir viszemākais PVN, un produkti, kas nav būtiski, ir tie, kuriem tiek uzlikti nodokļi ar lielāku procentuālo daļu.

Šī nodokļa procentuālā daļa ir tieši atkarīga no produkta vai pakalpojuma veida.

Atgādinu tikai to, kas jau ir minēts līdz šim no iepriekšējām rindkopām:

- PVN tiek pievienots visā ražošanas ķēdē: Tādā veidā katrs uzņēmums, kas iejaucas šajā procesā, iekļauj PVN procentu, kas atbilst tā pakalpojumiem. Bet beidzot PVN maksā tas, kurš patērē vai slēdz līgumu par produktu vai pakalpojumu.

- Uzņēmumi darbojas kā nodokļu iekasētājiIk pēc trim mēnešiem viņiem jāmaksā Valsts kasei starpība starp PVN, ko viņi maksā, un tā, kuru iekasē. Lai to izteiktu saprotamākos vārdos:

Katrs uzņēmums un profesionālis rēķinos iekasē PVN un iekļauj pievienoto PVN sava produkta izmaksām un tajā pašā laikā ir jāmaksā PVN par līgumdarbiem.

- Ievadītais PVN nav jūsu, bet gan nodokļu aģentūra: Tas prasa, lai uzņēmumi to atdotu reizi ceturksnī.

Šī prasība ir pazīstama kā PVN deklarācija, un Valsts kase pieprasa jums atdot starpību starp jūsu ievadīto PVN un samaksāto PVN, kas pazīstams arī kā atskaitāms PVN un kuram vienmēr jābūt saistītam ar jūsu saimniecisko darbību.

Vispārējs PVN

Spānijā vispārējais PVN ir 21%, lai gan pirms tam tas bija 18%.

Kā norāda nosaukums, lielāko daļu preču un pakalpojumu, ko patērētāji iegādājas, ir vispārējais nodoklis:

- Juvelierizstrādājumi

- Ierīces

- Grāmatas

- apģērbs

- Rotaļlietas

Pēc nodokļu reformas šai grupai ir pievienojušies daži pakalpojumi, kuriem iepriekš bija zemāks PVN, piemēram, frizieri, bēru pakalpojumi, veselības aprūpe vai pakalpojumi, kas sniegti personām, kuras nodarbojas ar sportu.

Jāuzsver arī biļešu pieaugums no 8 līdz 21% uz

- Teātri

- Kines

- Rāda

- Koncerti

- Zooloģiskie dārzi

- Uzņēmējdarbības telpas un ēkas, kas paredzētas nojaukšanai

- Ieeja diskotēkās un naktsklubos

Samazināts PVN

Samazinātais PVN ir 10%, lai gan pirms nodokļu reformas tas bija 8%.

Šī PVN likme attiecas uz visa pārtika parasti, tāpēc saraksts ir diezgan plašs. Jāatzīmē, ka dažiem pārtikas produktiem ir super-samazināts veids. Samazinātajā PVN ir iekļauta visa pārtika cilvēku un dzīvnieku uzturam.

Galvenā izslēgšana ir tabaka, kuras PVN ir 21%, kā arī PVN alkoholiskie dzērieni, kas iepriekš bija šajā sadaļā.

Es arī zinu iekļaut preces

- Lauksaimniecības vai mežsaimniecības darbības

- Ūdens

- Zāles dzīvnieku ārstēšanai

- Brilles

- Kontaktlēcas

- Medicīniskās ierīces

- Pasažieru un bagāžas pārvadāšana

- Hostelis

- Ēdināšanas pakalpojumi, kurus var ēst uz vietas

- Sabiedrisko ceļu tīrīšanas pakalpojumi

- Ieeja bibliotēkās

- Galerijas

- Muzeji

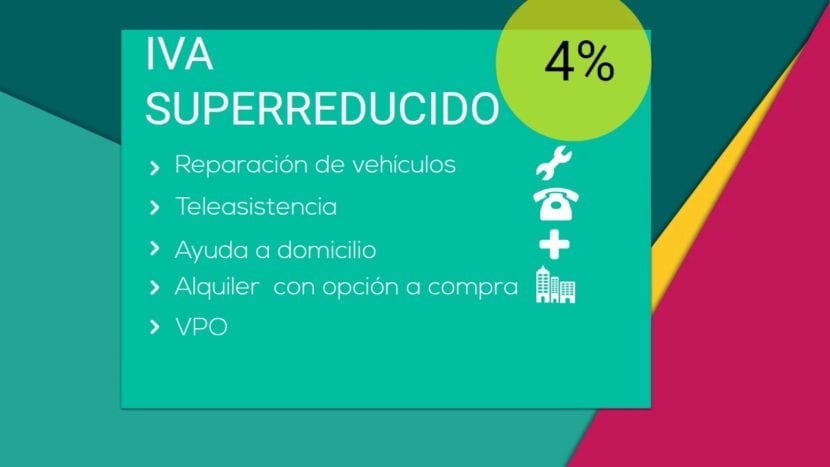

Super pazemināts PVN

Spānijā ir PVN likme, super samazināta PVN, kas ir tikai 4%.

Šis PVN veids ir paredzēts štāpeļšķiedrām:

- Panna

- Productos lácteos

- Milti

- Olas

- Augļi

- Dārzeņi

- Dārzeņi

- Pākšaugi un graudaugi

- Grāmatas

- Laikraksti

- Žurnāli

- Cilvēkiem paredzētas zāles

- Transportlīdzekļi cilvēkiem ar kustību traucējumiem

- Protezēšana un ikdienas palīgierīces ar invaliditāti

- Oficiāli aizsargāts mājoklis

- Nomas vai tele-palīdzības pakalpojumi.

PVN visā pasaulē

PVN ir visizplatītākais nodoklis kopā ar iedzīvotāju ienākuma nodokli un uzņēmumu ienākuma nodoklis.

Citas likmes un nodokļi, piemēram, IBI vai Reģistrācijas nodoklis, nav tik universāli.

Katra valsts pielāgo PVN savai realitātei, kas pārvēršas par dažādu procentu un pat dažādu PVN likmju apvienojumu.

Pat pašā Eiropas Savienībā pastāv dažādi PVN veidi un reģioni, uz kuriem attiecas izņēmumi, piemēram, en Kanāriju salas, kur regulē IGIC vai Kanāriju salu vispārējo netiešo nodokli.

Šeit ir tabula, lai salīdzinātu katru valsti

| País | Vispārīgais tips | Reduced / Super Reduced Type |

| Alemania | 19% | 7% |

| Austrija | 20% | 10% (12% autostāvvieta) |

| Beļģija | 21% | 6% (12% autostāvvieta) |

| Bulgārija | 20% | N / A |

| Chipre | 19% | 5% |

| Horvātija | 25% | 10% / 5% |

| Dinamarca | 25% | N / A |

| Slovākija | 20% | 10% |

| Slovēnija | 22% | 9,5% |

| España | 21% | 10% / 4% |

| Igaunija | 20% | 9% |

| Somija | 24% | 14% vai 10% |

| Francija | 20% | 10% vai 5,5% / 2,1% |

| Grieķija | 23% | 13% / 6,5% |

| Ungārija | 27% | 18% vai 5% |

| Īrija | 23% | 13.5% vai 9.0% vai 4.8% vai 0% / 0% |

| Itālija | 22% | 10% / 4% |

| Latvija | 21% | 12% vai 0% |

| Lietuva | 21% | 9% vai 0,5% |

| Luksemburga | 15% | 6% / 3% (12% autostāvvieta) |

| Malta | 18% | 5% |

| Nīderlande | 21% | 6% |

| Polonia | 23% | 8% / 5% |

| Portugāle | 23% | 13% vai 6% |

| Lielbritānija | 20% | 5% vai 0% |

| Čehija | 20% | 14% |

| Rumānija | 24% | 9% |

| Zviedrija | 25% | 12% vai 6% |

Zonas bez PVN vai ar ierobežotu PVN

| País | teritorija |

| Alemania | Helgolandes sala un Bisigenas teritorija |

| España | Seūta un Meliļa un Kanāriju salas |

| Francija | Gvadelupa, Gajāna, Martinika un Reinjona |

| Itālija | Livingo, Campione d'Italia un Itālijas ūdeņi no Lugano ezera |

| Grieķija | Atosa kalns |

| Austrija | Jungholz un Mittelberg |

| Dinamarca | Grenlandes teritorija un Farēru salu teritorija |

| Somija | Aland Island |

| Lielbritānija | Normandijas salas un Gibraltārs |

PVN, ko piemēro vissvarīgākās valstis

| País | Vispārīgais tips | Samazināta likme |

| Argentīna | 21% | 10% |

| Andora | 4,5% | 1% |

| Austrālija | 10% | 0% |

| Brasil | 12% | +25% +7% +5% |

| Kanāda | 5% | 4,5% |

| Ķīna | 17% | 6% vai 3% |

| Indija | 12,5% | 4% vai 1% |

| Japāna | 5% | N / A |

| México | 16% | 16% vai 0% |

| Noruega | 25% | 14% vai 8% |

| Krievija | 18% | 10% vai 0% |

| Servija | 19% | 8% vai 0% |

| Šveice | 8% | 3.8% vai 2.5% |

| Turcija | 18% | 8% vai 1% |

| Ukraina | 20% | 0% |