Tikrai jau girdėjome Įmonių ar verslo pelningumo riba ir aklavietė Bet kas yra lūžis ar aklavietė? Kuo tai pagrįsta? Ar tai tikrai svarbu įmonei? Kaip tai apskaičiuoti? Kam tai? Kuriuo metu turėčiau tai padaryti? Šiame straipsnyje mes žingsnis po žingsnio paaiškinsime šio skaičiavimo svarbą, kaip lengva ir kokią naudą jis teikia įmonėms ar įmonėms.

Viskas suprantamai ir be tiek įsipainiojimo, kad būtų lengva suprasti ir atlikti, ypač žmonėms, kurie tik pradeda ar ketina kurti įmonę ar verslą.

Taigi be jokių papildomų problemų pradėkime suprasti šį plačiai vartojamą terminą ir skaičiavimą ir naudinga įmonėms.

Daugumoje bendrovių, neatsižvelgiant į tai, ar jos yra mažos, ar vidutinės, kaina nustatoma per sandėlyje esančių ir parduodamų produktų skaičiavimas, tokiu būdu apmokamos patirtos išlaidos, tai yra tai, kas anksčiau buvo investuota, taip vadinama aklavietė arba lūžis; Kitaip tariant, tai buvo parduota suma ir kad tokiu būdu nebuvo nei nuostolių, nei pelno, tai yra, paprasčiausiai buvo atgauta tai, kas jau buvo investuota.

Aklavietė arba lūžio taškas Tada tai, ką įvedėte, arba pardavimo procentas, lygus fiksuotos vertės sumai; Virš šios sumos šios gaunamos pajamos padengs fiksuotą vertę, o likusios suteiks naudos, kuri tokiu pačiu būdu, jei jos bus mažesnės, sukels investicijos nuostolius.

KĄ REIŠKIA PASKIRSTYMAS AR SUMIRTAS PUNKTAS?

Šis terminas taip plačiai naudojamas ekonomikoje pelningumo riba, neutralus ar lūžio taškas Jis gaunamas iš jo santrumpos anglų kalba BEP (lūžio taškas) ir paprastais žodžiais tariant, tai yra minimalus mūsų įmonėje parduotų vienetų kiekis, kad gautume nulinį pelną. Kitaip tariant, kai bendra išleista suma yra identiška visoms pajamoms iš to, kas parduota.

Turėdamas šias minimalias pajamas pardavimo ir gamybos minimumas tai taps pelningu produktu verslui, jei bus parduota visa pagaminta; kadangi jei bus gaminama, bet nebus parduodama, akivaizdu, kad nebus pajamų iš verslo ar įmonės; Kitaip tariant, bus tik saugojimo išlaidos.

Norint klasifikuoti pelningą ar nepelningą įmonę, reikia išanalizuoti jos parduodamų produktų skaičių ir tai, ar visi jie padeda pateikti gėrį per gaminamų produktų įvairovę. Kita vertus, jei įmonės atvejis yra tik vieno gaminio ar produkto kūrimas, daroma išvada, kad jis pasiekė lūžio taškas arba aklavietė.

Kitaip tariant, geriau suprasti; pelningumo riba arba aklavietė yra produktų ar paslaugų kiekis kad turime parduoti, kad galėtume apmokėti visas pastovias ar kintamas išlaidas, kurias investuojame, kad šis produktas būtų parduotas. Kitu būdu paaiškinama ta riba, per kurią mes pradedame atgauti tai, kas investuota į verslą, ir mes pradedame kurti pinigus savo produktais.

KOKIE JŪSŲ PRIVALUMAI ARBA NAUDA?

Vienas iš Lūžio taško arba aklavietės pranašumai yra pranešti įmonei ar verslui apie pavojus ar riziką tai buvo kintant produkcijos kiekiui; Be to, tai padeda pateikti platesnį ir aiškesnį poveikį, atsirandantį dėl pastoviosios vertės padidėjimo; Be to, tai padeda mums apsispręsti dėl pakeitimų, kurie bus daromi siekiant didesnės naudos, pavyzdžiui, padidės pagamintos produkcijos kaina ar kaina.

PELNINGUMO SUMAŽINIMO AR NUOSTOLIO RIBOS:

- Pardavimų realizavimas nevažiuoja koja kojon, todėl kenčiant vienas nuo kito, tai paveiks jau egzistuojančio lygį.

- Parduotų prekių kiekis visada priklausys nuo pardavimo kainos.

- Kintama vertė gali padidėti arba sumažėti, todėl jie turi būti klasifikuojami atsižvelgiant į planuojamą laiką.

- Jei produkcijos kiekis bus didesnis, išlaidos neliks pastovios ir padidės.

KAIP APSKAIČIUOTI PELNINGUMĄ AR SUMIRTĄ PUNKTĄ?

Norėdami apskaičiuoti aklavietę arba pelningumo ribą, apie mūsų įmonę reikia tik 3 balų:

1. Bendra mūsų įmonės ar verslo vertė.

2. Parduodamų daiktų kainos.

3. Kintama kiekvieno jau parduoto vieneto vertė.

Bendra mūsų įmonės ar verslo vertė.

El fiksuota kaina arba vertė yra viskas, kas bus investuota ar sumokėta Taigi jis reikalingas parduodant jūsų parduodamus produktus, tokius kaip turto nuoma, mokėjimai darbuotojams, elektra, telefonas, draudimo bendrovės, transportas, benzinas transportui ir kt. Norint tinkamai įvertinti pastoviąją vertę, svarbu atsižvelgti į kiekvieną iš jų.

Parduodamų daiktų kainos.

Kita kintama vertė ar kaina yra pardavimo kainą, kuri, jei parduodate tik vieną produktą tai lengva, nes teks sukurti tik vieną. Tačiau paprastai kiekvienai prekei ar produktui taikomos skirtingos kainos, kurios vadinamos vidutine pardavimo kaina; tačiau, kita vertus, jei jūsų įmonė jau yra didelė ir įsitvirtinusi ir turi kelis produktus bei jų pristatymus, tada kalbame apie lūžis arba aklavietė ir apskaičiavimas turi būti atliekamas kiekvienai iš šių verslo krypčių.

Kiekvieno jau parduoto vieneto kintama vertė.

Paskutinis punktas, kurio mums reikia, yra kintama kiekvieno vieneto vertė arba vidutinės kintamosios kainos. Čia įrašoma viskas, kas išleidžiama versle, žaliavos gaminamam produktui ar produktams gaminti, ir atsižvelgiant į jų pagamintą kiekį, nes Tai priskiriama kintamosioms sąnaudoms, nes tai priklausys nuo pagaminto kiekio, tai yra, jei mes gaminsime daug, kiekis bus didesnis, bet jei mes gaminsime mažai, kiekis bus mažesnis, nesvarbu, ar gaminama nuleista arba padidinta; viso šio skaičiavimo rezultatas bus trečiasis taškas trys. Svarbu atsiminti, kad šis skaičiavimas bus atliekamas be elektros, atlyginimų, draudimo, vietos nuomos ir visko, kas jau pažymėta pirmajame punkte, kurį priskiriame fiksuotosioms išlaidoms.

Įnašo marža

Norėdami gauti įmokos maržą, turime atlikti tokį skaičiavimą:

Atimkite parduodamo daikto kainą, atėmus kiekvieno vieneto kintamąją vertę.

Pelningumo ribos arba aklavietės apskaičiavimas.

Norėdami apskaičiuoti pelningumo slenkstį arba aklavietę, turime padalyti bendrą vertę tarp vieneto įnašo maržos, kuri buvo paaiškinta aukščiau; būtent:

Padalinus bendrą vertę iš vieneto įnašo maržos, bus nustatyta pelningumo riba.

Tai bus taškas, nuo kurio pradėsite pasipelnyti.

Šis rezultatas bus pelningumo riba arba aklavietė, kurią turime atlikti kiekvieną mėnesį, metus ar dieną, (kaip įmonei yra patogiau ar tinkamiau), kad galėtume pradėti nuo pelno ar naudos, nes tikrai žinosime kiekvieno parduodamo vieneto bendrą vertę, taip pat kintamąją vertę, kuri suteiks mums daugiau kontrolės ir organizuotumo. turi didesnę naudą.

Šis skaičiavimas yra vienas iš svarbiausių atlikti; Taigi, jei ketinate įkurti verslą ar įmonę, tai padaryti bus labai svarbu, tokiu būdu galite nustatyti pardavimo taškus, kad galėtumėte kuo greičiau pasiekti šią pelningumo ribą, ir tai bus viena iš labiausiai jums svarbu įsitvirtinti gyvybingumo planas kad privalote pateikti bankui.

Pirmiau paaiškinta formulė yra tokia:

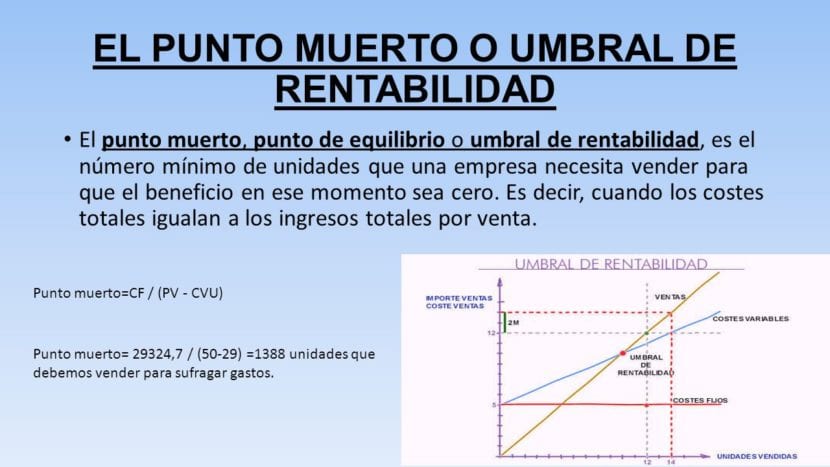

Qc = CF / (PVu - Cvu)

SIMBOLIGIJA

Qc = Pelningumo riba arba aklavietė, tai yra pagamintų ir parduotų vienetų skaičius, kad gautų nulinį pelną.

CF = fiksuota kaina arba bendra vertė.

PVu = vieneto pardavimo kaina.

CVT = bendros kintamos išlaidos.

CVu = kintamosios vieneto sąnaudos.

B ° = Privalumai.

I = pajamos.

C = bendros išlaidos.

Paprastu būdu ir aiškia kalba paaiškinome, kas yra Bendrovių ar įmonių ir jų pelno lūžio taškas ir aklavietė. Taigi reikia tik organizuoti, planuoti ir prognozuoti visas įmonėje ar versle patirtas išlaidas ir vesti jų apskaitą, kad būtų galima jas apskaičiuoti kasdien, kas savaitę, kas mėnesį ar kasmet pagal poreikius ( nors patartina tai daryti kas mėnesį).

Tikimės, kad šis straipsnis patiko ir jums patiko.