Šis mokestis Ispanijoje yra Ispanijos netiesioginio apmokestinimo sistemos, ty PVM, pagrindas Pridėtinės vertės mokestis. Mes paaiškinsime Ispanijoje taikomus PVM tarifus.

Sukurtas 1986 m., Europos ekonominės bendrijos prašymu, pakeitė verslo eismo mokestį ir 1992 m. Buvo pertvarkytas Bendrijos lygmeniu, siekiant jį pritaikyti gerai žinomai Europos Sąjungos vidaus rinkai, dėl kurios buvo nuslopinta ekonominė veikla. pasienio kontrolė.

Įstatymas 37/1992 yra pagrindinis įstatymas, reglamentuojantis mokestį.

Pridėtinės vertės mokestis, skirtingai nuo to, kas nutinka su kitomis netiesioginio apmokestinimo sistemomis, ji yra neutrali bendrovėms, nes joms nereikalingos išlaidos ar pajamos, jei gaminant ar platinant įsigytos prekės visada naudojamos jos gamybos ar komercijos procese.

Šis neutralumas pašalinamas tuo metu, kai galutinis prekių suvartojimas.

Atsakomybė už teisingą PVM mokesčių mechanikos taikymą tenka verslininkui ar profesionalui, kuris tampa valstybės surinkėju už tą mokesčio dalį, kuri atitinka jos gamybos etape sukurtą ar pridėtinę vertę.

Dėl šios priežasties jis yra tas, kuris privalo pats likviduoti minėtą mokestį, pateikdamas atitinkamas ketvirčio ar mėnesio deklaracijas.

PVM mokestis yra pagrindinis netiesioginis mokestis Ispanijoje ir beveik visur pasaulyje.

Mūsų šalyje egzistuoja trys PVM rūšys

- bendras

- Sumažintas

- Super sumažinta

PVM funkcija yra apmokestinti visų piliečių vartojimą.

Tai yra bendras mokestis visiems ir nepriklauso nuo jūsų pajamų, jūsų darbo ar jūsų darbo / asmeninės padėties.

Atlikus PVM įstatymo (pridėtinės vertės mokesčio) reformą, patvirtinus l2010 m. bendrųjų valstybės biudžetų, praėjusių metų liepos 31 d. ir po paskutinio PVM tarifų padidinimo Ispanijoje, mokestis lieka toks procentas:

- Bendrasis tipas: 21%

- Sumažintas tipas: 10%

- Super sumažintas tipas: 4%

Šis mokestis taikomas apmokestinant visas piliečių vartojamas prekes ir paslaugas.

PVM mokestis skiriasi nuo gyventojų pajamų mokesčio tuo, kad jis netaikomas tiesiogiai mokesčių mokėtojo pajamoms, bet bet kuriai vartojimo prekei jo gamybos ir platinimo fazėse, todėl vėlgaliausiai paveiks vartotojo mokamą kainą.

PVM dalys

Šį mokestį galima suskirstyti į tris dalis:

- Mokesčių bazė: Ši bazė susideda iš viso apmokestinamų operacijų atlygio sumos.

- Mokesčio tarifas: Tai reiškia procentą, taikomą kiekvienam atlygiui, kuriam taikomas mokestis, pagal kurį gali būti įmanoma nustatyti jo sumą.

- PVM mokestis: Tai yra mokesčio tarifo, pridėto prie mokesčių bazės, taikymo rezultatas.

Kaip gaunama galutinė PVM suma?

El PVM yra netiesioginis mokestis, o tai reiškia, kad kai produktas ar paslauga vyksta skirtingomis jo gamybos ar platinimo dalimis, suma bus pridedama.

Vartotojas yra tas, kuris yra atsakingas už pilną šio mokesčio sumokėjimą pirkimo metu.

Paprastai pagrindiniams ir būtiniausiems produktams taikomas mažiausias PVM, o nebūtini produktai yra tie, kurie apmokestinami didesne procentine dalimi.

Šio mokesčio procentinė dalis tiesiogiai priklauso nuo produkto ar paslaugos rūšies.

Norint pakartoti tai, kas jau minėta iki šiol, iš ankstesnių pastraipų:

- PVM pridedamas visoje gamybos grandinėje: Tokiu būdu kiekviena į procesą įsikišusi įmonė įtraukia PVM procentą, kuris atitinka jos paslaugas. Bet galiausiai PVM sumoka tas, kuris vartoja ar užsako produktą ar paslaugą.

- Įmonės veikia kaip mokesčių rinkėjos: Kas tris mėnesius jie turi sumokėti iždui skirtumą tarp PVM, kurį moka, ir mokesčio, kurį ima. Norėdami tai pasakyti suprantamesniais žodžiais:

Kiekviena įmonė ir specialistas apmokestina PVM savo sąskaitose faktūrose ir įtraukia tą PVM, pridėtą prie savo produkto kainos, ir tuo pačiu metu turi sumokėti PVM už sutartis.

- Jūsų įvestas PVM yra ne jūsų, o Mokesčių agentūros: Tam reikia, kad įmonės grąžintų jį kas ketvirtį.

Šis reikalavimas yra žinomas kaip PVM deklaracijos, o iždas reikalauja grąžinti skirtumą tarp įvesto PVM ir sumokėto PVM, dar vadinamo atskaitomu PVM ir kuris visada turi būti susijęs su jūsų ekonomine veikla.

Bendrasis PVM

Ispanijoje bendras PVM yra 21%, nors anksčiau jis buvo 18%.

Kaip rodo jo pavadinimas, vartotojams perkamas daugumai prekių ir paslaugų taikomas bendrasis mokestis:

- Juvelyrika

- Prietaisai

- Knygos

- apranga

- Žaislai

Po mokesčių reformos prie šios grupės prisijungė kai kurios paslaugos, kurioms anksčiau buvo taikomas mažesnis PVM, pavyzdžiui, kirpyklos, laidojimo paslaugos, sveikatos priežiūra ar paslaugos, teikiamos sportuojantiems asmenims.

Taip pat būtina pabrėžti bilietų į 8% padidėjimą iki 21%

- Teatrai

- Kinai

- Parodo

- Koncertai

- Zoologijos sodai

- Verslo patalpos ir pastatai, skirti nugriauti

- Įėjimas į diskotekas ir naktinius klubus

Sumažintas PVM

Sumažintas PVM yra 10%, nors prieš mokesčių reformą jis buvo 8%.

Šis PVM tarifas taikomas viso maisto paprastai, todėl sąrašas yra gana platus. Reikėtų pažymėti, kad kai kurie maisto produktai turi super-sumažintą rūšį. Į sumažintą PVM įskaičiuotas visas žmonių ir gyvūnų maistas.

Pagrindinė išimtis yra tabakas, kurio PVM yra 21%, taip pat alkoholiniai gėrimai, kurie anksčiau buvo šiame skyriuje.

Aš taip pat žinau įtraukti prekes, skirtas

- Žemės ūkio ar miškininkystės veikla

- Vanduo

- Gyvūnams skirti vaistai

- Akiniai

- Kontaktiniai lęšiai

- Medicininiai prietaisai

- Keleivių ir bagažo gabenimas

- Nakvynės namai

- Maisto paslaugos valgyti vietoje

- Viešųjų kelių valymo paslaugos

- Įėjimas į bibliotekas

- Galerijos

- Muziejai

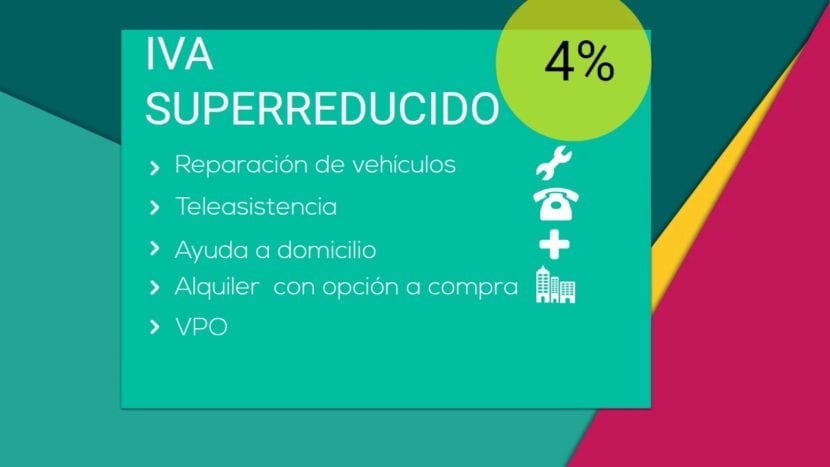

Super sumažintas PVM

Ispanijoje galioja labai lengvas PVM tarifas, kuris yra tik 4%.

Šios rūšies PVM yra skirtas pagrindinės prekės:

- Duona

- Pieno produktai

- Miltai

- Kiaušiniai

- Vaisiai

- Daržovės

- Daržovės

- Ankštinės daržovės

- Knygos

- Laikraščiai

- Žurnalai

- Žmonėms skirti vaistai

- Transporto priemonės žmonėms su judėjimo negalia

- Protezavimas ir kasdieniniai pagalbiniai prietaisai su negalia

- Oficialiai saugomas būstas

- Nuomos ar pagalbos telefonu paslaugos.

PVM visame pasaulyje

PVM yra labiausiai paplitęs mokestis kartu su gyventojų pajamų mokesčiu ir pelno mokestis.

Kiti tarifai ir mokesčiai, tokie kaip IBI ar Registracijos mokestis, nėra tokie universalūs.

Kiekviena šalis pritaiko PVM pagal savo tikrovę, o tai reiškia skirtingų procentų ir net skirtingų PVM tarifų sujungimą.

Net ir pačioje Europos Sąjungoje yra skirtingų rūšių PVM regionai, kuriems taikomos išimtys, pvz en Kanarų salos, kur taikoma IGIC arba Kanarų salų netiesioginiai mokesčiai.

Čia pateikiama lentelė, skirta palyginti kiekvienai šaliai

| šalis | Bendrasis tipas | Reduced / Super Reduced tipas |

| Vokietija | 19% | 7% |

| Austrija | 20% | 10% (12% automobilių stovėjimo aikštelė) |

| Belgija | 21% | 6% (12% automobilių stovėjimo aikštelė) |

| Bulgarija | 20% | N / A |

| Kipras | 19% | 5% |

| Kroatija | 25% | 10% / 5% |

| Danija | 25% | N / A |

| Slovakija | 20% | 10% |

| Slovėnija | 22% | 9,5% |

| España " | 21% | 10% / 4% |

| Estija | 20% | 9% |

| Suomija | 24% | 14% arba 10% |

| Prancūzija | 20% | 10% arba 5,5% / 2,1% |

| Graikija | 23% | 13% / 6,5% |

| Hungría | 27% | 18% arba 5% |

| Airija | 23% | 13.5% arba 9.0% arba 4.8% arba 0% / 0% |

| Italija | 22% | 10% / 4% |

| Latvija | 21% | 12% arba 0% |

| Lietuva | 21% | 9% arba 0,5% |

| Liuksemburgas | 15% | 6% / 3% (12% automobilių stovėjimo aikštelė) |

| Malta | 18% | 5% |

| Nyderlandai | 21% | 6% |

| Lenkija | 23% | 8% / 5% |

| Portugalija | 23% | 13% arba 6% |

| Jungtinė Karalystė | 20% | 5% arba 0% |

| Čekijos Respublika | 20% | 14% |

| Rumunija | 24% | 9% |

| Švedija | 25% | 12% arba 6% |

Zonos be PVM arba su ribotu PVM

| šalis | teritorija |

| Vokietija | Helgolando sala ir Büsigeno teritorija |

| España " | Seuta ir Melilija bei Kanarų salos |

| Prancūzija | Gvadelupa, Gajana, Martinika ir Reunjonas |

| Italija | Livingo, Campione d'Italia ir Italijos Lugano ežero vandenys |

| Graikija | Atono kalnas |

| Austrija | Jungholzas ir Mittelbergas |

| Danija | Grenlandijos teritorija ir Farerų salų teritorija |

| Suomija | Alando sala |

| Jungtinė Karalystė | Normandijos salos ir Gibraltaras |

PVM, kurį taiko svarbiausios šalys

| šalis | Bendrasis tipas | Sumažinta norma |

| Argentina | 21% | 10% |

| Andora | 4,5% | 1% |

| Australija | 10% | 0% |

| Brazilija | 12% | +25% +7% +5% |

| Kanada | 5% | 4,5% |

| Kinija | 17% | 6% arba 3% |

| Indija | 12,5% | 4% arba 1% |

| Japonija | 5% | N / A |

| Meksika | 16% | 16% arba 0% |

| Norvegija | 25% | 14% arba 8% |

| Rusija | 18% | 10% arba 0% |

| Servija | 19% | 8% arba 0% |

| Šveicarija | 8% | 3.8% arba 2.5% |

| Turkija | 18% | 8% arba 1% |

| Ukraina | 20% | 0% |