Facto 계정은 계약 할 수있는 간단한 제품과 가장 낮은 수준의 위험 (위험 신호등에 따라 1/6, 위험이 가장 낮고 1이 가장 높음)을 통해 고객 저축을 개선 할 수있는 최고의 도구 중 하나로 자리 매김했습니다. ). 이 은행 계좌의 주요 특징 중 하나는 이중 계약 모델로 제공된다는 것입니다. 한편으로는 당좌 예금 계좌와 다른 한편으로는 고수익 예금 평균 수준을 크게 향상시킵니다. 보수 현재 이러한 금융 상품을 제공합니다. 전국 시장에서 운영되는 기업인 Banca Farmafactoring에서 개발했습니다.

El Depósito Facto와 계약하는 인센티브 중 하나는 고객이 다른 기업이 제공하는 약한 이윤을 개선 할 수 있기 때문입니다. 특히,이 혁신적인 계정은 최대 1,25 % APR *의 이자율을 제공합니다. 그러나 다른 정기 예금과 관련하여 주목할만한 특이성은이 경우 정확한 만료 날짜를 선택하는 것은 사용자 자신이라는 것입니다. 재정적 기부금을 12, 36 또는 60 개월, 프로필에 따라 중소 규모의 세이버로 표시됩니다.

이 모든 것은 현재와 같은 시나리오에서 0,13 년 이상의 기간을 가진 예금에 대한 스페인의 평균이자가 XNUMX %입니다. 유럽 중앙 은행 (ECB)이 발행 한 고정 기간이자에 대한 최신 데이터에 따르면 제품은 절약을 위해 생성됩니다. 이러한 방식으로 Facto 계정을 통해 가입 한 입금은 은행 사용자에게 제공하는이자를 XNUMX % 포인트 이상 향상시킵니다. 그가 Rankia Awards에서 선정 된만큼 2017 년 최고의 예금.

Facto 계정 : 온라인 계약

이 뱅킹 상품의 또 다른 특징은 온라인으로 100 % 계약이 가능하고 은행이 문을 닫을 경우 서둘러 대기 할 필요가 없다는 것입니다. 즉,이 계정에 연결된 모든 예금은 집이나 다른 곳에서 편리하게 가입 할 수 있습니다. 하루 중 언제든지 예금 된 저축에 대해 얻을 수있는 수익을 처음부터 알고 있습니다.

Facto 계정은 0,20 %의 연간 명목 이자율을 고려하며 월별이자 정산이 이루어집니다. 매월 말일. 가장 관련성이 높은 또 다른 기여는 관리 또는 유지 보수에 대한 수수료가 면제된다는 것입니다.

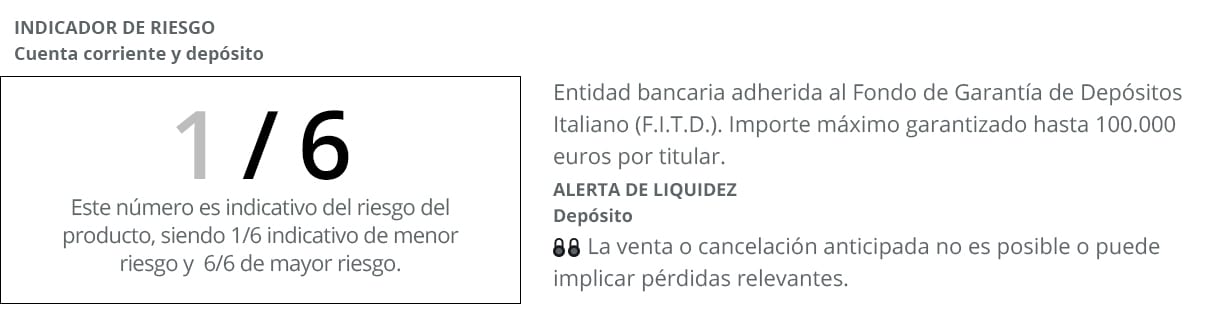

Facto Deposit은 현재 가장 많이 지불되는 것 중 하나이며 예금 보증 기금의 보안 및 보증이 있다는 추가 이점이 있습니다. 사실상 제품 발행자 인 Pharmafactoring Bank가 이탈리아 예금 보증 기금에 연결되어 있기 때문입니다. 이것은 실제로 예금자가 회복 할 것임을 의미합니다. 예금 및 고객 당 최대 100.000 유로 은행 사고의 경우.

Facto 계정을 개설하고 입금하는 방법은 무엇입니까?

저축을 위해이 제품의 소유자가 되려면 프로세스를 수행하는 데 많은 문제가 없으며 계약을 공식화하는 데 몇 분이 걸립니다. 앞서 언급했듯이 개통은 완전히 온라인입니다. 이는 모든 요구 사항이 공식화되어야 함을 의미합니다. 개인용 컴퓨터, 태블릿 또는 스마트 폰에서. 다음 세 단계로 개발 된 은행 사용자를위한 매우 간단한 절차를 통해 아래에서 설명하겠습니다.

- 웹 사이트에서 찾을 수있는 양식을 작성하세요. 당신은 노출해야 할 것입니다 개인 정보 더 기본. 다른 계정 및 정기 예금과 마찬가지로.

- 계약에 서명하려면, 온라인 또는 기존 형식으로 제공되므로 이러한 방식으로이 뱅킹 상품의 소유자가되는 프로세스가 짧은 시간에 신속하게 처리됩니다.

- 그리고이 과정의 세 번째이자 마지막 부분은 그것을 관리,이 정확한 순간부터 귀하의 기술 장치에서 계정과 입금 모두. 이러한 의미에서 계정을 활성화하려면 다른 법인에있는 다른 계정에서 Facto 계정으로 이체해야합니다. 계정이 운영되면 금액 (€ 10.000 ~ € 3.000.000)과 귀하의 필요에 가장 적합한 기간 (3 ~ 60 개월)으로 Facto Deposit을 생성 할 수 있습니다.

총 수익성 계산

10.000 개월 동안 60 유로의 일부 625 유로의 총이자. 이 경우 적용되는 이자율은 최대 1,25 %이기 때문입니다. 그러나이자 마진은 선택한 영속성 기간에 따라 점진적으로 증가하므로 항상 동일하지는 않습니다. 어쨌든 평균 이상으로 0,25 %에서 1,25 % 사이로 이동합니다.

예를 들어 12 개월까지의 가장 짧은 예금은 가장 낮은이자 (0,75 %)를 생성하는 예금이며, 기간을 36 개월로 연장하면 수익률이 0,90 %로 증가합니다. 반대로 최대 금액을 얻으려면 기간을 선택해야합니다. 60 개월. 국가 은행 부문에서 가장 높은 관심을 가지고 있습니다.

보증금을 고용하기 전에 유의해야 할 사항

- 우나 더 큰 유연성 국내 경제에서 발생하는 모든 시나리오에 적응할 수 있습니다.

- 찾아보세요 이자율 이 등급의 뱅킹 상품이 표시하는 것보다 높습니다.

- 기타 비용 면제 고용, 관리 및 유지 보수 모두에서.

- 저축 수익 추구 미리 만료되기 전에 유동성을 얻을 수 있습니다.

이 제안의 조건

재정적 기부금이 지급되는 기간은 3 ~ 60 개월입니다. 와 함께 최소 기부금 10.000 유로, 은행 시스템이 제공하는 개인에게 가장 강력한 제안 중 하나입니다. 어쨌든이 제품이 눈에 띄는 새로운 것이 있다면 90 일마다이자 정산으로 이루어지기 때문입니다. 이런 식으로 미리 저축 수익을 누릴 수 있습니다. 현재 은행 오퍼에서 사용할 수있는 정기 예금의 상당 부분이있는 경우처럼 만료를 기다릴 필요없이.

저축을 조금씩 늘리는 옵션이며 안전하고 보장 된 방식으로 달성됩니다.. 금융 시장에서 어떤 일이 발생하든 예금자는이 상품에 의해 발생한이자가 저축 계좌에 입금 될 것이라는 확신을 갖게됩니다. 어떤 종류의 링크도없고 다른 금융 상품을 계약 할 필요도 없습니다. 온라인 형식을 통해 전달되어 민첩성이 가장 관련성이 높은 공통 분모 중 하나입니다. 고객의 저축에 제공하는 수익성과 함께.

* 0,25 개월 예치시 연이율 0,25 % (3 % NIR), 0,75 개월 예치시 연이율 0,75 % (12 % NIR), 1,25 개월 예치시 연이율 1,25 % (60, 10.000 % TIN) . € 90부터 XNUMX 일마다 정산됩니다. 개인을위한 제안.