720ステートメントモデル これは2012年から承認されたモデルであり、予防措置と不正との戦いを強化するために、税および金融規制に基づいて実施されました。

2017年中、ほとんどの納税者はこれを提出する必要があります 有益なフォームステートメント 2016年に対応 モデル720

この場合、単一のモデルを使用する必要がありますが、XNUMXつの異なる義務が考慮されます。 です IT税申告、 これは、海外にある資産と権利に対して行われる必要があり、海外にある金融機関にあるすべての口座を財務省に通知することも目的としています。

すべてを知らせる 価値観と権利、および海外で取得または預け入れられた収入。

あなたが海外でどんな不動産を持っているか、そしてあなたがそれらに対してどんな権利を持っているかについて知らせてください。

金融法は、資産の種類をXNUMXつの異なるグループに分けており、各グループには免除があり、この種類の資産について報告する義務があります。

フォーム720を提出する必要があるのは誰ですか?

これを提示するとき 720モデル 毎回そうする義務があります 自然人と法人 スペインの領土の現在の居住者です。 スペインの領土内に恒久的施設または領土内に恒久的施設を持っているすべての人は、非居住者が所有している場合でも、それを実行する義務があります。

所有者、代表者、承認された、受益者、処分権を有する個人または団体、または受益者は、 海外にある金融機関の口座、有価証券、権利、保険および海外で預け入れ、管理または取得した収入、および海外に所在する不動産および不動産に対する権利。

これが50.000ユーロを超えずに、構成する資産が追加された資産を報告することになると、いかなる種類の義務もあってはなりません。 する義務があります すべての資産を報告する 金額の合計が50.000ユーロを超えるとそれが補われます。 金融機関の勘定科目群については、同年31月XNUMX日現在の残高または平均残高を超えれば十分です。

次の年の間に、納税者のそれぞれはしなければならないでしょう このモデル720を提示します 20.000ユーロを超える増加が検出された場合は常に存在するさまざまなグループについて報告するために、最後に提出されたステートメントと比較します。

720フォームに記入する方法は?

これを実行する人々 720モデル そして彼らはそれを義務的な方法で提示しなければなりません、彼らは常にテレマティクスを通して、つまりインターネットを通してそれをしなければなりません。 ただし、今後数年間で、納税者はヘルプシステムを備えたプラットフォームを利用できるようになり、さまざまなファイルを簡単に入手できるようになり、適切な方法でファイルを見つけることができるようになります。 これにより、入力がはるかに簡単になります。

720フォームに記入する手順は次のとおりです。

ここで、問題が発生しないように正しい方法で完了する方法を説明します。

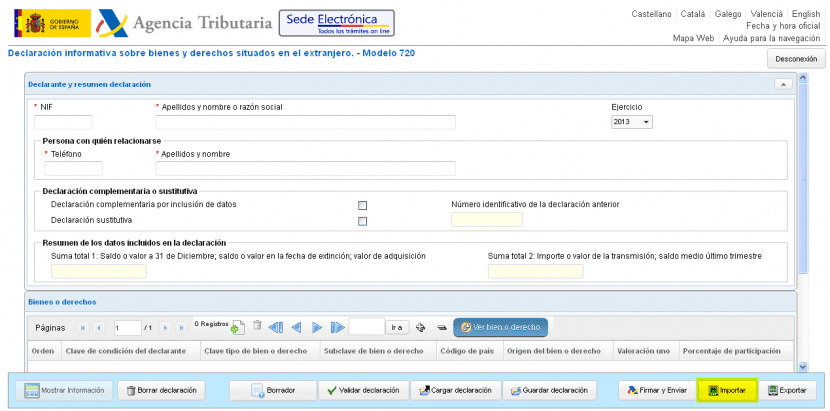

最初に行うことは、宣言者として、 税務署のウェブサイトに入る 提示するモデルを選択します。 東 モデル720は、海外にある資産と権利に関する有益な宣言のモデルです。。 さらに、宣言は、この目的のためにブラウザにインストールされる電子署名と以前の証明書とともに送信する必要があります。

宣言が受け入れられるとどうなりますか

損益計算書が承認された場合、代理店はタイプ1レコードのすべてのデータを画面に表示します。これらは次の方法で検証されます。 確認コード 最大16文字で、モデル720が提示されることを確認した日時が含まれます。

この場合、 モデル720を宣言します 受け入れられたステートメントを保持し、セキュリティコードを保持する必要があります。

その後、申告者がインターネットを介して入力したすべてのデータの検証プロセスを税務当局に実行させる必要があるため、待つ必要があります。 その後、データのすべての特性がチェックされ、論理的および物理的な設計に従って確立されたものに準拠しているかどうかが確認されます。

インターネットを介してフォーム720の申告を提出する方法

を行うとき インターネット経由の720モデルステートメント モデルを提示する人の所有者が行う必要がありますが、その人に代わって行動する第三者を通じて行うこともできます。

720フォームを提示する方法は?

海外に所在する資産と権利に関するこの宣言は、1月31日からXNUMX月XNUMX日までの間に提示され、 モデル720の情報。 2017年中に、2016年を参照する演習のモデルを提示する必要があることを忘れないでください。

定められた期間内に提示できない場合はどうなりますか

あなたが提示することができない場合 確立された期間内にインターネットを介してフォーム720、 当該期間の終了後3暦日中に提示することができます。

720モデルに驚かされる前に、そこに含まれるすべての情報が完全に有益であり、その中に、それらが課税される損益計算書も反映されなければならないことを知っておく必要があります。

締め切り後に宣言する

モデル720を作成する人が、海外にある資産が申告所得に対応していること、およびその時点でスペインに居住していないことを明確かつ確実に証明できる場合。 のような商品の代金が請求されるのを防ぐために、常に認定を受ける必要があります。 所得税収入 さらに、フォーム720の申告を忘れた人には、合計の150%のペナルティが適用されます。 プロパティによって使用される金額は、データごとに100ユーロ、プロパティのグループごとに1500ユーロです。 資産が多い場合、つまり、有価証券のポートフォリオが多い場合は、罰金が科せられることがあります。

クレジットできない場合はどうなりますか

宣言する必要がある場合 個人所得税を正規化せずに時間切れ たとえば、居住者として得られる収入の種類の前に、これは経済的自殺と専門家によって見なされます。なぜなら、申告者の善意は見られますが、税の真実は非常に異なり、彼らは非常に高い金額を申告することができるからです。それぞれの善のために。 通常、金額は個人所得税として50%、罰金または罰金として最大150%です。

あなたが決める場合 自分で宣言する、最終決定は裁判所によって行われることを覚えておく必要があります。 裁判所は、規定されたすべてまたは免除された収入を保存します。 彼らは、相続や寄付を受け取った場合に、不動産が50%を超える個人所得税を課すことを許可しません。

彼らはハシエンダを適用させません 納税者に罰金または罰金 その人が自発的に宣言している限り、150%の不均衡であり、フォーム720を実行するために必要なすべての書類を提出します。

細かい場合にも適用できます。 これらの場合の罰は通常非常に高く、恐ろしい50%から遠く離れているため、60%が要求されますが、その人は罰または罰金から解放される可能性があります。 不動産から罰金が要求されると、その人は悔い改め、不動産に返還を要求することはできなくなります。

これは、ペナンスの宣言を実行したい人のペナンスが、期限が適用された後に宣言しようとする方法の例です。 その人は、彼がスペイン国外に持っている期限の後に33.000ユーロを宣言し、2012年の終わりからそのお金を持っていると述べています。さらに、そのお金は4つの口座と15の証券に投資されています。

- IRPF 2012 = 330.000xレート約を提示して支払う必要があります。 50%=€165.000。

- 正式な制裁2012 = 4アカウントx5データ= 20データx100 =€2.000

- 2012年の正式な制裁= 15の値x2データ= 30データx100 =€3.000

今日は。

私はEU出身の外国人で、2012年2017月からXNUMX年XNUMX月までスペインに住んでいました。

私は自営業者としても従業員としても働いており、2013年から2016年まで毎年通常どおり申告しました(今度は2017年の収入を申告します)。

今年の2018月、720年になって初めて、XNUMXモデルについて知っていました(正当化できるわけではありませんが、それが起こったのです)。 私の両親は私の兄と私が所有する私の国の家に住んでいます(私の両親はそれを購入しましたが、私たちの名前で)。

偶然に私はバルセロナに戻ったので、私は何をすべきかを見つけるために財務省に行きました、そして彼らは私に今年720の納税申告書を提出するようにアドバイスしました、そしてそれ以前のすべての年の納税申告書も修正する方が良いです、罰金が科せられる前に。

720月にXNUMXの確定申告をしましたが、以前の確定申告を訂正するのは少し怖いです。 特に、スペイン国は、私の宣言の結果として、毎年税金から私にお金を返してきたからです。 そして、ドラフトから見たものから、今年も。

そして何より、私が自発的にそれを意図して修正したとしても、罰金はまだ到着し、おそらく到着する方が安全であるということを私は理解しました!

私がイタリアの不動産に決して載せたことがないデータで上記の記述を訂正しなければならないならば、私はそうします。 しかし、私が何を期待しなければならないか、彼らがどれだけ要求できるか、そしてそれが実行可能であるかどうかは私には明らかではありません。

はっきりさせていただけますか?

どうもありがとうございました