出典 モデル130とは:ファミセンパー

経済活動を行う際に行う手続きの一つに、個人所得税の分割払いがあります。 これはモデル 130 を介して行われます。しかし、 モデル130とは?

最近登録した場合、またはフォーム 130 が何であるか、およびフォーム XNUMX に適切に記入する方法を知りたい場合は、この手順について知っておく必要があるすべてのこと、とりわけ財務省に準拠する方法について説明します。ペナルティがないように。

モデル130とは

出典:税務署

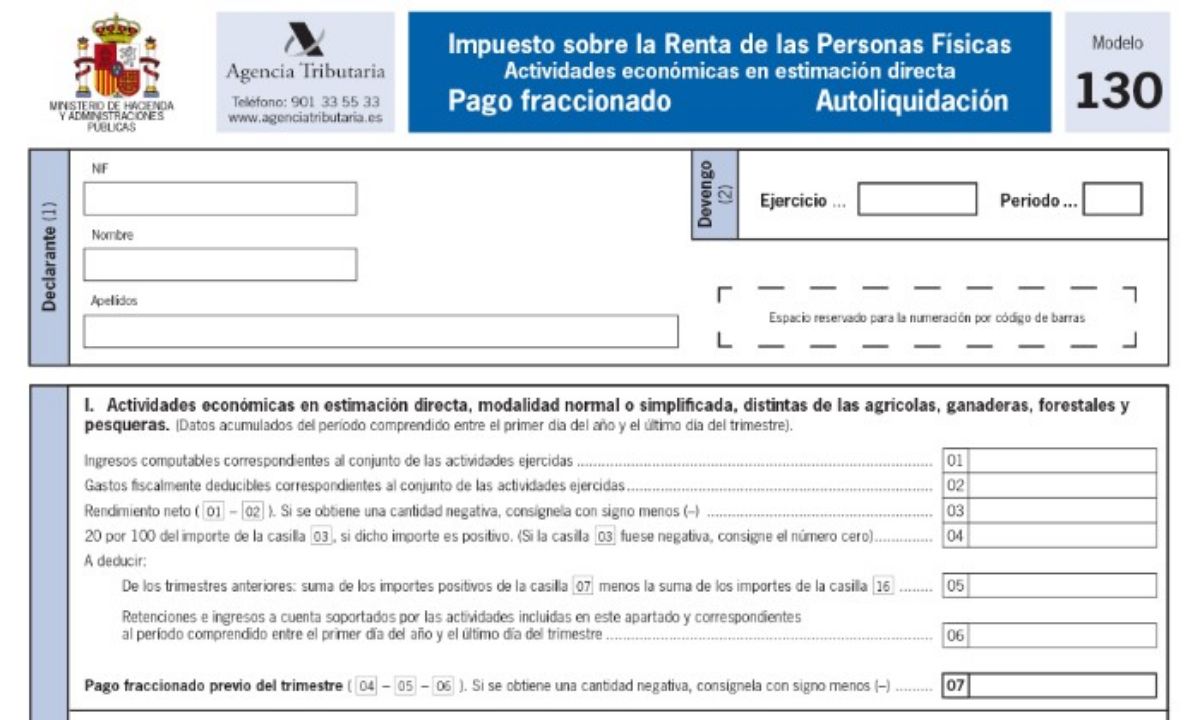

モデル 130 は、 「個人の四半期ごとの所得税申告書」。 個人の所得税から納めるべき納付金の一部を国庫に納める分割払い(XNUMXヶ月にXNUMX回)で行う納付金です。

もちろん すべての人がそうする義務があるわけではありませんが、 次の場合にのみ含まれます。

- 農業、畜産、林業、漁業等の経済活動を行う者。 もちろん、彼らは、通常または単純化された直接推定方法を確立する必要があります。

- 彼らが専門的な活動を行うこと。 ただし、収入の 70% にすでに源泉徴収または預金がある場合は除きます。 その場合、フォーム 130 に記入する必要はありません。

- それらが市民パートナーシップおよび/または財産のコミュニティである場合。 この場合、各パートナーは参加に基づいて支払いを行う必要があります。

埋める方法

フォーム 130 が何であるかが明確になったので、財務省にとって都合がよく、注意を引き付けないように、どのように記入すればよいかを知る時が来ました。 またはさらに悪いことに、彼らはあなたに制裁を課します。

次のことを念頭に置く必要があります。 Declarant セクションでは、NIF と名前と姓の両方を入力する必要があります。 次に、発生領域で、参照する会計年度と四半期期間を指定することが重要です。

純利益を申告するときは、それが累積することに注意する必要があります。 つまり、第 100 四半期に 200 ユーロの利益を上げたとします。 第 130 四半期には 200 ユーロがあります。 ただし、フォーム 300 に記入するときは、第 200 四半期に申告した収入と第 100 四半期の収入を加算する必要があります。 つまり、この最後の四半期では、XNUMX ユーロの利益ではなく、XNUMX ユーロ (第 XNUMX 四半期の XNUMX + XNUMX) の利益になります。

その後の費用についても同じことが起こり、すべての四半期の費用を追加して、進行中の費用で発生した費用を拡大する必要があります。

一般に、 モデル 130 には XNUMX つの異なるセクションがあります。

- セクションI ここに収入と支出を入れ、収入から支出を差し引いた20%がいくらになるかを設定します。 その後、以前の四半期から支払ったものと同様に、あなたが持っていた可能性のある源泉徴収が適用され、結果が得られます。

- セクションII、 農業、林業、漁業、または家畜の活動を行う人に焦点を当て、この部分のモデルを記入する必要があります。

- Y セクションIII、 これは、上記のすべての要約であり、支払いまたは補償することができる最終的な数値を示しています。

モデルのステップバイステップ

出典:タックスエイド

わかりやすくするために、次の点に注意してください。

- ボックス 1: その年の収入を入力する必要があります。

- ボックス 2: その年の経費を入力します。

- ボックス 3: これは自動的に行われ、収入と支出が差し引かれます。

- ボックス 4: ボックス 20 の結果の 3% がどれくらいであるかを手動で計算するように求められます。ただし、この結果が肯定的である場合に限ります。 ネガティブとは? ゼロを入れます。

- ボックス 5: このスペースには、7 と 16 の 130 つのボックスの合計があります。これらは、以前に提示した XNUMX モデルの量です。 たとえば、今年の最初の場合は、ここに何も入力する必要はありません。 しかし、はい、第XNUMX学期から。 そのため、上記の書類を手元に用意しておくことが重要です。

- ボックス 6: 適用した、または適用した源泉徴収の合計が表示されます。

- ボックス 7: ボックス 5 のボックス 6 と 4 からの別の減算です。 あなたが支払わなければならないもの (ボックス 4) は、あなたの名前ですでに入力されていると想定されている源泉徴収 (5 および 6) から差し引かれます。

ここまでは自営業者や経済活動のある個人向け. 農業、畜産、漁業、林業に従事している場合は、次の項目を記入する必要があります。

- ボックス 8: 助成金、援助など、年間を通じて収入を入力する必要があります...

- ボックス 9: 前のボックスの金額の 2% は、費用を考慮せずに適用されます。

- ボックス 10: 作成した請求書に適用する必要があった源泉徴収を入力するために使用されます。

- ボックス 11: ボックス 9 と 10 を減算して、負または正の結果を返します。

最後に、 パート III は要約であり、対応するボックスは次のとおりです。

- ボックス 12: ボックス 7 と 11 の合計を入力します。ここでも、正または負の値を指定できます。

- ボックス 13: あまり知られていないことですが、収入が少ない場合、財務省は最大 100 ユーロの減額を認めています。 最良の方法は、その特定のボックスに関する情報を探して、割引に適用できる値を知ることです (可能な場合)。

- ボックス 14 では、ボックス 12 と 13 の間に違いがあります。ここでも、それは正または負の場合があります。

- ボックス 15: 負の値を記録するために使用されます。 つまり、ボックス 19 で否定的な結果が得られた場合は、それを示す必要があります。さらに、このボックスの値が 14 の値を超えることはできないことを考慮する必要があります。

- ボックス 16: ボックス 14 があなたにとってプラスであり、家を購入または修復したためにローンを支払っている場合、ここでそれらの費用を控除できます。 いくら控除できますか? さて、ボックス3(または農業、畜産活動をしている場合は8...)の金額です。 その場合、制限は 660,14 ユーロで課されています。

- ボックス 17: 簡単です。ボックス 14 と 15 を差し引いた結果です。

- ボックス 18: 補足的な宣言がある場合にのみ、記入する必要があります。 それ以外の場合は、ゼロまたは空白のままです。

- ボックス 19: 最後に、このボックスから 17 と 18 が差し引かれ、モデル 130 の結果が得られます。これが正の場合、支払う必要があります。 それがマイナスの場合は、次のモデルで補うことができます (さらに支払った金額を返してもらうこともできます)。

このようにして、ガイドがあり、モデル 130 とは何か、そしてすべてが正しくなるように適切に記入する方法をよりよく理解できます。