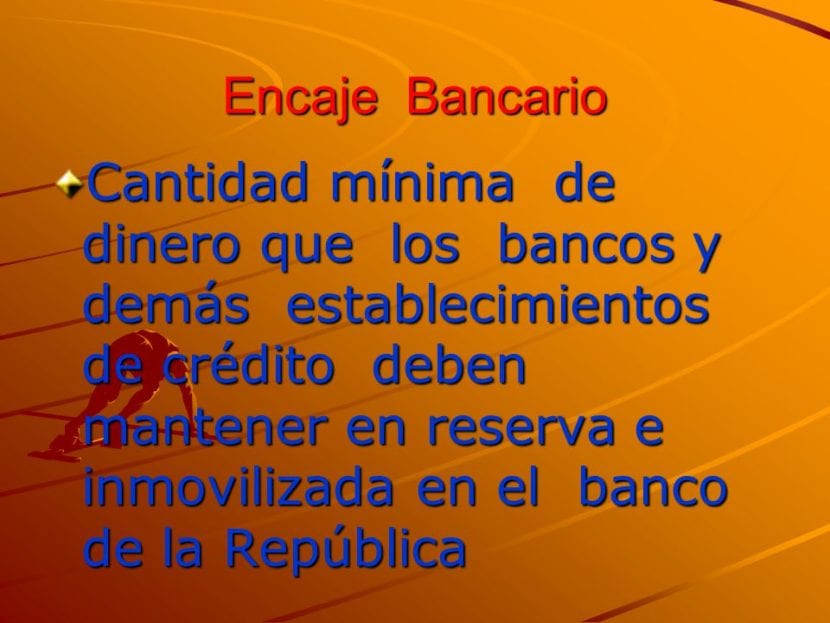

העתודה הבנקאית ותפקידיה

כשמדברים על עתודה בנקאית של מדינהאנו מתייחסים לאחוז ממוצריה שיש לשמור בקפוא כדי לקבל תפיסה ציבורית. בתוך הכלכלה אנו יכולים לשקף את אלה כאל מה שהבנק המרכזי עושה בכסף; כאשר הבנק המרכזי משתמש במילואים, הוא עושה זאת על מנת להגדיל או להקטין את סכום הכסף המוחזק במדינה.

תחרה גבוהה

כשיש לך סוג של תחרה שיש לה נטייה לעלותלגופים במדינה יש פחות משאבים להלוואות או זיכויים מכל סוג שהוא; המשמעות היא שמספר ההזמנות חייב להיות גדול יותר.

באמצעות אמצעי זה, הבנק המרכזי יכול להבטיח שהבנקים שבשליטת מערכת זו והם עומדים בתקנים שצוינו להם; תמיד יהיה להם מספיק הון כדי להיות מסוגלים להלוות בעת הצורך.

לשם מה המערכת הזו משמשת?

זו מערכת שעוסקת בה לגייס כסף כדי להיות מסוגל להלוות אותו אחר כך והיא מבוססת על ספקולציות בשוק. לאחר שגייס כסף, על הבנק לחסוך חלק קטן ואחר משתמש בו כדי לזרום כסף, אותו חלק קטן שהבנק שומר הוא העתודה הבנקאית.

דוגמה לכך היא הבאה

כדי שתבינו את זה קצת יותר טוב, אנחנו נביא דוגמה פשוטה. הבנק לוכד לקוח שפותח חשבון במיליון יורו. מתוך מיליון אירו זה, הבנק ישתמש בחלק כדי שיוכל להשקיע; אבל אתה לא יכול להשתמש במיליון המלא ולכן הדבר הבריא ביותר יהיה לחסוך 150.000 אירו של רזרבה בנקאית.

סוגי תחרה

בתוך התחרה, יש שונים סוגי תחרה. ככל שהתוצר הפיננסי ממס יותר, כך דרישת הרזרבה גבוהה יותר; מכיוון שזה אומר שבכל עת האדם יכול לבקש כסף מהבנק והוא חייב להגיב.

זהו אחד המקרים הנפוצים ביותר בבדיקת חשבונות, מכיוון שהאדם צריך שיהיה לו את הכסף הזה בכל עת על מנת להשתמש בו לתשלומים היומיים שלו ועל הבנק למסור לו אותו כאשר הוא זקוק לו.

רוב הבנקים מעדיפים לא להשתמש בכסף שבדק חשבונות להשקעה והם לא משלמים ריבית עבור חשבונות מסוג זה, מכיוון שמדובר בכסף שהם לא יכולים לעבוד איתו ואינך יכול להיפטר ממנו.

כאשר התחרה של ספסל נמוכה מאודזה יכול להוביל לחוסר אמון מסוים אצל האדם שמפקיד שם את חסכונותיו, שכן יש סבירות גבוהה שהוא לא יוכל לקבל את כספו בחזרה.

מדוע הבנק לא יכול להחזיר לי את הכסף?

זה לא נורמלי, במיוחד בחשבונות השוטפים כפי שהגבנו בחלק העליון. עם זאת, בואו נדמיין שלבנק יש עתודה בנקאית מאוד ומתחיל להשקיע את כל הכסף של לקוחותיו. אנשים שהכניסו שם את חסכונותיהם, רוצים להחזיר את כספם, אולם הבנק לא יכול לתת להם את זה גם אם הוא רוצה, מכיוון שכסף זה שימש להשקעות והוא אינו זמין. אם לבנק היה שיעור רזרבה גבוה, זה לא היה קורה מכיוון שיהיה לו מספיק נזילות כדי לתת את הכסף לאנשים שמבקשים אותו באותה תקופה ולהבריא את השאר עם ההשקעות.

עם זאת, במקרה של רגע של כאוס פיננסי וכל האנשים רוצים למשוך את כספם בו זמנית, זה היה נכנס לקריסת בנק במסגרתו לא יהיה לבנק האמור את הפירעון הדרוש בכדי לתת את הכסף לכל האנשים שדורשים זאת ובשלב זה, ייכנס להצלה כלכלית של הבנק המרכזי או למיזוג של הבנק עם בנק גדול יותר, אם כי האפשרות השנייה כרוך הרבה יותר זמן וקורה רק כאשר הבנקים פושטים רגל.

מי שאחראי על קביעת דרישת המילואים

הבנק המרכזי אחראי על הצעת דרישת עתודה לכל בנק. לבנק המרכזי האמור יש סמכות לעשות זאת בגופים ציבוריים או בכל סוג של גוף פרטי.

מה אחוז ההפקדות שיש להחזיק בגין עתודה כאמור שנקבעה על ידי הבנק המרכזי

התאמה למוסד ציבורי אינה זהה למוסד פרטי.

עבור מוסדות פרטיים, חייבת להיות רזרבה אחת של 2% מהסך הכל כשמדובר

1. פיקדונות והפקדות

2. ניירות ערך הרשומים בשוק המניות

כשזה מגיע ל מוסדות במגזר הציבורי, מה שנקבע הוא עתודה אחת של 4% לכל סוג של גבייה או פיקדון שבוצעו, בנוסף לניירות הערך הרשומים בשוק המניות.

מהן ההוראות שיש לבצע כאשר מתרחש תהליך פירוק

כאשר גופים נמצאים בתהליך פירוק, אין להם כל התחייבות בכל הנוגע לעמידה בדרישות הרזרבה, מכיוון שלא תידרש קיום סוג זה.

כאשר חשבון דרישת עתודה נמצא במוסד שנמצא בבנק המרכזי, כפי שצריך לקבוע

במוסדות פרטיים. עליך להיות 100% ביורו ושכל המוסדות הפרטיים במקום יהיו בעלי חשבון בבנק המרכזי.

עליכם להחזיק עד 75 מההחזרים של מוצרים פיננסיים שהונפקו דרך הבנק המרכזי בתקופה של פחות משנה

במוסדות ציבוריים. עליכם להחזיק לפחות ב -05% ממזומן ללא קשר למה שקבוע בעתודות הנזילות.

באחוזים שנותרו עד שיסתיימו 4% שמוסדות ציבור חייבים להסתיים, מדובר בתעודות השקעה מילואים שהונפקו על ידי הבנק המרכזי עם החזר של פחות משנה.

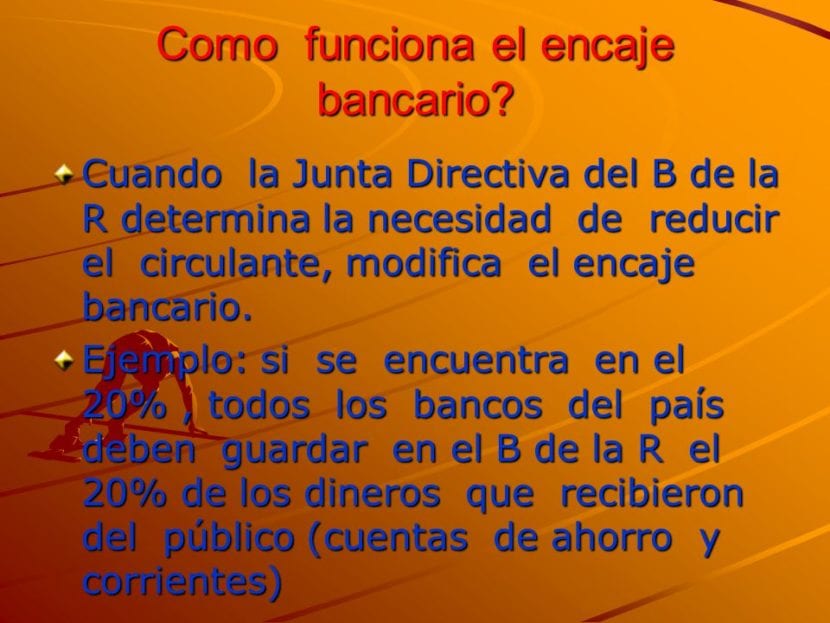

איך בדיוק הרזרבה הבנקאית עובדת על פי כללי הבנק המרכזי

כאשר הוא מתחיל לעלות במילואים, למספר גדול יותר של גופים מתחילים להיות פחות זיכרונות כדי להיות מסוגלים להעניק זיכויים או הלוואות לאנשים הזקוקים לכך. משמעות הדבר היא כי על גופים אלה להשאיר הון מילואים גדול יותר על מנת שיוכלו לכסות את הוצאותיהם והלוואותיהם במהלך תקופה זו. כשזה קורה, יש הרבה פחות כסף להלוות לאנשים והרבה פחות כסף מסתובב, וכתוצאה מכך ירידה בנזילות.

ברגע בו הבנק המרכזי מוריד את אחוז דרישת הרזרבה, לבנקים יש שוב כושר פירעון כלכלי והוא מאפשר להם שוב להציע הלוואות לתאגידים ולבנקים ברמה הלאומית. זה גורם לאנשים להתחיל להלוות סכום כסף גבוה בהרבה וכמות הכסף שנוצרת מתחילה לזרום.

בגרף זה תוכלו לראות קצת יותר טוב למה אנחנו מתכוונים

במסגרת הבנק המרכזי נקבעות הנקודות הבאות שעל כל הגופים לעמוד בהן

1 - עליך לקבוע מהו ריבית המילואים המינימלית שנמצאת במסגרת החוקי ומהם שיעורי המילואים שיש לקבוע.

2 - יש לשלוט בכך שכל הבנקים והמוסדות עומדים בסוג דרישות המילואים שנקבעו, ואם לא יעשו כן, הבנק המרכזי רשאי להטיל סנקציות על גופים שאינם במסגרת החוק.

3- הבנק המרכזי קובע מהן תקופות דרישת הרזרבה שיש לעמוד בהן ומבטיח שכולם עומדים בהן.

4 - הבנק המרכזי הוא זה שקובע מהן החובות שעל כל אחד מהבנקים לחייב בעת קביעת דרישת עתודה.

5- קובע שהוא החישוב ליישום תחרה ומלמד גם את השיטה.

6- תן פקודות על הנקודות שעל הדוח להכיל בעת הצגת הדרישות האמורות.

7- מנפיק את הנורמות הכלליות שיש להתאים ברמה הפוליטית.

מהן ההשפעות העיקריות על דרישת הרזרבה שקבע הבנק המרכזי

1. הפיקדונות הניתנים ללקוחות בכל אחד מהבנקים נשלטים הרבה יותר טוב וביטחון גבוה יותר.

2. יש כמות גדולה יותר של נזילות.

3. זהו אחד הכלים הטובים ביותר לשליטה במטבע של מדינה.

4. ניתן לשלוט באיזו הרחבת הזיכויים בכל משכנתא.

5. שינויים בשיעורים עשויים להתחיל לחול

6. זה יכול להשפיע על עתודות לאומיות אם לא מתבצעת שליטה טובה

7. זה יכול לסכן את המדינה אם דרישות המילואים לא מנוהלות בצורה מדויקת.