Cos'è nello specifico il factoring?

Il factoring è un metodo finanziarioo rivolto principalmente alle piccole e medie imprese. Questo processo consiste in un contratto tra la società a cui sono dovuti, che stabilisce una società specializzata nella riscossione dei propri crediti concessi ai propri clienti inadempienti, le società che praticano il factoring, dette anche società di fattori, forniscono anche i servizi di finanziamento, gestione e amministrazione dei crediti, nonché garanzia di pagamento.

El mercato aziendale È stata coinvolta in una serie di nuove modalità per la contrattualistica, che per lo più provengono dai mercati nordamericani, che hanno modificato le tecniche di gestione aziendale, possiamo citarne alcune come: noleggio, leasing, know how, merchandising, franchising e Factoring Per citarne alcuni.

In Spagna, le associazioni di factoring sono state integrate nelle società di finanziamento del credito, affiliate al Ministero dell'Economia e delle Finanze, attraverso la Legge 3/1994 del 14 aprile, che adotta la normativa spagnola alla II Direttiva Europea.

Differenze tra factoring pro-soluto e pro-soluto

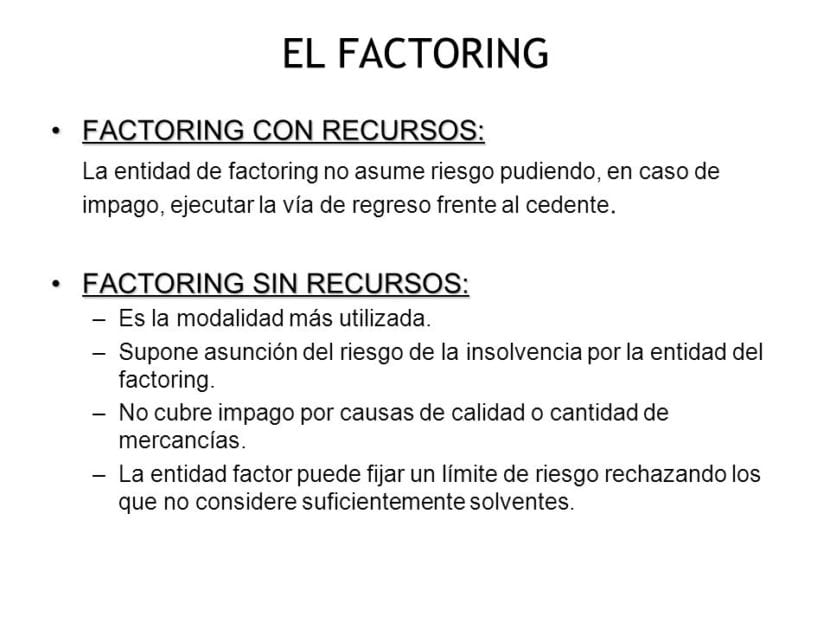

Con ricorso

Nel factoring con ricorreoppure, la società che gestirà e riscuoterà le fatture del cliente, non sarà responsabile in caso di mancato o ritardato pagamento dei diritti di incasso, quindi non si assume alcun rischio della transazione commerciale.

Con questo intendo dire che non correranno il rischio dell'insolvenza finanziaria che hanno i debitori, potendo restituire al cliente l'intero importo dei crediti non pagati.

Nessun ricorso

El Factoring pro soluto E 'completamente l'opposto di quanto sopra, in questo metodo la società che ha assunto il servizio di factoring non sarà responsabile in caso di possibile insolvenza da parte del debitore, e di conseguenza è la società di factoring ad assumersi il rischio esistente dell'operazione effettuata tra cliente e fornitore, e anche se quest'ultimo ha effettuato il pagamento anticipato delle fatture al suo cliente, non potrà richiedere il denaro in anticipo.

In questo metodo finanziariosarà cura della società di factoring assumersi il rischio di insolvenza che potrà presentare il debitore dei crediti concessi, fino al limite di copertura precedentemente stabilito contrattualmente.

Vantaggi offerti dalle offerte di factoring pro soluto e pro soluto

Il factoring si è consolidato Negli ultimi anni è stato uno degli strumenti più utilizzati e vantaggiosi in ambito aziendale, poiché questo utile strumento permette di classificare in modo ordinato, oltre che di legiferare costantemente i redditi che le aziende ricevono, aiutandole ad ottenere velocemente liquidità .

Principali vantaggi del factoring pro-solvendo: Tra le tante agevolazioni che questa modalità offre ai propri clienti, spicca principalmente la sua espressa validità per qualsiasi forma di pagamento e per ogni settore di attività aziendale, concordando tra la banca ed i clienti, le ricevute, le spese di gestione dei bonifici tra le altre carte commerciali. Inoltre, a ciò si aggiunge la caratteristica di essere compatibile con vari servizi complementari forniti dall'entità finanziaria incaricata di svolgere attività di gestione, amministrazione, contabilità, tra gli altri.

Principali vantaggi del factoring pro soluto: Lo strumento di factoring pro soluto, oltre a poter ottenere anticipatamente il pagamento delle fatture dovute al cliente, accetta il totale rischio di mancato pagamento che può sussistere, nonché le probabili sanzioni che possono sorgere e multe che il mancato pagamento comporterà.

In questo modo il lavoratore autonomo o l'impresa che appalta il servizio di factoring pro soluto potrà prescindere in totale libertà dalle eventualità che è molto probabile che si verifichino, anche se ovviamente questo enorme vantaggio suppone un prezzo più alto rispetto alle operazioni di factoring pro soluto. Cosa c'è di più, Il factoring pro soluto ha l'enorme vantaggio di poter ridurre le informazioni contabili, rimuovendo asset, conti clienti e finanziamenti a catena.

Chi è coinvolto nel factoring?

-IL FATTORE:

Che può essere la cassa di risparmio, la banca o l'istituto di credito finanziario che fornisce servizi di factoring.

-IL CLIENTE:

Qualsiasi azienda che genera credito commerciale e necessita di un servizio di factoring per riscuotere efficacemente i propri debiti.

-I DEBITORI:

Sono le persone obbligate a pagare i crediti commerciali che sono stati loro concessi.

Il factoring è uno strumento di finanziamento a breve termine, rivolto alle piccole e medie imprese, allo stesso tempo presta servizi finanziari e sviluppa servizi di amministrazione, gestione e garanzia per mancanza di risorse dei debitori dei finanziamenti concessi.

Questo strumento prevede la stesura di un contratto, in virtù del quale una società specializzata denominata società di factoring si occupa di riscuotere effetti, fatture, vaglia cambiari, quietanze e l'incasso dei crediti in sospeso.

Attraverso questo contratto, la società di factoring fornirà molteplici servizi di natura finanziaria e amministrativa per l'azienda che ne assume i servizi, tra i quali si possono evidenziare:

- Gestione e amministrazione della raccolta di debiti insoluti, che i clienti devono alla società di factoring. Nei mercati odierni, le piccole e medie imprese sono costrette a fornire facilitazioni di pagamento ai propri clienti, dividendo e posticipando l'incasso delle vendite dei prodotti o servizi che producono. Per questo motivo è aumentato il numero di crediti in attesa di incasso, a vantaggio delle società di factoring.

- Indagini finanziarie sui clienti, che hanno debiti insoluti con la società di factoring e la loro classificazione secondo le garanzie di solvibilità economica da pagare, che i clienti hanno. Si tratta di un'informazione preziosa per l'azienda, utilizzatrice quando concede affidamenti. L'obiettivo principale è ridurre al minimo la quantità di inadempienti.

- Controllo amministrativo di incassi e pagamenti: Consiste in un'attività amministrativa, una conseguenza dell'attività di gestione della raccolta. La società factored ridurrà così i propri costi di amministrazione e gestione. La società di factoring deve rispettare i termini di incasso stabiliti tra la società di factoring ed i suoi clienti debitori. La società invierà avvisi ai debitori prima della scadenza dei crediti.

- È necessario notare che tutti questi servizi comportano un costo. La commissione o la commissione di factoring varia tra lo 0.5% e il 2% dell'importo totale delle fatture assegnate, a seconda del numero di debitori, dell'ubicazione, tra gli altri fattori. Inoltre, qualora la società di factoring richieda alla società di factoring di anticipare l'importo di alcuni crediti, dovrà essere corrisposto uno specifico corrispettivo.

- Ottenere un finanziamento con il pagamento anticipato delle fatture. Questo, senza dubbio, è il servizio più importante che le società di factoring offrono alle aziende utilizzatrici, essendo questa quella che ha maggiormente contribuito al suo sviluppo ed accettazione nel mercato internazionale. La società di factoring è tenuta a fornire anticipatamente alla società contraente, l'ammontare dei crediti che ha con i propri clienti, al solo scopo di favorire un miglioramento della propria liquidità.

Factoring Comunemente utilizzato in Spagna è il factoring pro soluto. Ciò significa che la società di factoring, tecnicamente nota come factor, si assume il rischio di inadempienza del debitore.

Il factoring pro soluto ottiene saldi inferiori, minori, in quanto scompaiono il conto nei confronti della clientela e il corrispondente premio per il finanziamento bancario. Ciò consente una migliore redditività, contrariamente a quanto molti pensano, i bilanci ridotti sono più belli dal punto di vista finanziario.

Svantaggi del factoring

Tuttavia, il factoring presenta alcuni svantaggi come:

El tipo di interesse, che è molto più costoso nel caso del factoring pro soluto. Logicamente, visto il rischio che si assume la società di factoring nell'assunzione di debiti.

I clienti che devono pagare tramite bonifico o assegno alla scadenza, come spesso accade con quelli fattorizzati, hanno una cattiva reputazione di essere in ritardo con i pagamenti. Il che porta ad un aumento del tasso di interesse e anche agli insediamenti a causa dell'allungamento dei termini. E in certe occasioni, questo finisce in ritorni, quando il factor non sopporta più l'attesa e lo addebita direttamente sul conto del cliente con il rispettivo disordine finanziario. Da quando ha lasciato il meccanismo di recupero su iniziativa del debitore, di solito ha queste caratteristiche.

Principali requisiti per il factoring

Va tenuto presente che il factoring è focalizzato su crediti commerciali che soddisfano i seguenti requisiti:

- Che le operazioni svolte siano di business convenzionale del cliente.

- Che le vendite sono state alle aziende.

- Che i prodotti venduti non sono deperibili.

- Che i crediti siano stati registrati come fatture conformi.

- Che il metodo di pagamento non è a lungo termine.

Adempiendo a questi semplici requisiti, l'acquisizione di un servizio di factoring è uno strumento semplice da comprendere e utilizzare, nonché un benefattore per entrambe le parti dell'operazione, ottenendo risultati positivi il più delle volte.