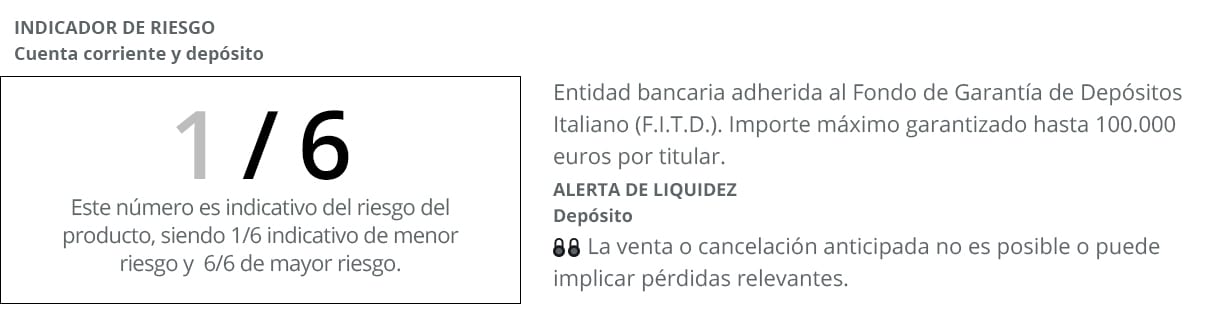

Il Conto Facto si è posizionato come uno dei migliori strumenti per migliorare il risparmio dei clienti attraverso un prodotto semplice da contrattare e con il livello di rischio più basso (1/6 secondo il semaforo di rischio, con 1 il rischio più basso e 6 il più alto) . Una delle caratteristiche principali di questo conto bancario è che è presentato sotto un modello di doppia contrattazione. Da un lato, un conto corrente e dall'altro a deposito ad alta redditività che migliora significativamente i livelli medi di compenso che offrono questi prodotti finanziari al momento. Sviluppato da Banca Farmafactoring, entità che opera su tutto il mercato nazionale.

Uno degli incentivi a contrattare El Depósito Facto è perché i clienti saranno in grado di migliorare i deboli margini di profitto che vengono loro presentati da altre entità. Nello specifico, questo conto innovativo offre un tasso di interesse fino all'1,25% TAEG *. Ma con una notevole particolarità rispetto ad altri depositi a termine e cioè che in questo caso sono gli utenti stessi a scegliere la data di scadenza esatta. Poter indirizzare i propri contributi finanziari a 12, 36 o anche 60 mesi, a seconda del profilo si presentano come piccoli e medi risparmiatori.

Il tutto, in uno scenario come quello attuale, dove l'interesse medio spagnolo sui depositi con durata superiore a un anno è dello 0,13%, secondo gli ultimi dati pubblicati dalla Banca centrale europea (BCE) sugli interessi a termine generati da questi prodotti di risparmio. In questo modo il deposito sottoscritto tramite il Conto Facto migliorerà di poco più di un punto percentuale l'interesse che concede agli utenti della banca. Nella misura in cui è stato scelto dai Rankia Awards come il Miglior deposito del 2017.

Conto di fatto: contratti online

Un altro dei tratti distintivi di questo prodotto bancario è che può essere contrattato al 100% online e senza la necessità di aspettare in coda o in fretta nel caso in cui la banca chiuda. In altre parole, tutti i depositi collegati a questo conto possono essere comodamente sottoscritti da casa o altrove. In qualsiasi momento della giornata e sapendo fin dall'inizio quale sarà il rendimento che si otterrà sui risparmi depositati.

Il Conto Facto prevede un tasso di interesse nominale annuo dello 0,20%, con liquidazioni mensili degli interessi che vengono effettuate l'ultimo giorno di ogni mese. Un altro dei suoi contributi più rilevanti è che è esente da commissioni per la sua gestione o manutenzione.

Il Deposito Facto è uno dei più pagati al momento e con l'ulteriore vantaggio di avere la sicurezza e la garanzia del Fondo di Garanzia dei Depositi. Perché in effetti la Banca Pharmafactoring, emittente del prodotto, è annessa al Fondo Italiano di Garanzia dei Depositi. Ciò significa in pratica che i depositanti si riprenderanno fino a 100.000 euro per deposito e cliente in caso di incidente bancario.

Come aprire un conto Facto ed effettuare un deposito?

Se vuoi essere il proprietario di questo prodotto di risparmio, non avrai molti problemi per portare a termine il processo e ci vorranno pochi minuti per formalizzare il contratto. Come abbiamo indicato in precedenza, la sua apertura è completamente online. Ciò significa che tutti i requisiti devono essere formalizzati dal tuo personal computer, tablet o smartphone. Attraverso una procedura molto semplice per qualsiasi utente di banca che si sviluppa nei seguenti tre passaggi che andremo a spiegare di seguito:

- Compila il modulo che troverai sul loro sito web in cui dovrai esporre il file dati personali più basilare. Come si fa con altri conti e depositi a termine.

- Firmare il contrattoO in formato online o tradizionale, in questo modo il processo per essere il proprietario di questo prodotto bancario viene accelerato in un breve lasso di tempo.

- E come terza e ultima parte del processo ci sarà solo gestirlo, sia il conto che il deposito, dai tuoi dispositivi tecnologici da questo preciso momento.In questo senso, per attivare il conto devi effettuare un trasferimento da qualsiasi altro conto che hai in un'altra entità al tuo Conto Facto. Una volta che il conto è operativo, puoi effettuare il Deposito Facto con l'importo (tra € 10.000 e € 3.000.000) e il termine più adatto alle tue esigenze (tra 3 e 60 mesi).

Calcola la redditività totale

Per un importo di 10.000 euro per un periodo di 60 mesi, alcuni interessi lordi di 625 euro. Perché in questo caso il tasso di interesse che ti verrà applicato sarà il massimo, 1,25%. Tuttavia, i margini di interesse non saranno sempre gli stessi poiché cresceranno progressivamente a seconda del termine di permanenza scelto. In ogni caso si muovono sopra la media, tra lo 0,25% e l'1,25%.

I depositi più brevi, ad esempio a 12 mesi, sono quelli che generano l'interesse più basso (0,75%), mentre se la durata viene estesa a 36 mesi, il rendimento sale allo 0,90%. Al contrario, per ottenere l'importo massimo sarebbe necessario selezionare un periodo di 60 mese. Con alcuni dei più alti interessi nel settore bancario nazionale.

Cose da tenere a mente prima di assumere un deposito

- Un maggiore flessibilità in modo da poterti adattare a tutti gli scenari generati dalla tua economia domestica.

- Cerca a tasso di interesse superiore a quella contrassegnata da questa classe di prodotti bancari.

- Esente da altre spese nella loro assunzione, sia nella gestione che nella manutenzione.

- Cerca ritorni al risparmio in anticipo in modo da poter ottenere liquidità prima della sua scadenza.

Condizioni di questa proposta

I termini a cui sono diretti i contributi economici vanno dai 3 ai 60 mesi. Con un contributo minimo di 10.000 euro, in quella che è una delle offerte più potenti per i privati che il sistema bancario presenta. In ogni caso, se c'è qualcosa di nuovo per cui questo prodotto si distingue è perché vengono realizzati con una liquidazione degli interessi ogni 90 giorni. In questo modo, puoi godere in anticipo del ritorno sui risparmi. Senza dover attendere la loro scadenza, come accade con buona parte dei depositi vincolati che sono disponibili nell'attuale offerta bancaria.

È un'opzione per aumentare i risparmi a poco a poco e quello è realizzato in modo sicuro e garantito. Qualunque cosa accada sui mercati finanziari, i depositanti avranno la certezza che gli interessi generati da questo prodotto andranno sul conto di risparmio. Senza alcun tipo di collegamento, né con la necessità di contrattare altri prodotti finanziari. Canalizzato attraverso formati online in modo che la sua agilità sia un altro dei suoi denominatori comuni più rilevanti. Insieme alla redditività che offre al risparmio dei clienti.

* APR dello 0,25% (0,25% NIR) per un deposito di 3 mesi, APR dello 0,75% (0,75% NIR) per un deposito di 12 mesi e APR dell'1,25% (1,25, 60% TIN) per un deposito di 10.000 mesi . A partire da 90 € e con saldo ogni XNUMX giorni. Offerta per privati.