Apa itu anjak piutang?

Anjak adalah metode keuanganatau ditujukan terutama untuk bisnis kecil dan menengah. Proses ini terdiri dari kontrak antara perusahaan tempat mereka berutang, yang menetapkan perusahaan khusus pengumpulan kredit mereka yang diberikan kepada klien mereka yang gagal bayar, perusahaan yang terlibat dalam anjak piutang, juga dikenal sebagai perusahaan faktor, juga menyediakan layanan dari pembiayaan, pengelolaan dan administrasi piutang, serta jaminan pembayaran.

El pasar bisnis Ini telah terlibat dalam serangkaian modalitas baru yang terkait dengan kontrak, yang sebagian besar berasal dari pasar Amerika Utara, yang telah mengubah teknik manajemen bisnis, kami dapat mengutip beberapa seperti: menyewa, leasing, tahu caranya, merchandising, waralaba dan anjak piutang untuk beberapa nama.

Di Spanyol, asosiasi anjak piutang telah diintegrasikan ke dalam perusahaan pembiayaan kredit, yang berafiliasi dengan Kementerian Ekonomi dan Keuangan, melalui Undang-Undang 3/1994 tanggal 14 April, yang mengadopsi peraturan Spanyol ke dalam Petunjuk Eropa II.

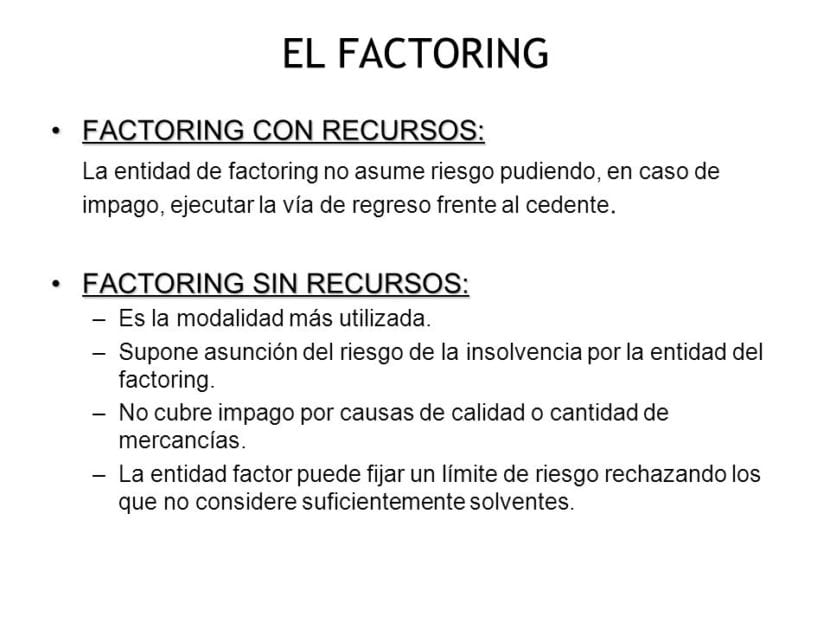

Perbedaan antara anjak recourse dan non-recourse

Dengan jalan lain

Dalam anjak piutang dengan berulangatau, perusahaan yang akan mengelola dan menagih faktur pelanggan, tidak akan bertanggung jawab jika terjadi tidak adanya pembayaran atau keterlambatan pembayaran hak penagihan, sehingga tidak menanggung risiko apapun dari transaksi komersial.

Maksud saya, mereka tidak akan menanggung risiko kebangkrutan finansial yang dimiliki debitur, karena dapat mengembalikan seluruh jumlah kredit yang belum dibayar kepada klien.

Tidak ada jalan lain

El Anjak piutang non-recourse Kebalikan dari hal tersebut diatas, dalam metode ini perusahaan yang telah menyewa jasa anjak piutang tidak akan bertanggung jawab apabila terjadi kemungkinan terjadinya insolvensi oleh debitur, dan oleh karena itu perusahaan anjak piutanglah yang bertanggung jawab untuk menanggung resiko yang ada. dari operasi yang dilakukan antara klien dan pemasok, dan bahkan jika pemasok telah melakukan pembayaran tagihan di muka kepada kliennya, dia tidak akan dapat meminta uang di muka.

Dalam hal ini metode keuanganPerusahaan anjak piutang akan bertanggung jawab menanggung risiko kebangkrutan yang dapat ditimbulkan oleh debitur kredit yang telah diberikan, sampai dengan batas pertanggungan yang telah ditetapkan sebelumnya dalam kontrak.

Keuntungan yang ditawarkan oleh recourse dan non-recourse factoring

Anjak piutang telah terkonsolidasi Dalam beberapa tahun terakhir, ini telah menjadi salah satu alat yang paling banyak digunakan dan bermanfaat di bidang bisnis, karena alat yang berguna ini memungkinkan untuk mengklasifikasikan secara tertib, serta secara konstan mengatur pendapatan yang diterima perusahaan, membantu mereka memperoleh likuiditas dengan cepat. .

Keuntungan utama anjak piutang: Di antara banyak konsesi yang ditawarkan modalitas ini kepada kliennya, validitas yang jelas untuk segala bentuk pembayaran dan setiap sektor kegiatan bisnis menonjol terutama, kesepakatan antara bank dan klien, kuitansi, biaya manajemen transfer di antara surat berharga lainnya. Selain itu, ditambahkan pula karakteristiknya yang sesuai dengan berbagai layanan pelengkap yang diberikan oleh lembaga keuangan yang dikontrak untuk antara lain melakukan pengelolaan, administrasi, akuntansi.

Keuntungan utama anjak piutang non-recourse: Selain dapat memperoleh pembayaran di muka atas tagihan yang menjadi hutang klien, alat anjak piutang tanpa bantuan, menerima total risiko non-pembayaran yang mungkin ada, serta kemungkinan sanksi yang mungkin timbul dan denda yang mungkin timbul. non-pembayaran akan memerlukan.

Dengan cara ini, wiraswasta atau perusahaan yang mengontrak layanan anjak piutang tanpa bantuan akan dapat mengabaikan dengan kebebasan total kemungkinan yang sangat mungkin terjadi, meskipun tentu saja keuntungan yang sangat besar ini mengandaikan harga yang lebih tinggi daripada transaksi anjak piutang dengan bantuan. Apalagi, Anjak piutang non-recourse memiliki keuntungan besar karena dapat mengurangi informasi akuntansi, menghapus aset, akun pelanggan, dan pembiayaan secara berantai.

Siapa yang terlibat dalam Anjak Piutang?

-FAKTOR:

Yang bisa berupa bank tabungan, bank, atau Financial Credit Establishment yang menyediakan layanan Anjak Piutang.

-KLIEN:

Setiap perusahaan yang menghasilkan kredit komersial dan membutuhkan layanan Anjak Piutang untuk menagih hutangnya secara efektif.

DEBITUR-DEBITUR:

Mereka adalah orang-orang yang wajib membayar kredit komersial yang diberikan kepada mereka.

Anjak piutang adalah alat pembiayaan jangka pendek, ditujukan untuk perusahaan kecil dan menengah, sekaligus menyediakan layanan keuangan dan mengembangkan layanan administrasi, manajemen, dan penjaminan karena kurangnya sumber daya dari debitur atas pinjaman yang diberikan.

Alat ini melibatkan penyusunan kontrak, yang dengannya perusahaan khusus yang dikenal sebagai perusahaan anjak piutang bertanggung jawab mengumpulkan tagihan, faktur, surat promes, tanda terima, dan pengumpulan kredit yang belum dibayar.

Melalui kontrak ini, perusahaan anjak piutang akan menyediakan banyak layanan yang bersifat keuangan dan administratif untuk perusahaan yang menyewa jasanya, di antaranya kami dapat menyoroti:

- Manajemen dan administrasi koleksi dari hutang yang belum dibayar, yang menjadi hutang klien kepada perusahaan anjak piutang. Di pasar saat ini, perusahaan kecil dan menengah terpaksa memberikan fasilitas pembayaran kepada pelanggannya, membagi dan menunda pengumpulan hasil penjualan produk atau jasa yang mereka hasilkan. Oleh karena itu, jumlah kredit yang menunggu keputusan meningkat, hal ini menguntungkan perusahaan anjak piutang.

- Investigasi keuangan klien, bahwa mereka memiliki hutang yang belum dibayar dengan perusahaan anjak piutang dan klasifikasinya sesuai dengan jaminan solvabilitas ekonomi untuk membayar, yang dimiliki klien. Ini adalah informasi berharga bagi perusahaan, pengguna saat memberikan fasilitas kredit. Tujuan utamanya adalah untuk meminimalkan jumlah yang mangkir.

- Kontrol administratif atas pemungutan dan pembayaran: Ini terdiri dari tugas administratif, sebagai konsekuensi dari tugas pengelolaan koleksi. Dengan demikian, perusahaan yang difaktorkan akan mengurangi biaya administrasi dan manajemennya. Perusahaan anjak piutang harus menghormati tenggat waktu penagihan yang ditetapkan antara perusahaan anjak piutang dan klien debiturnya. Perusahaan akan mengirimkan pemberitahuan kepada debitur sebelum masa berlaku kredit.

- Itu perlu perhatikan bahwa semua layanan ini memerlukan biaya. Komisi atau biaya anjak piutang berkisar antara 0.5% dan 2% dari jumlah total faktur yang ditetapkan, tergantung pada jumlah debitur, lokasi, di antara faktor-faktor lainnya. Selain itu, jika perusahaan anjak piutang meminta perusahaan anjak piutang untuk memajukan sejumlah kredit, biaya tertentu harus dibayarkan untuk itu.

- Mendapatkan pembiayaan dengan pembayaran faktur di muka. Ini, tanpa diragukan lagi, adalah layanan terpenting yang ditawarkan perusahaan anjak piutang kepada perusahaan pengguna, dan inilah yang paling berkontribusi pada pengembangan dan penerimaannya di pasar internasional. Perusahaan anjak piutang wajib memberikan kepada perusahaan kontraktor sebelumnya, jumlah kredit yang dimilikinya dengan kliennya, dengan tujuan semata-mata untuk memfasilitasi peningkatan likuiditasnya.

Anjak piutang Yang umum digunakan di Spanyol adalah anjak piutang non-recourse. Artinya, perusahaan anjak piutang secara teknis dikenal sebagai faktor menanggung risiko gagal bayar dari debitur.

Anjak piutang non-recourse mencapai saldo yang lebih rendah, lebih kecil, karena akun yang terhutang kepada pelanggan dan premi yang sesuai untuk pembiayaan bank menghilang. Hal ini memungkinkan profitabilitas yang lebih baik, bertentangan dengan apa yang dipikirkan banyak orang, neraca yang berkurang lebih indah secara finansial.

Kerugian dari anjak piutang

Namun, anjak piutang memiliki beberapa kelemahan seperti:

El jenis minat, yang jauh lebih mahal dalam kasus anjak piutang non-recourse. Logikanya, mengingat risiko yang diambil perusahaan anjak piutang saat mengasumsikan hutang.

Pelanggan yang harus membayar melalui transfer atau cek pada saat jatuh tempo, seperti yang sering terjadi pada mereka yang termasuk dalam faktor, memiliki reputasi terkenal karena terlambat membayar. Yang menyebabkan tingkat suku bunga menjadi lebih tinggi, dan juga penyelesaian menjadi lebih tinggi karena perpanjangan jangka waktu. Dan pada kesempatan tertentu, ini berakhir dengan keuntungan, ketika faktor tersebut tidak dapat lagi menunggu dan menagihnya langsung ke akun pelanggan dengan kekacauan keuangan masing-masing. Karena meninggalkan mekanisme penagihan atas inisiatif debitur, biasanya memiliki karakteristik ini.

Persyaratan utama untuk anjak piutang

Perlu diingat bahwa anjak piutang difokuskan pada kredit komersial yang memenuhi persyaratan berikut:

- Bahwa operasi yang dilakukan adalah bisnis konvensional klien.

- Bahwa penjualan telah ke perusahaan.

- Bahwa produk yang dijual tidak mudah rusak.

- Bahwa kredit telah didaftarkan sebagai faktur yang sesuai.

- Bahwa metode pembayarannya tidak berjangka panjang.

Memenuhi persyaratan sederhana ini, memperoleh layanan anjak piutang adalah alat sederhana untuk dipahami dan digunakan, serta membantu kedua belah pihak dalam kesepakatan, memperoleh hasil positif hampir sepanjang waktu.