Akuntansi perusahaan didasarkan pada prinsip Pertandingan ganda, yang didasarkan pada premis bahwa setiap tindakan ekonomi berawal dari tindakan lain dengan nilai yang sama, tetapi sifatnya berlawanan. Sistem ini digunakan untuk mencatat semua operasi akuntansi suatu perusahaan.

Apa yang menjadi ciri metode entri ganda?

Sistem akuntansi ini diatur oleh tiga pedoman dasar:

- Tidak jerami item tanpa rekan, atau sama saja: tidak ada debitur tanpa kreditur.

- Satu atau lebih rekening debet sesuai dengan satu atau lebih rekening kreditur dengan jumlah yang sama.

- Dan, terkait dengan pola sebelumnya, jumlah kuantitas yang dimasukkan ke dalam debit harus sama dengan yang dimasukkan ke dalam kredit. Kapan saja dalam siklus akuntansi.

Panduan ini dirangkum dalam persamaan berikut: total aset sama dengan jumlah total kewajiban dan ekuitas (A = P + PN).

Dalam prakteknya, kapan diterapkan dalam akuntansi suatu perusahaan?

Prinsip double entry diterapkan dalam setiap operasi akuntansi. Dan jika kita memperhitungkan bahwa perusahaan memiliki kewajiban untuk mencatat semua operasi akuntansi yang mereka lakukan pertama kali buku harian dan, kemudian, ditransfer ke buku besar-, jelas bahwa sistem entri ganda terus digunakan dalam akuntansi.

Kita juga harus ingat bahwa dua atau lebih akun terlibat dalam setiap operasi akuntansi dan bahwa dalam semua entri terdapat setidaknya satu debitur dan satu akun kreditur. Jadi, di Itu harus (Terletak di sebelah kiri entri) kami akan menempatkan peningkatan aset dan biaya, serta penurunan kewajiban dan ekuitas. Sebaliknya, di Haber (hak entri) kami akan menempatkan penurunan aset, peningkatan kewajiban dan ekuitas dan pendapatan.

Sistem entri ganda adalah salah satu konsep yang akan Anda pelajari saat Anda belajar Administrasi dan Keuangan FP. Siklus Gelar Tinggi ini akan memungkinkan Anda untuk bekerja di departemen akuntansi perusahaan yang menyimpan akun di berbagai bidang.

Studi kasus sistem entri ganda

Contoh berikut sangat sederhana, tetapi berfungsi untuk menggambarkan bagaimana sistem entri ganda diterapkan di semua operasi akuntansi, jika tidak, pencatatan operasi akan salah:

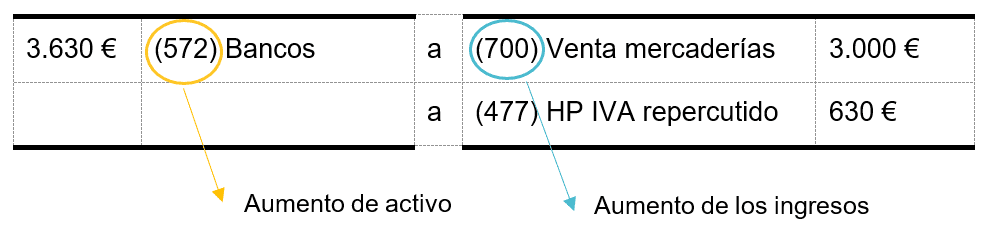

Perusahaan A mengenakan biaya 3.000 euro (ditambah PPN 21%) dari penjualan barang melalui transfer bank.

Entri yang akan dibuat adalah:

Artinya, dalam Hutang kita akan menempatkan akun aset, dalam hal ini (572) Bank dan, dalam Kredit, pendapatan: (700) Penjualan Barang Dagangan. Seperti yang dapat dilihat, jumlah debit dan kredit sama (3.630 euro), sehingga sistem entri ganda terpenuhi.

Sebaliknya, perusahaan A membeli barang dari pemasok seharga 5.000 euro (+ PPN) dan akan membayarnya dalam dua bulan.

Entri yang akan dibuat adalah:

Pada kesempatan ini, dalam Hutang kami akan menempatkan biaya dan, dalam Kredit, peningkatan kewajiban -pembayaran tertunda ke pemasok, akun (400) Pemasok-. Seperti pada contoh sebelumnya, jumlah debit dan kredit bertepatan, memberikan metode entri ganda.

Apakah mungkin belajar akuntansi dari jarak jauh?

Ya, di internet Anda akan menemukan banyak video dan tutorial, tetapi jika Anda ingin mengikuti agenda dan mendapatkannya Judul resmi Disahkan oleh Kementerian Pendidikan dan FP, Gelar Lebih Tinggi dalam Administrasi dan Keuangan adalah pilihan. Di ILERN Online Anda dapat belajar dengan kecepatan Anda sendiri, kapan, bagaimana dan di mana Anda inginkan dan dengan dukungan guru, materi didaktik dan kelas video mingguan. Selain itu, Anda juga dapat mengikuti ujian akhir untuk setiap mata pelajaran di ibu kota provinsi Spanyol yang terdekat dengan Anda.