A banki tartalék és funkciói

Amikor beszélünk egy ország banki tartalékaTermékeinek egy százalékára utalunk, amelyet fagyasztva kell tartani, hogy nyilvános felvételhez jussunk. A gazdaságon belül ezeket tükrözhetjük úgy, mint amit a jegybank tesz a pénzzel; Amikor a központi bank tartalékot használ fel, az országon belüli pénzmennyiség növelése vagy csökkentése érdekében teszi ezt.

Magas csipke

Amikor van egy típusú csipke, amely hajlamos az emelkedésre, az ország szervezeteinek kevesebb forrása van bármiféle kölcsön vagy hitel felvételére; Ez azt jelenti, hogy a foglalások számának nagyobbnak kell lennie.

Ezen intézkedés révén A Központi Bank garantálni tudja, hogy az e rendszer által irányított bankok működnek és megfelelnek a számukra jelzett szabványoknak; mindig lesz elegendő tőkéjük ahhoz, hogy szükség esetén hitelezhessenek.

Mire használják ezt a rendszert?

Ez egy olyan rendszer, amely foglalkozik gyűjtsön pénzt, hogy később kölcsön lehessen és a piaci spekulációkon alapszik. Miután összegyűjtött pénzt, a banknak meg kell takarítania egy kis részét, egy másik pedig felhasználja pénzforgalomhoz, azt a kis részt, amelyet a bank tartalékol, a banki tartalék.

Erre példa a következő

Annak érdekében, hogy egy kicsit jobban megértse, egy egyszerű példát fogunk mondani. A bank elfog egy ügyfelet, aki egymillió euróval nyit számlát. Ebből a millió euróból a bank egy részét felhasználja a befektetéshez; de nem használhatja fel a teljes milliót, így a legegészségesebb az lenne, ha 150.000 XNUMX euró banktartalékot spórolna meg.

A csipke típusai

A csipkén belül vannak különféle csipke típusok. Minél fizetőképesebb a pénzügyi termék, annál magasabb a kötelező tartalék; mivel ez azt jelenti, hogy az illető bármikor pénzt kérhet a banktól, és válaszolnia kell.

Ez az egyik leggyakoribb eset a számlák ellenőrzése során, mivel az adott személynek bármikor rendelkeznie kell azzal a pénzzel, hogy napi befizetéseihez felhasználja, és a banknak oda kell adnia, amikor szüksége van rá.

A legtöbb bank inkább nem használja a folyószámlákon lévő pénzt befektetésre és nem fizetnek kamatot az ilyen típusú számlákért, mivel ez olyan pénz, amellyel nem tudnak dolgozni, és te nem tudod elidegeníteni.

Mikor egy pad csipke nagyon alacsonyEz bizonyos bizalmatlansághoz vezethet abban a személyben, aki megtakarításait ott helyezi el, mivel nagy a valószínűsége annak, hogy nem fogja tudni visszakapni a pénzét.

Miért nem adhatja vissza a bank a pénzemet?

Ez nem normális, különösen a folyószámlákon, amint azt a felső részben megjegyeztük. Képzeljük el, hogy egy banknak nagyon banki tartaléka van, és elkezdi befektetni az ügyfelek összes pénzét. Azok az emberek, akik oda tették megtakarításaikat, vissza akarják szerezni a pénzüket, azonban a bank még akkor sem adhatja oda nekik, ha akarja, mivel ezt a pénzt befektetésekre használták fel, és nem áll rendelkezésre. Ha a banknak magas lenne a tartalékrátája, akkor ez nem történne meg, mivel elegendő likviditással rendelkezne ahhoz, hogy a pénzt odaadja azoknak, akik ezt kérik, és a többit a befektetésekkel megtérüljön.

Abban az esetben azonban, ha a pénzügyi káosz és minden ember egyszerre akarja kivonni a pénzét, ez bank összeomlásba kerülne amelyben az említett bank nem rendelkezne a szükséges fizetőképességgel ahhoz, hogy a pénzt odaadhassa az összes embernek, aki ezt követeli, és ekkor a jegybank gazdasági megmentése vagy az említett bank összevonása lépne be, bár a második lehetőség sokkal hosszabb ideig tart, és csak akkor fordul elő, ha a bankok csődben vannak.

Ki felel a tartalékképzés megállapításáért

A központi bank felelős az egyes bankok tartalékképességének felajánlásáért. Az említett központi banknak joga van erre állami szervezeteknél vagy bármilyen típusú magánvállalkozásoknál.

Mennyi a betétek aránya a központi bank által meghatározott tartalékhoz

A közintézmény csipkéje nem azonos a magánintézmény csipkéjével.

A magánintézmények esetében egyetlen teljes tartaléknak kell lennie, amely a teljes összeg 2% -a

1. Betétek és betétek

2. A tőzsdén bejegyzett értékpapírok

Amikor arra kerül sor állami szektor intézményei, ami létrejön, a tőzsdén nyilvántartott értékpapírok mellett egyetlen 4% -os tartalék bármilyen típusú behajtáshoz vagy betéthez.

Milyen utasításokat kell betartani a felszámolási folyamat során

Amikor a gazdálkodó egységek felszámolási folyamatban vannak, semmiféle kötelezettségük nincs a tartalékképzési követelmények teljesítésével kapcsolatban, mivel nem lesz szükség ilyen típusú megfelelésre.

Mikor a tartalékképzési számla olyan intézményben van, amely a központi bankban van, mivel meg kell állapítani

Magánintézményekben. 100% -ban euróban kell lennie, és hogy a helyén lévő összes magánintézménynek van számlája a központi banknál.

Legfeljebb 75 olyan pénzügyi termék visszafizetése szükséges, amelyet egy évnél rövidebb időtartamon belül bocsátottak ki a központi bankon keresztül

Közintézményekben. Legalább 05% készpénzzel kell rendelkeznie, függetlenül a likviditási tartalékban megállapítottaktól.

Abban a százalékban, amely a közintézmények 4% -ának teljesítéséig fennmarad, ez a jegybank által kibocsátott tartalék befektetési jegyekre vonatkozik, egy évnél rövidebb törlesztéssel.

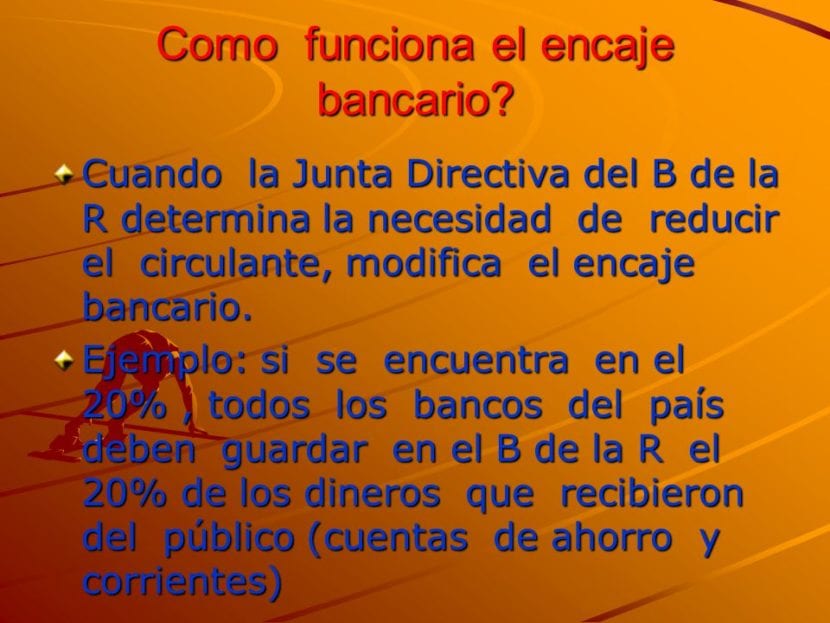

Hogyan működik pontosan a banki tartalék a jegybank szabályai alapján

Amikor tartalékként kezd növekedni, több entitásnak kevesebb emléke van ahhoz, hogy hitelt vagy hitelt nyújthasson azoknak, akiknek szüksége van rá. Ez azt jelenti, hogy ezeknek az egységeknek nagyobb tartaléktőkét kell hagyniuk ahhoz, hogy fedezni tudják kiadásaikat és hiteleiket ez idő alatt. Amikor ez megtörténik, sokkal kevesebb pénzt kell kölcsönözni az embereknek, és sokkal kevesebb pénz kering, ami a likviditás csökkenését eredményezi.

Abban a pillanatban, amikor a jegybank csökkenti a tartalékképzési százalékot, a bankok ismét gazdasági fizetőképességgel rendelkeznek, és lehetővé teszik számukra, hogy nemzeti szinten ismét hitelt kínáljanak vállalatoknak és bankoknak. Ez arra készteti az embereket, hogy sokkal nagyobb összeget kölcsönözzenek, és a keletkező pénzmennyiség kezd áramolni.

Ebben a grafikonban egy kicsit jobban láthatja, mit értünk

A Központi Bankon belül a következő pontokat határozzák meg, amelyeket minden szervezetnek be kell tartania

1- Meg kell határoznia, hogy mi az a minimális tartalék kamatláb, amely a törvényi előírásokon belül van, és melyek azok, amelyeket meg kell állapítani.

2 - Ellenőrizni kell, hogy minden bank és intézmény megfelel-e a meghatározott kötelező tartalék követelményeknek, és ha ezt nem teszik meg, akkor a központi bank szankciókat szabhat ki a jogi kereteken kívül eső szervezetekre.

3 - A Központi Bank meghatározza, hogy mely kötelező tartalékolási időszakokat kell teljesíteni, és biztosítja, hogy mindenki betartsa azokat.

4- A Központi Bank határozza meg, hogy melyek azok a kötelezettségek, amelyekkel az egyes bankoknak rendelkezniük kell a kötelező tartalékképzés megállapításakor.

5- Megállapítja a csipke alkalmazásának számítását, és megtanítja a módszert is.

6- Adjon parancsot azokról a pontokról, amelyeket a jelentésben tartalmaznia kell az említett követelmények bemutatásakor.

7- Kiadja azokat az általános normákat, amelyeknek az illeszkedésnek politikai szinten kell lennie.

Melyek a Központi Bank által meghatározott kötelező tartalék fő hatásai?

1. Az egyes bankokban az ügyfeleknek nyújtott betétek sokkal jobban ellenőrzöttek és magasabb biztonságúak.

2. Nagyobb a likviditás.

3. Ez az egyik legjobb eszköz az ország valutájának ellenőrzésére.

4. Lehetőség van arra, hogy ellenőrizzék, melyik hitelek bővülnek az egyes jelzálogkölcsönöknél.

5. Elkezdődhet az árváltozások alkalmazása

6. Hatással lehet a nemzeti tartalékokra, ha nem hajtanak végre megfelelő ellenőrzést

7. Ez veszélyeztetheti az országot, ha a tartalékigényeket nem kezelik pontosan.