A társaság könyvelése a Dupla meccs, amely azon az előfeltevésen alapul, hogy bármely gazdasági cselekvés egy ugyanolyan értékű, de ellentétes természetű másik cselekvésből ered. Ezt a rendszert használják a társaság összes könyvelési műveletének rögzítésére.

Mi jellemzi a kettős bejegyzés módját?

Ezt a számviteli rendszert három alapvető irányelv szabályozza:

- Nem széna elem megfelelő nélkül, vagy ami ugyanaz: hitelező nélkül nincs adós.

- Egy vagy több betéti számla egy vagy több hitelezői számlának felel meg, azonos összeggel.

- És az előző mintához kapcsolódóan mennyiségek összegei a terhelésbe bejegyzettnek meg kell egyeznie a jóváírásban szereplővel. A számviteli ciklus bármikor.

Ezeket az irányelveket a következő egyenlet foglalja össze: az összes eszköz egyenlő az összes kötelezettség és a saját tőke összegével (A = P + PN).

A gyakorlatban mikor alkalmazzák egy vállalat könyvelésében?

A kettős könyvelés elvét minden könyvelési műveletnél alkalmazzák. És ha figyelembe vesszük, hogy a vállalatoknak kötelességük az összes elvégzett számviteli műveletet először a napi könyv és később átkerült a főkönyv-, nyilvánvaló, hogy a kettős könyvelési rendszert folyamatosan használják a könyvelésben.

Azt is szem előtt kell tartanunk, hogy minden könyvelési műveletben két vagy több számla vesz részt, és hogy az összes bejegyzésben szerepel legalább egy adós és egy hitelezői számla. Így a Debe (a bejegyzés bal oldalán található) az eszközök és ráfordítások növekedését, valamint a kötelezettségek és a saját tőke csökkenését helyezzük el. Ehelyett a hírek (a bejegyzés joga) az eszközök csökkenését, a kötelezettségek, a saját tőke és a jövedelem növekedését helyezzük el.

A kettős belépés rendszere az egyik fogalom, amelyet tanulni fog, amikor tanul Igazgatás és pénzügy FP. Ez a magasabb fokozat lehetővé teszi, hogy egy vállalat könyvelési osztályán dolgozzon, és vezesse a különböző területek könyvelését.

Kettős belépési rendszer esettanulmány

A következő példák nagyon egyszerűek, de arra szolgálnak, hogy szemléltessék, hogyan alkalmazzák a kettős könyvelési rendszert az összes könyvelési műveletben, különben a műveletek rögzítése téves lenne:

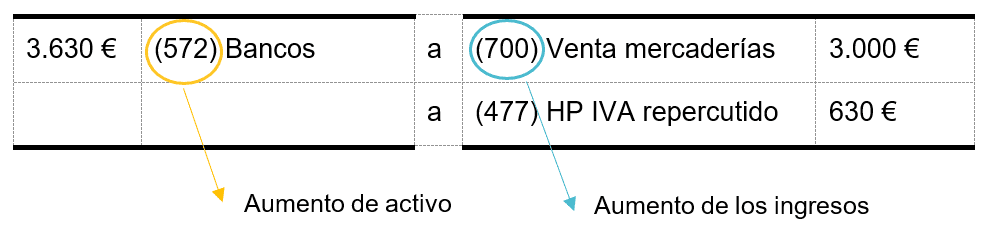

Az A vállalat 3.000 eurót (plusz 21% áfát) számít fel áruk banki átutalással történő értékesítéséből.

A bejegyzés a következő:

Vagyis az Adósságban elhelyezzük az eszközszámlákat, ebben az esetben a (572) Bankokat, a Hitelben pedig a jövedelmet: (700) Áruk értékesítése. Mint látható, a terhelési és jóváírási összegek egybeesnek (3.630 euró), tehát a kettős könyvelési rendszer teljesül.

Ehelyett az A vállalat 5.000 euró (+ áfa) árut vásárol a szállítótól, és két hónap alatt fizet.

A bejegyzés a következő lenne:

Ebből az alkalomból az Adósságba helyezzük a kiadásokat és a Hitelbe a kötelezettségek növekedését - a beszállítóknak fizetendő függőben lévő kifizetést, a számlát (400) Beszállítók-. Az előző példához hasonlóan a terhelés és a jóváírás összege egybeesik, megadva a kettős bejegyzés módszerét.

Lehetséges-e távolról tanulni a könyvelést?

Igen, az interneten sok videót és oktatóanyagot talál, de ha be akarja tartani a napirendet, és szerez be egyet Cím hivatalos Az Oktatási Minisztérium és az FP engedélyével a közigazgatási és pénzügyi felsőfokú végzettség választható. Tovább ILERN Online saját tempójában tanulhat, mikor, hogyan és hol akar, és a támogatásával tanár, didaktikai anyag és videóórák heti. Hasonlóképpen, minden tantárgyból leteheti a záróvizsgát a spanyol tartomány fővárosában, amely a legközelebb van hozzád.