A világ részvényindexeinek többsége teljesen vagy részben helyreállt, néhányuk nemrégiben rekordokat is felállított. Ennek okaink az általános GDP-növekedés előrejelzései az országok között, beleértve az oltóanyagot, az azonnali helyreállítás, az országok közötti kereskedelmi kapcsolatok javulása, és így hosszú listán. Azonban megszűnt jövedelmezővé válni, és elmúlt-e az aranyba való befektetés ideje?

Az egyik legnépszerűbb alapvetésem az arannyal kapcsolatban az jó menedék az infláció ellen. Míg a korlátozások léteztek, sok befektető és menedzser elméletet fogalmazott meg a jövőbeli inflációról, és magyarázatot adott az arany emelkedésére. Néhányan továbbra is védik őt, bár több mint 10% -ot veszített a csúcsaiból. Tévednek, vagy olyan jelenségről van szó, amelynek elérése hosszabb időt vesz igénybe? Másik út, ha ász van az ujján, soha nem rossz ötlet, és láthattuk az arany felé történő mozgást mindannyian ismert befektetők, sőt olyanok részéről, akik soha nem fektettek volna bele.

Befektetés az aranyba, relativitásprobléma

Sokszor hallottam, hogy sokan társítják az aranyat az inflációhoz. Vannak, akik viselkedésüket a piaci magatartásnak tulajdonítják. Vannak, akik védik, hogy az arany a dollárindex értékelésével ellentétesen viselkedik. Összegezve: bár egyáltalán nem ilyen, az igazság az, hogy mindazoknak az embereknek, akiket hallottam, igazuk volt, és nem egyszerre.

Az egyetlen következtetés, amelyet személyesen levonhatok, az az az összes korábban leírt forgatókönyv egyidejűleg konvergál. Tehát a bizonytalanság, a válság vagy az infláció időszakában az arany (de nem mindig) hajlamos arra, hogy árát megváltoztassa. Az az árajánlat, amelyet a befektetők, intézmények és bankok érdekelni fognak ebben a fémben.

Ehhez megnézzük azokat a fő tényezőket, amelyek befolyásolhatják az árát.

Arany és infláció

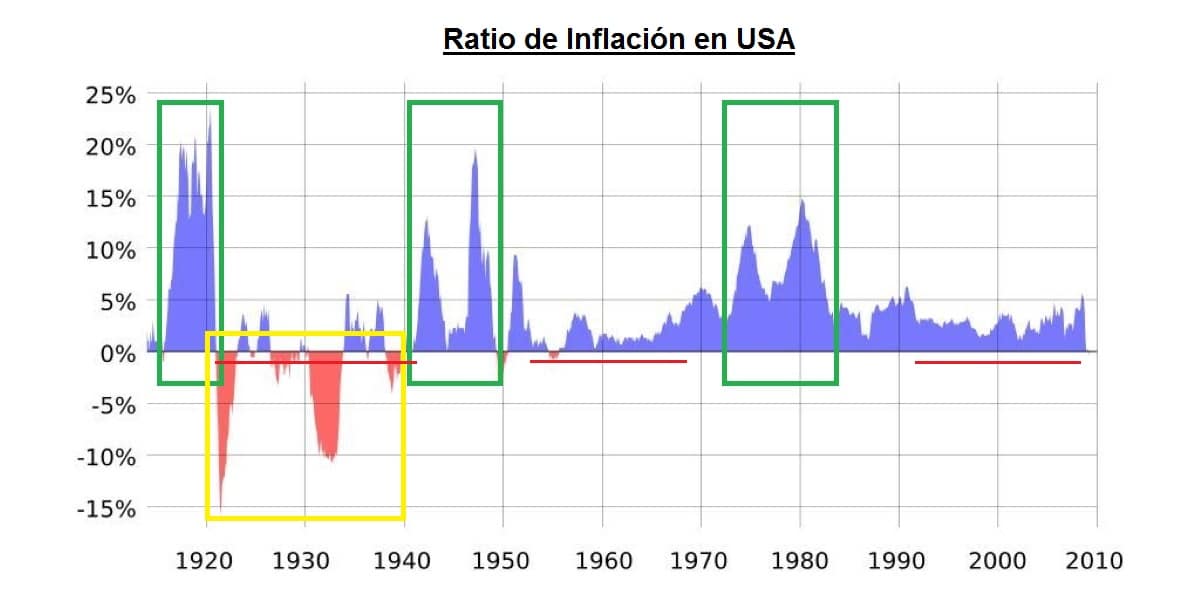

Az aranytábla felállítása előtt elsőbbséget akartam adni az Egyesült Államok inflációjának. Mint láthatjuk, van néhány releváns szempontunk. Ez a következő számozás szem előtt tart.

- Defláció. Sárga doboz. A 20-30-as évek évtizedei. Ebben az intervallumban megfigyelhetjük, hogyan jelent meg a defláció.

- Az infláció meghaladja a 10% -ot. Zöld dobozok. 3 periódusunk van. Hangsúlyozva a legmagasabb csúcsokkal rendelkező évek eleje és vége óta eltelt időszakokat.

- Az infláció kevesebb, mint 5%. Három nagy völgyünk van. Közülük az első az első ponthoz tartozik, a Deflációhoz.

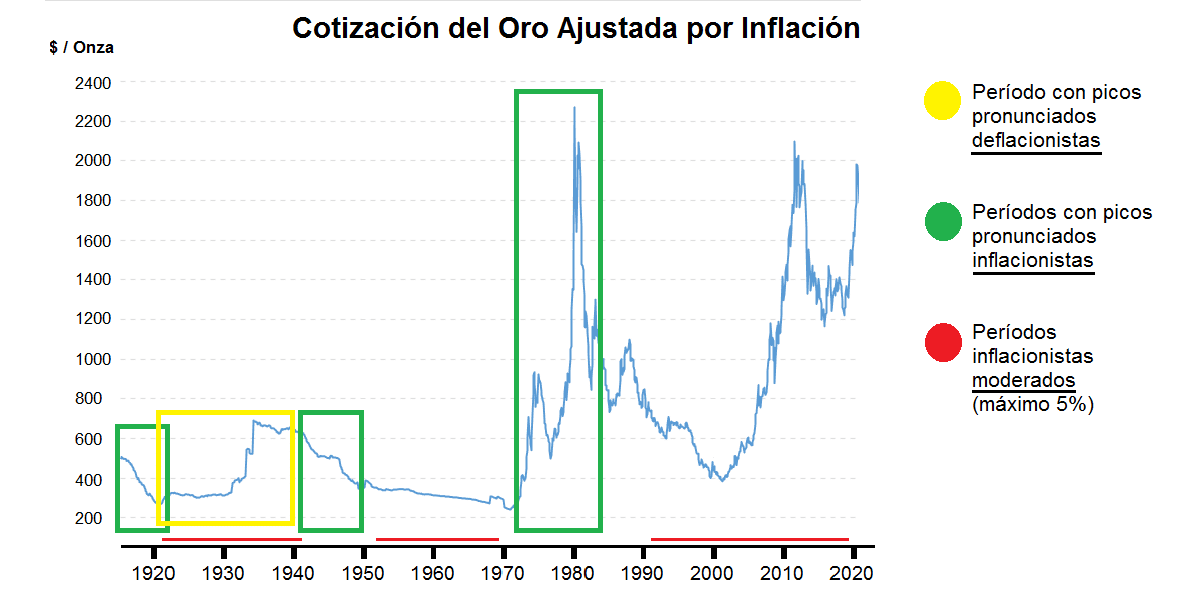

Mi történik, ha az arany árát az inflációhoz igazítják?

Az infláció miatt az összes eszköz ára hosszú távon általában emelkedik. Az arany sem kivétel, és éppen ezért ezt a fenti grafikont az inflációhoz igazították. Vagyis mennyi lenne egy uncia aranynak a múltban a dollár mai értéke szerint. Ha most megnézzük a szokásos aranytáblázatot (nincs kitéve annak érdekében, hogy ne legyen túltelített), akkor annak nagy átértékelését látnánk. Értékelni fogjuk a legfontosabb pontokat.

- Inflációs időszakok. A Bretton Woodsban elfogadott rendszer csődje előtti időszakokban az arany belső értéke csökkenést mutat, amikor infláció volt tapasztalható. Azonban, Az ingadozó árfolyamok gazdasági rendszerével az infláció korrelál az arany növekvő értékével. Azt is hozzá kell tenni, hogy a Bretton Woods-rendszert megtörte a vietnami háború finanszírozására szánt nagy dollárnyomtatás. Franciaország és Nagy-Britannia követelései után, hogy dollárkészleteiket alakítsák át arannyá, ami csökkentette az Egyesült Államok aranytartalékait. A kontextus, ami minden, különbözött a jelenlegitől.

- Deflációs időszakok. Ezekben az időszakokban az arany értéke növekedett. A Lehman Brothers összeomlása által kiváltott pénzügyi válság után azonban rövid időn belül defláció jelent meg, és az arany értéke megnőtt. Ennek az emelkedésnek az oka azonban igazolhatóbb, hogy a gazdasági válság és a bankrendszerrel szembeni nagy bizalmatlanság, nem pedig maga a defláció motiválta.

- Mérsékelt infláció periódusai. A dot-com buborék kipukkanása után az arany jól teljesített, azonban a korábbi években nem teljesített jól. Ezt az okot valószínűleg motiválhatja az arany, mint menedékhely keresése.

Arany következtetések inflációval

Ha az arany ára százalékosan az infláció fölé emelkedik, akkor jövedelmező befektetni (ez a kijelentés "csipesszel"!). Bár igaz, hogy egyedül menedékként hosszú távon jó, a befektető törekvései nem biztos, hogy időben annyira távoliak. Ezért az erős befektetési változások idején történő befektetés jó lehetőség. Ha azt is megérzi, hogy mikor fognak bekövetkezni ezek a változások, és korábban befektet, akkor a megszerezhető hozam nagyon kielégítő.

A következtetés az, hogy a magas inflációs időszakok mellett az arany jó menedék lehet. Ezenkívül az a kontextus, amelyben a világgazdaság található, nagyobb érdeklődést vált ki iránta. Pillanatnyilag Nem magas inflációs forgatókönyvekkel állunk szemben, de a fennálló probléma végső következményeinek kiszámíthatatlan gazdasági helyzete előtt állunk.

Monetáris tömeg Milyen szerepet tölt be az arany befektetésében?

A pénzkészlet a makrogazdaságban az áruk, szolgáltatások vagy megtakarítási értékpapírok vásárlásához rendelkezésre álló teljes pénzmennyiséget jelenti. Ezt úgy kapják meg, hogy a lakosság kezében lévő készpénzt hozzáadják a bankok (számlák és érmék) és a banki tartalékok bevitele nélkül. Ennek a két dolognak az összege a pénzalap (később megbeszéljük). A monetáris bázis és a monetáris szorzó szorzata a monetáris tömeg.

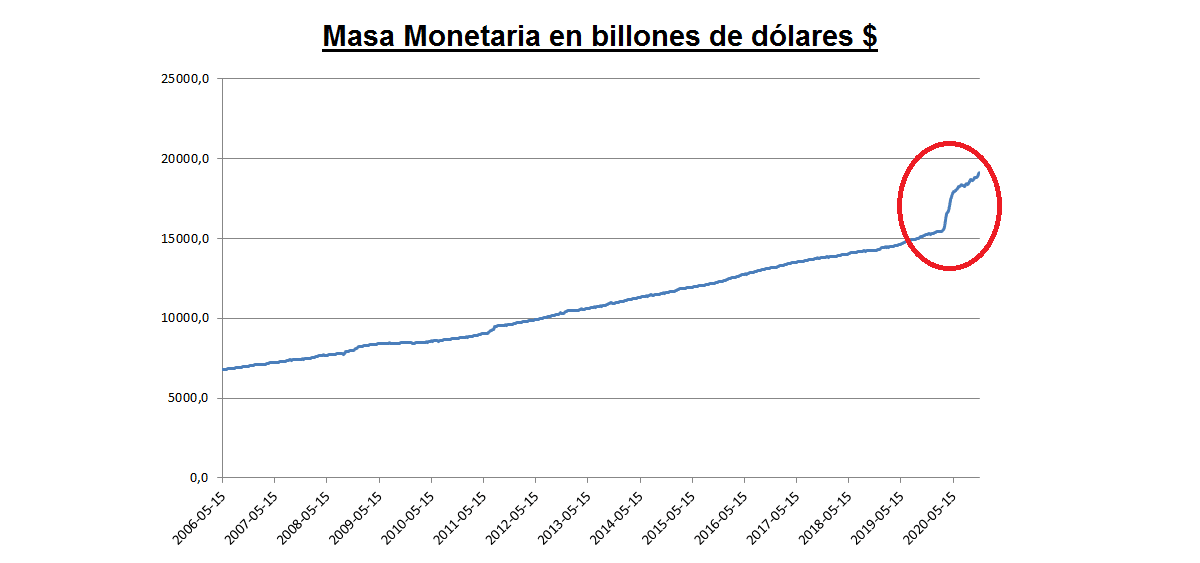

Az első grafikonon azt láthatja, hogy a monetáris tömeg hogyan nőtt sokat. 2020 januárjában 15 billió dollár volt, jelenleg ez az érték 3 billió dollárra nőtt. A dollárban kifejezett monetáris tömeg 3-ban 8 billióval, azaz 2020% -kal nőtt!

Az inflációhoz való viszony alapján a monetarista politika úgy ítéli meg, hogy van kapcsolat a forgalomban lévő pénz mennyisége és a gazdaság árai között. Másrészt a keynesi elmélet szerint nincs kapcsolat az infláció és a pénzkínálat között, különösen akkor, ha a gazdaság növekszik. Tehát mást próbálunk megtudni, vessünk egy pillantást a monetáris bázissal való kapcsolatra.

Aranyarány a monetáris bázissal

Az adatok a fred.stlouisfed.org webhelyről származnak

Láthatjuk, hogyan a monetáris bázis jelentős növekedésen ment keresztül. Nagyrészt a "helikopterpénz" politikájának eredményeként.

Amikor meglátja ezt a grafikont, tudja, hogy nehéz így változtatás nélkül sokáig folytatni. Vagy talán még furcsább dolgokat láttak. Emiatt, ha nincs áremelkedés, és miután nem tudunk sokat találni az arany és az infláció viszonyában, talán a monetáris bázissal való kapcsolat keresése nem lenne annyira elragadott. (Figyelembe véve, hogy nem vonhatunk összefüggést az infláció és a monetáris bázis között, ahogy Keynes állította).

A következő grafikon várhatóan sokkal leleplezőbb lesz. Megmutatja számunkra az arany és a monetáris bázis arányát.

Grafikon a macrotrends.net webhelyről származik

Számos szempont kiemelhető:

- Ahogy látható, a nagy pénznyomtatás miatt az arány csökkent jelentősen 1960 és 1970 között (a vietnami háború miatt, amint arról korábban tárgyaltunk).

- Az infláció a következő években növelte az arany árát, de A bizonytalanság hajtotta és tovább segítette az áremelkedést, az arányban igen jelentős magas csúcsokat érve el. (Önnek meg kell szoroznia x10-et és még többet az aktuális aranyárból, hogy 5-ös arányt kapjon, amint elérte).

- A monetáris bázis növekedése a pénzügyi válság óta kiváltotta (és elszabadult) az eddig nem látott arány csökkenése.

- Jelenleg minél magasabb az arany és a monetáris bázis aránya, annál jövedelmezőbb volt. Ugyanígy az aranyba fektetve minél alacsonyabb az arány, annál nagyobb jövőbeni előnyökkel jár.

Az arany következtetései a monetáris bázissal

Csak akkor, ha az arany a jelenlegi szintről átértékelődik, hogy megfeleljen a meglévő monetáris alapnak, a felfelé vezető út több mint 100% lenne. Ha az arány 1-re hajlik, vagy az inflációtól való félelem, az erős válságok, a bizonytalanság pillanatai kíséretében stb., Akkor egy olyan forgatókönyv előtt találnánk magunkat, amelyben az arany leértékelődik. Paradox, mivel ára nemrégiben minden idők legmagasabb szintjét érte el, de a monetáris bázis is.

Végső következtetések arról, hogy jó-e az aranyba fektetni

Nincs egyetlen mérési modell, amely meghatározná az aranyba történő befektetés pontos idejét. Azt azonban sikerült kiderítenünk, hogyan az infláció, a monetáris bázis és a válság befolyásolja ban,-ben. Röviden az egész kontextus. Ezenkívül a gazdaság viselkedésbeli, és egy jó befektetőnek most meg kellene kérdeznie magától, hogy hol vagyunk. Azt is, hogy ez a legvalószínűbb.