A ma uralkodó gazdasági rendszerben világszerte nagyszámú eszköz és eszköz áll rendelkezésre minden típusú vállalkozás és beruházás lebonyolításához. Azonban, kisvállalkozásból történő előteremtés, a már konszolidált vállalat megőrzésének biztosítása, Rendkívül fontos, hogy megtanuljuk ezen eszközök némelyikét tökéletesen kezelni, hogy ezek lehetővé tegyék vállalatunk és üzletünk optimális működését.

Azok számára, akik ismerik a témát, senki sem fogja figyelmen kívül hagyni azt, hogy fordítsunk különös figyelmet az adósságráta kezelése, minden üzleti kezdeményezéshez elengedhetetlen tudás.

Mi az adósságráta?

Az adósságráta az egyik legszélesebb körben alkalmazott finanszírozási arány ma. Ennek az az oka, hogy ez az egyik eszköz, amely lehetővé teszi a nagyon fontos információk megszerzését a vállalat pénzügyi helyzetének mérésére és kalibrálására. Alapvetően a eladósodottság mértéke lehetővé teszi számunkra a pénzügyi tőkeáttétel mérését, vagyis az adósság maximális összegét, amelyet az adott vállalat kezelni tud. Bizonyos módon a pénzügyi arány a vállalat külső finanszírozását jelzi.

Ha van egy a legjobb ötlet arról, hogy az adósságráta mit jelent, figyelembe kell venni, hogy míg az eladósodást úgymond a társaság harmadik felektől való függése alapján mérik, az adósságráta segítségével meghatározzák, hogy a társaság milyen mértékben vagy mértékben függ a különböző finanszírozási egységektől, például mint bankintézetek, részvényesi csoportok vagy akár más társaságok.

A pénzügyi koncepció megértésének másik módja a következő magyarázat.

Először figyelembe kell vennie néhány alapvető fogalom jelentését, például: eszközök, források vagy tőke.

Az eszközök alkotják a vállalat vagy üzleti partnerség tulajdonában lévő dolgok összértékét; Más szavakkal, ez az a maximális érték, amelyet a vállalat a birtokában lévő több eszköz és jog révén elérhet, amelyet természetesen pénzre vagy más egyenértékű eszközre lehet átalakítani, amelyek likviditást biztosítanak a vállalat számára. A kötelezettségek viszont az összes külső forrást, amelyet különböző eseteken keresztül lehet megszerezni, vagyis azok finanszírozását, képviselik.

Ilyen módon elmondható, hogy míg a kötelezettségek pénzügyi eszközöket és jogokat tartalmaznak, a kötelezettségek hitelkötelezettségekből állnak, vagyis adósságokból és kifizetésekből kell teljesíteni, akár a bankintézeteknél megszerzett kölcsönökért, akár a hiteleken történő vásárlásokért. a különféle beszállítókkal.

Röviden: a felelősség mindent képvisel, amellyel a vállalat tartozik harmadik feleknek, például bankok, adók, fizetések, beszállítók stb. Utolsó van a társaság nettó értéke, hogy amint a neve is sugallja, a társaságnak minden nettó forrása van, eltekintve a kötelezettségek költségeitől, vagyis azok az eszközök, amelyek eltávolítják az összes fizetendő tartozás értékét, amelyért a társaság nettó értékét úgy kapják meg, hogy az eszközökből levonják a kötelezettségeket. Például, ha egy vállalat 10 millió euró értékű eszközzel rendelkezik, de a kötelezettségei körülbelül kétmillió euróban halmozódnak fel, akkor arra lehet következtetni, hogy nettó értéke 8 millió euró.

Miután ismerünk néhány lényeges meghatározást a eladósodottság mértéke, Később már figyelembe vehetjük, hogy a legtöbb esetben sok vállalat külső finanszírozási forrásokat kezel, vagyis hiteleket és hitelt használ, ha exponenciális növekedési időszakban van, vagy amikor a vállalkozások nagy diverzifikációját kezeli, például: beruházások finanszírozására vagy bizonyos folyó költségek kifizetéseinek fedezésére; oka annak, hogy különféle pénzügyi intézményeknél, beszállítóknál és más társaságoknál fennálló tartozásokra kell támaszkodniuk.

Így az adósságráta a külső finanszírozás és a vállalat saját forrásai közötti különbségként értelmezhető, hogy meg lehessen tudni, hogy a társasággal szerződött adósság fennmaradhat-e a rendelkezésére álló források segítségével. Amikor kiderül, hogy a vállalatnak már nincs módja egy bizonyos adósság rendezésére, akkor úgy dönt, hogy ezt a finanszírozási módszert maga mögött hagyja, hogy elkerülje a jövőbeni fizetésekkel kapcsolatos problémákat. Így lehet az adósságráta nagyon hasznos eszköz, amely felelősségteljes és fegyelmezett módon történő felhasználásával elkerülhetővé válik a pénzügyi katasztrófák, amelyek egy vállalat vagy vállalkozás teljes eltűnését okozhatják.

Hogyan értelmezik az adósságrátát?

Amikor ezt kihasználja pénzügyi eszközről, emlékeznünk kell arra, hogy ez megmondja, hogy a társaság hány euró külső finanszírozással rendelkezik a saját tőkéjére vetítve teljesítenie kell különféle pénzügyi kötelezettségeit. Más szavakkal, a vállalat adósságainak teljes összegének százalékos arányát jelöli, azokkal a forrásokkal összehasonlítva, amelyekkel ki kell egyenlítenie a fizetéseit.

Ilyen módon, ha van 0.50 adósságráta, ez azt jelzi, hogy a külső források, vagyis a hitelekkel és hitelekkel történő finanszírozás a társaság saját forrásainak 50% -át teszi ki. Más szavakkal, ha az adósságráta 0.50, az azt jelenti, hogy a vállalat minden 50 euró külső finanszírozásra körülbelül 100 euróval rendelkezik saját forrásokkal.

Gyakorlatban, az adósságráta optimális értékei Sokat függenek a vállalat típusától, az általa irányított pénzügyi ideológiától, méretétől és a teljes erőforrástól, amellyel bármilyen típusú eseménnyel szembe kell néznie. Az optimális adósságráta általánosan elfogadott kritériuma azonban általában 0.40 és 0.60 között van. Ily módon a pénzügyi szakemberek leginkább azt ajánlják, hogy a vállalatok adósságai az összes saját forrás 40–60% -át teszik ki. Ebben a tekintetben úgy vélik, hogy a 0.60-nál nagyobb eladósodási arány azt jelenti, hogy a vállalat túlzottan eladósodott, míg a 0.40-nél kisebb azt jelenti, hogy a vállalat túl sok erőforrással rendelkezik, amelyeket nem használnak fel megfelelően az esetleges bővítéshez.

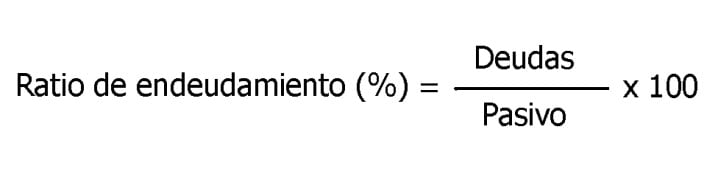

Hogyan lehet megszerezni az adósságrátát?

Az adósságráta az összes felmerült, rövid és hosszú lejáratú adósság összegéből kiszámítható. Miután megkapta ezeket az adatokat, elosztják a teljes kötelezettséggel, amelyet a nettó vagyon, valamint a rövid és hosszú lejáratú kötelezettségek (más néven saját tőke) összeadásával kapunk. Ezt követően az eredményt meg kell szorozni százzal, hogy ily módon megkapjuk az adósságráta százalékát, amellyel a társaság rendelkezik. A számítás elvégzéséhez a következő képlet a következő:

Rövid és hosszú lejáratú adósságráta

Alapvetően vannak két fő adósságráta-képlet, amelyeket a vállalat adósságának ütemezésétől függően használnak. Az első a külföldi alapok vagy a rövid lejáratú adósságok (RECP). A másik a külső források vagy a hosszú távú eladósodás (RELP).

A RECP olyan módszer, amely a rövid lejáratú adósságok vagy a rövid lejáratú kötelezettségek méréséért felel, amelyeket elosztunk a nettó vagyonnal. Másrészt a hosszú távú adósságrátát úgy kapják meg, hogy a hosszú távon megszerzett adósságokat vagy rövid lejáratú kötelezettségeket elosztják a nettó vagyonnal.

Általában sok vállalat stratégiája a hosszú távú külső finanszírozás stratégiája, mivel ez a mód lehetővé teszi számukra, hogy hosszabb időn keresztül szembesüljenek az adóssággal, és ezért meghosszabbítsák a rendelkezéseiket a nagyobb termelékenység és teljesítés érdekében a megszerzett gazdasági kötelezettségvállalásokkal kapcsolatos problémák.

Következtetés

Ahogyan ezt a cikket láttuk, egy vállalat adósságrátája kiváló pénzügyi eszköznek felel meg, amely megfelelő és felelősségteljes kezelés esetén, ideális eszközt jelenthet a vállalat gazdasági irányításához és pénzügyi fizetőképességéhez az idő múlásával. Ez lehetővé teszi számunkra, hogy forrásokat szerezzünk hitelek és hosszú lejáratú pénzügyi kölcsönök formájában különböző pénzügyi intézményektől, hogy gyorsan növekedhessünk azoknak a vállalkozásoknak, amelyek elegendő potenciállal rendelkeznek, és mindig abban a nyugalomban vannak, hogy az említett adósságok kifizetése és számlája teljesíthető. Probléma nélkül, mert pontosan ez az, ami számunkra, hogy nyomon kövessük a vállalatunk vagy vállalkozásunk adósságrátáját.

Röviden: ez egy módszer a hitelek, hitelek és adósságok felett, mint egy bizonyos idő alatt megoldható erőforrások, amelyek lehetővé teszik számunkra az üzlet fejlődését a finanszírozás hiányának akadályozása nélkül, és biztosak vagyunk abban, hogy az összes megszerzett gazdasági kötelezettségvállalás fedezhető, olyan hátrányok nélkül, amelyek befolyásolhatják a stabilitást vagy a pénzügyi helyzetet. a vállalat egészsége.