Lissafin kuɗi na kamfani ya dogara da ƙa'idar Wasa biyu, wanda ya dogara ne akan cewa duk wani aiki na tattalin arziki yana da asalin sa a wani aikin da yake da ƙima ɗaya, amma kuma akasin hakan. Ana amfani da wannan tsarin don yin rikodin duk ayyukan ƙididdigar kamfani.

Menene halayyar hanyar shigarwa sau biyu?

Wannan tsarin lissafin yana gudana da jagororin asali guda uku:

- A'a nice abu ba tare da takwaransa ba, ko menene iri ɗaya: babu mai bin bashi ba tare da mai bin bashi ba.

- Accountsaya ko sama da asusun zare kudi sun yi daidai da ɗaya ko fiye na asusun masu bin bashi don adadin.

- Kuma, dangane da abin da ya gabata, jimlar adadi shigar cikin zare kudi dole ne ya zama daidai da waɗanda aka shigar a cikin daraja. A kowane lokaci a cikin tsarin lissafin kuɗi.

Waɗannan jagororin an taƙaita su a cikin lissafi mai zuwa: dukiyar duka daidai take da jimillar jimloli da daidaito (A = P + PN).

A aikace, yaushe ake amfani da shi a cikin lissafin kamfanin?

Ana amfani da ƙa'idar shigarwa sau biyu a kowane aiki na lissafin kuɗi. Kuma idan muka yi la'akari da cewa kamfanoni suna da alhakin yin rikodin duk ayyukan asusun da suke aiwatarwa -a farko a cikin littafin yau da kullum kuma, daga baya, aka sauya zuwa harsashi-, A bayyane yake cewa ana amfani da tsarin shigar sau biyu a lissafin kudi.

Har ila yau, dole ne mu tuna cewa asusu biyu ko fiye suna cikin kowane aiki na lissafin kuɗi kuma a cikin duk shigarwar akwai aƙalla bashi ɗaya da asusun mai bin bashi ɗaya. Saboda haka, a cikin Dole ne (wanda ke gefen hagu na shigarwar) za mu sanya haɓakawa a cikin kadara da kashe kuɗi, gami da raguwar alhaki da daidaito. Madadin haka, a cikin Haber (dama na shigarwa) za mu sanya raguwa a cikin kadarori, ƙaruwa a kan alhaki da daidaito da samun kuɗaɗe.

Tsarin shigarwa sau biyu yana daya daga cikin abubuwanda zaku koya yayin karatu Gudanarwa da Kudin FP. Wannan sake zagayowar na Babban Digiri zai ba ku damar aiki a cikin sashen lissafin kuɗi na kamfani wanda ke adana asusun yankuna daban-daban.

Nazarin tsarin shigarwa sau biyu

Misalai masu zuwa suna da sauqi, amma suna aiki ne don nuna yadda ake amfani da tsarin shigarwa biyu a duk ayyukan gudanar da lissafi, in ba haka ba, rikodin ayyukan zai zama ba daidai ba:

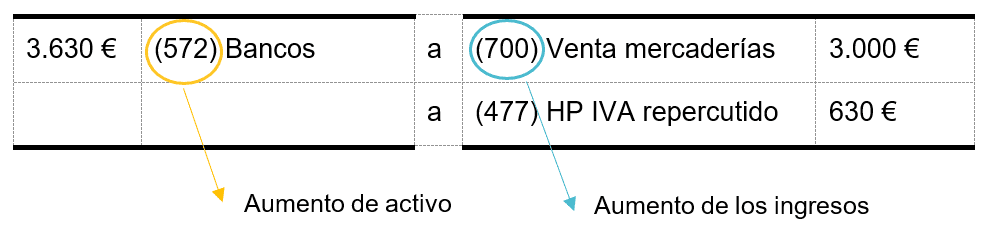

Kamfanin A yana cajin euro 3.000 (tare da 21% VAT) daga siyar da kaya ta hanyar canja banki.

Shigar da za a yi shine:

Wato, a cikin Bashin za mu sanya asusun kadara, a wannan yanayin bankunan (572) kuma, a cikin Kuɗin, kuɗin shiga: (700) Sayar da Haja. Kamar yadda ake gani, jimlar adadin zare kudi da lamunin bashi sun yi daidai (Yuro 3.630), don haka tsarin shigar sau biyu ya cika.

Madadin haka, kamfanin A ya sayi kaya daga mai kawowa kan euro 5.000 (+ VAT) kuma zai biya shi cikin watanni biyu.

Shigar da za ayi shine:

A wannan lokacin, a cikin Bashin za mu sanya abubuwan kashewa kuma, a cikin Kiredit, karuwar lamuran -da ake jiran biya ga masu kaya, asusun (400) Masu kawowa-. Kamar yadda yake a misalin da ya gabata, jimlar zare kudi da daraja sun dace, suna ba da hanyar shigarwa sau biyu.

Shin yana yiwuwa a yi karatun lissafi a nesa?

Haka ne, akan intanet zaku sami bidiyo da koyawa da yawa, amma idan kuna son bin wata manufa don samun ɗaya Take oficial Izini daga Ma'aikatar Ilimi da FP, Babban Digiri a Gudanarwa da Kudin zaɓi zaɓi ne. Kunnawa ILERNA akan layi zaka iya yin karatu daidai yadda kake, lokacin, ta yaya da kuma inda kake so kuma tare da goyon bayan malamai, kayan aiki da kuma darussan bidiyo mako-mako. Hakanan, zaku iya ɗaukar jarabawar ƙarshe ta kowane fanni a cikin babban birnin lardin Sifen wanda ya fi kusa da ku.