જ્યારે લોકો એક બનાવવા જાય છે આવકવેરા વળતરઘણા પ્રસંગોએ, પ્રેક્ટિસના અભાવ અથવા ફક્ત અજ્oranceાનતાને લીધે, તેઓ ભૂલો કરે છે (ખાસ કરીને જ્યારે તેઓ પ્રથમ થોડા વખત તે રજૂ કરે છે). જ્યારે આપણે પહેલાં આ પ્રકારની સમસ્યાનો સામનો કરવો પડે છે, ત્યારે તે અમને પૂછે તે છે કે અમે એ પૂરક આવક નિવેદન, જેથી આપણે જે ડેટા ખોટો મૂક્યો છે તેને સુધારી શકાય અને આંકડા ચોક્કસ હોય.

પૂરક આવક નિવેદન એક નિવેદન છે જે વાસ્તવિકને સુધારે છે.

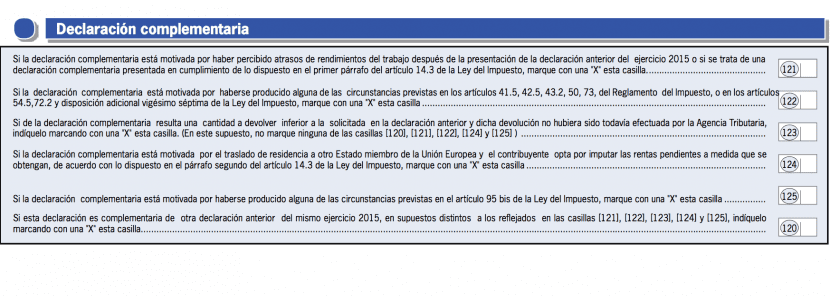

પૂરક આવકવેરા વળતરમાં શું સૂચવવું જોઈએ

પૂરક ઘોષણા હાથ ધરવા માટે, મૂળભૂત આવશ્યકતાઓમાં ટ્રાન્ઝેક્શન નંબર અથવા તેને સોંપેલ ફોલિયો નંબર શામેલ હોવા જોઈએ, તે ઉપરાંત તે તારીખ ઉપરાંત, પૂરક કરવાના દસ્તાવેજો રજૂ કરવામાં આવ્યા હતા.

જોડાણ કે જેની સાથે તેઓ પૂરક બનવા જઈ રહ્યા છે, તેમાં સુધારણા કરવાની માહિતી સહિત, શામેલ થવી જોઈએ. તમારે બધા પણ શામેલ કરવા જોઈએ વ્યક્તિનો ડેટા તે શું કરશે નિવેદન અને સારાંશ પરિશિષ્ટનો સમાવેશ થાય છે.

કેવી રીતે છે પૂરક નિવેદનો દરેક કેસ અનુસાર

“ના વિકલ્પો સાથે પૂરક વળતર ફાઇલ કરવાના હેતુ માટે.ઘોષણાઓમાં ફેરફાર”“ઘોષણાને રદ કરવું"અથવા"રિટર્ન ફાઇલ કરાયું નથી"નીચે મુજબ કરવું જોઈએ:

- ઘોષણાઓમાં ફેરફાર. આ કિસ્સામાં, નિવેદનમાંની માહિતીને બદલવા માટે કે તે પહેલાથી જ સબમિટ કરવામાં આવી છે, અથવા શાસન ઉમેરવા અથવા નિવેદનમાં જવાબદારી ઉમેરવા માટે સબમિટ કરવું આવશ્યક છે

- ઘોષણાની અસર વિના ઘોષણા. આ વિકલ્પનો ઉપયોગ આપણે પહેલાથી ફાઇલ કરેલા સંપૂર્ણ વળતરને કા deleteી નાખવા અથવા એક કરતા વધુ વળતર માટે કરવામાં આવે છે.

- ઘોષણા દાખલ કરાઈ નથી. આ વિકલ્પ અનન્ય રીતે પ્રસ્તુત કરી શકાય છે જ્યારે તે વ્યક્તિ જે રજૂ કરે છે, તે અગાઉના ઘોષણા (ઓ) ને રદ કરે છે.

- અગાઉની સ્કીમા ઘોષણાઓ. આ કિસ્સામાં, અગાઉના સામાન્ય વળતરને સુધારવા અથવા પૂરક વળતરને સુધારવા માટે પૂરક વળતર ફાઇલ કરી શકાય છે.

જેમને પૂરક વળતર ફાઇલ કરવા માટે અધિકૃત છે

અભિપ્રાય દ્વારા પૂરક ઘોષણાઓ. જો તે કરવામાં આવે ત્યારે કરવેરાના અભિપ્રાય પછી કહેવાતા ઘોષણાના એક અથવા વધુ ભાગો જે પહેલાથી રજૂ કરવામાં આવ્યા છે તેને સુધારવું આવશ્યક છે.

નાણાકીય સુધારણા માટે પૂરક. જ્યારે ટેક્સ ઓથોરિટી વળતરની ચકાસણી કરે છે અને કરદાતાએ જણાવ્યું હતું કે સમીક્ષા સમયગાળા દરમિયાન વળતર બદલવા માટે બંધાયેલા છે ત્યારે આ કાર્યવાહી કરવામાં આવે છે.

પૂરક નિવેદનોના પ્રકાર

આ અંદર પૂરક નિવેદનો, ત્યાં 4 પ્રકારો છે જે હાથ ધરવામાં આવી શકે છે, તેને સુધારવા માટેના ડેટાના પ્રકારને આધારે.

સામાન્ય ભૂલો માટે યોગ્ય ઘોષણાઓ

જ્યારે સૂચિત તારીખની અંદર ચુકવણી કરવામાં ન આવી હોય અથવા જ્યારે ચુકવણીઓ અથવા કર સંબંધિત ડેટા બદલાતા હોય ત્યારે જ્યારે આ પૂરક ઘોષણા કરવામાં આવશે ત્યારે ઘોષણા કરવામાં આવવી જોઈએ કે જ્યારે કોઈ વસ્તુ ઘોષિત કરવાની હતી તેને છોડી દેવામાં આવશે.

આ ઇસ્યુ કરવા માટે યોગ્ય ફોર્મમાં પૂરક નિવેદન, શું કરવું જોઈએ તે નીચે મુજબ છે:

હેસીન્ડા વેબસાઇટ દાખલ કરો અને પ્રક્રિયા વિકલ્પ પસંદ કરો. પછી આપણે ઘોષણા ક્ષેત્રમાં જવું જોઈએ. એકવાર ત્યાં પહોંચ્યા પછી, તમારે સંદર્ભિત ચુકવણી પસંદ કરવી આવશ્યક છે અને પછી હેસીંડા એકાઉન્ટ અને આરએફસીનો વ્યક્તિગત પાસવર્ડ.

પછી તમારે પસંદ કરવું જ જોઇએ ઘોષણાની રજૂઆત અને તેને પૂરક આપો. હવે તમે તમારા વળતરમાં જે ભૂલ સુધારવા માંગતા હો તે પસંદ કરી શકો છો અને તેને ટ્રેઝરીમાં પાછા મોકલી શકો છો જેથી તેઓ તમારા વળતરની સમીક્ષા કરી શકે. એકવાર પુષ્ટિ થઈ ગયા પછી, તેઓ તે જ પદ્ધતિ દ્વારા અને તમારો સંપર્ક કરવામાં સમર્થ હશે તેઓ તમને રસીદની સ્વીકૃતિ મોકલશે.

જો ઘોષણાને બાદ કરવામાં આવી છે

જો કોઈ ઘોષણાને બાદ કરવામાં આવી હોય, તો તે છે સંદર્ભિત ચુકવણી દાખલ કરવી આવશ્યક છે અને વળતર ફાઇલ કરવા માટે વિકલ્પ પસંદ કરો. તમારે તે તારીખ હોવી જોઈએ કે જેના પર તમારે ઘોષણા કરવી પડી હતી અને તે ઘોષણાનો પ્રકાર છે કે તે છે (આ કિસ્સામાં તેને પૂરક ઘોષણા તરીકે ચિહ્નિત કરવું આવશ્યક છે). પછી રજૂ ન કરેલા Obબિલિશન વિકલ્પ પર ક્લિક કરો.

આ બિંદુએ, રજૂ કરેલી જવાબદારીઓ કર સાથે તમારી સ્ક્રીન પર દેખાશે. તમારે પસંદ કરવું આવશ્યક છે કે તમે કયું પ્રસ્તુત કરવા માંગો છો.

તમારે સક્ષમ કરેલા ક્ષેત્રો અને અપડેટની નોંધ આજની તારીખમાં થયેલા સરચાર્જ સાથે લેવી જ જોઇએ. પછી, સ્થાનાંતરણ દ્વારા અથવા બેંક વિંડો પર ચુકવણી કરો. ચુકવણીની એક નકલ હેસીન્ડાને મોકલો.

જો તે સૂચવેલ અવધિની અંદર ચૂકવવામાં નહીં આવે

જો સમસ્યા એ છે કે તમે જે ણ ચૂકવ્યું છે તે સમયમાં તમે ચૂકવણી કરી નથી, તમારે aનલાઇન કેપ્ચર કરવું આવશ્યક છે.

સંદર્ભિત ચુકવણી વિકલ્પ દાખલ કરો અને નિવેદનની ફાઇલિંગ દાખલ કરો. પછી તમારે તે અવધિ દાખલ કરવી આવશ્યક છે જેમાં ચુકવણીની ચુકવણી કરવામાં આવી ન હતી અને પસંદ કરો પૂરક ઘોષણા વિકલ્પ.

હવે પસંદ કરો જવાબદારીઓને સુધારવાનો વિકલ્પ અને પછી સ્ક્રીન પર દેખાશે તેવા સરચાર્જ અને અપડેટ્સની માત્રાનો સ્ક્રીનશોટ લો.

ડેટાને હેકિએંડા પર મોકલો અને તેઓ તમને નવી તારીખ સાથે ડેટા મોકલશે જેની સાથે તમારે નવી રકમ દાખલ કરવાની રહેશે.

કર અથવા ચુકવણીના નિર્ધારણથી સંબંધિત ડેટામાં ફેરફાર

આ કિસ્સામાં, તમારે વેબની અંદર સંદર્ભિત ચુકવણી દાખલ કરવી આવશ્યક છે અને નિવેદનની પ્રસ્તુતિ આપવી પડશે. તે પછી, તમારે તે ઘોષણાની અંદર મૂકવું આવશ્યક છે કે તમે શું સુધારવા જઇ રહ્યા છો. તમારે ટેક્સ નિર્ધારણ વિભાગ પર જવું આવશ્યક છે અને વેબ આપમેળે ડેટા બતાવશે જે અમારી ઘોષણાને પૂર્ણ કરે છે.

કેટલી પૂરક ઘોષણાઓ કરી શકાય?

તેમ છતાં લોકો સુધી પહોંચી શકે છે સમસ્યા વિના 3 પૂરક નિવેદનો, અમુક પ્રકારના ઘોષણાઓ છે જેમાં કોઈ પણ સંજોગોમાં પૂરક ઘોષણા કરી શકાતી નથી.

- ઇવેન્ટમાં કે payનલાઇન ચૂકવણી કરવાની મુદત સમાપ્ત થઈ ગઈ છે અને સરચાર્જ અને અપડેટ્સના ડેટામાં ફેરફાર કરવામાં આવે છે.

- પૂરક પેટાપ્રકારની ઘોષણા જે અસર વિના કરની ચુકવણી અથવા ખ્યાલને સુધારે છે.

સમાન લીટીઓ સાથે, ત્રણ સંપૂર્ણ વળતર સબમિટ કરી શકાય છે, જો કે તે હોય નીચેના કિસ્સાઓમાં.

- જ્યારે વ્યક્તિની આવક અથવા તેના વ્યવસાયનું મૂલ્ય વધે છે.

- જ્યારે વ્યક્તિનું નુકસાન અથવા કપાત વિશ્વસનીય રકમ અથવા અસ્થાયી ચુકવણીમાં ઘટાડો અથવા ઘટાડો કરે છે.

- ઘટનામાં કે કાયદા દ્વારા વ્યક્તિને નવું નિવેદન રજૂ કરવાની આવશ્યકતા હોય છે જે મૂળમાં ફેરફાર કરે છે.

શું પૂરક ઘોષણાઓ વળતર પેદા કરે છે?

ઘણા લોકોને આશ્ચર્ય થાય છે જો પૂરક ઘોષણા કરો, સંભવ છે કે કર તમને%% આપે છે અને જવાબ હા છે, જ્યાં સુધી નવું વળતર જાહેર કરનાર વ્યક્તિ માટે નફાકારક હોય.

જ્યારે રીટર્ન વિનંતી વિનંતી કરેલી રકમ નક્કી કરવામાં માત્ર અંકગણિત ભૂલો છે, ટેક્સ સત્તાવાળાઓ પૂરક નિવેદન સબમિટ કર્યા વિના, અનુરૂપ રકમ પરત કરશે. પ્રદાન કરેલા દસ્તાવેજીકરણની સમીક્ષાને કારણે કર કરદાતાઓ દ્વારા વિનંતી કરતા ઓછી રકમ કર અધિકારીઓ પરત આપી શકે છે. આ કિસ્સામાં, વિનંતીને અંકગણિત અથવા ફોર્મ ભૂલોના કિસ્સામાં સિવાય, જે પાછી નહીં આપવામાં આવે તે પક્ષ દ્વારા નકારી કા consideredવામાં આવશે.

જો કર સત્તાધિકારીઓ કરદાતાઓને રીફંડ વિનંતી પરત કરે છે તે સંજોગોમાં, તે ધ્યાનમાં લેવામાં આવશે કે તે સંપૂર્ણ રીતે નકારી હતી. આવા હેતુઓ માટે, કર સત્તાવાળાઓએ તે કારણો સ્થાપિત કરવા અને પ્રેરણા આપવી આવશ્યક છે જે સંબંધિત રિફંડના આંશિક અથવા સંપૂર્ણ ઇનકારને ટેકો આપે છે.

આ હેતુઓ માટે, અમે જોશું કે જો એકાઉન્ટિંગમાં કોઈ ભૂલ હોય તો તે જરૂરી નથી, પરંતુ આ એવું કંઈક છે જે ક્યારેય થતું નથી.

હવે, આપણે એ પણ ધ્યાનમાં રાખવું આવશ્યક છે કે કાયદો નક્કી કરે છે કે જ્યારે એ કર ક્રેડિટ અથવા સબસિડી ફાળો અને એક પૂરક ઘોષણા રજૂ કરવામાં આવે છે જેમાં જણાવ્યું હતું કે ફાળો ઓછો થયો છે, જો કર ચૂકવણી યોગ્ય રીતે કરવામાં આવી હોય તો જ રિફંડ કરદાતાને આપવામાં આવશે.

તે છે, તમે એસ્ટેટ દ્વારા તે નાણાંના રિફંડને accessક્સેસ કરી શકો છો, પરંતુ આ માટે, ટેક્સ અગાઉથી ચૂકવવામાં આવ્યો હોવો જોઈએ. જો ચુકવણી કરવામાં આવી નથી, તો સંભવ છે કે તે કરવાથી કંઇપણ વળતર મળશે નહીં.

પૂરકની નવી સંદર્ભિત ચુકવણી

એકવાર તમે કોઈ પૂરક ઘોષણા હેકિએન્ડા પર મોકલો, પછી તમને રસીદની સ્વીકૃતિ પ્રાપ્ત થશે, જેના દ્વારા તમને જાણ થશે કે તમારે ચૂકવણી કરવી પડશે તે રકમ અથવા કોઈપણ પ્રકારની જવાબદારી જે હજી તમારી પાસે છે.

આ સ્વીકૃતિમાં તમે તે લાઇન વાંચી શકો છો કે જેની સાથે ચુકવણી કરવી આવશ્યક છે, કુલ રકમ જે ચૂકવવી આવશ્યક છે અને ચુકવણીની અંતિમ તારીખ શું હશે.