Cette taxe en Espagne constitue la base du système espagnol de fiscalité indirecte, la TVA signifie Taxe sur la valeur ajoutée. Nous allons vous expliquer les taux de TVA appliqués en Espagne.

Créée en 1986, celle-ci à la demande de la Communauté économique européenne, a remplacé la taxe sur la circulation professionnelle et a été réformée au niveau communautaire en 1992 afin de l'adapter au marché intérieur bien connu de l'Union européenne qui a provoqué la suppression de la contrôles aux frontières.

La loi 37/1992 est la loi fondamentale qui régit la taxe.

La taxe sur la valeur ajoutéeContrairement à ce qui se passe avec d'autres systèmes de fiscalité indirecte, elle a un caractère de neutralité envers les entreprises, car elle n'implique pas de dépenses ou de revenus pour elles, dans la mesure où les biens acquis en production ou en distribution sont toujours utilisés dans son processus de production ou de commercialisation.

Cette neutralité est éliminée au moment où la consommation finale des marchandises.

La responsabilité de l'application correcte de la mécanique fiscale de la TVA incombe à l'employeur ou au professionnel, qui devient percepteur pour l'État pour la partie de la taxe correspondant à la valeur générée ou ajoutée dans sa phase de production.

En conséquence et pour cette raison, c'est lui qui est obligé d'auto-liquider ladite taxe en déposant les déclarations trimestrielles ou mensuelles correspondantes.

La TVA est le principal impôt indirect en Espagne et presque partout dans le monde.

Trois types de TVA coexistent dans notre pays

- Général

- Réduit

- Super réduit

La fonction de la TVA est de taxer la consommation de tous les citoyens.

C'est un impôt commun à tous et ne dépend pas de vos revenus, de votre travail ou de votre situation professionnelle / personnelle.

Après la réforme de la loi sur la TVA (taxe sur la valeur ajoutée) a été effectuée grâce à l'approbation de la le et budgets généraux de l'Etat pour l'année 2010, le 31 juillet de l'année dernière et après la dernière augmentation des taux de TVA en Espagne, la taxe reste avec ce pourcentage:

- Type général:% 21

- Type réduit: 10%

- Type super réduit: 4%

Cette taxe est appliquée pour taxer tous les biens et services que les citoyens consomment.

La TVA diffère de l'impôt sur le revenu des personnes physiques en ce qu'elle n'est pas appliquée directement sur le revenu du contribuable, mais sur tout bien de consommation à travers ses phases de fabrication et de distribution et donc, reaffectera en fin de compte le prix payé par le consommateur.

Parties de la TVA

Il est possible de diviser cette taxe en trois parties:

- revenu imposable: Cette base est constituée par le montant total de la contrepartie des opérations soumises à la taxe.

- Taux d'imposition: Il s'agit du pourcentage applicable à chaque contrepartie soumise à la taxe, avec lequel il peut être possible d'en déterminer le montant.

- Frais de TVA: C'est le résultat de l'application du taux d'imposition ajouté à l'assiette fiscale.

Comment le montant final de la TVA est-il obtenu?

El La TVA est un impôt indirect, ce qui signifie que lorsqu'un produit ou un service passe par différentes parties de sa fabrication ou de sa distribution, le montant y sera ajouté.

Le consommateur est celui qui est responsable du paiement intégral de cette taxe au moment de l'achat.

En règle générale, les produits les plus basiques et nécessaires ont la TVA la plus basse et les produits qui ne sont pas essentiels sont ceux qui sont taxés avec un pourcentage plus élevé.

Le pourcentage de cette taxe dépend directement du type de produit ou de service.

Juste pour récapituler ce qui a déjà été mentionné jusqu'à présent dans les paragraphes précédents:

- La TVA est ajoutée tout au long de la chaîne de production: De cette manière, chaque entreprise qui intervient dans le processus inclut le pourcentage de TVA correspondant à ses prestations. Mais celui qui paie finalement la TVA est celui qui consomme ou contracte le produit ou les services.

- Les entreprises agissent en tant que collecteurs d'impôts: Tous les trois mois, ils doivent payer au Trésor la différence entre la TVA qu'ils supportent et celle qu'ils facturent. Pour le dire en des mots plus compréhensibles:

Chaque entreprise et professionnel facture la TVA sur ses factures et inscrit cette TVA ajoutée au coût de son produit et doit en même temps payer la TVA pour les services qu'ils contractent.

- La TVA que vous saisissez n'est pas la vôtre, mais l'agence fiscale: Cela oblige les entreprises à le retourner sur une base trimestrielle.

Cette exigence est connue sous le nom de déclaration de TVA et le Trésor vous demande de restituer la différence entre la TVA que vous avez saisie et la TVA que vous avez payée, également appelée TVA déductible et qui doit toujours être liée à votre activité économique.

TVA générale

La TVA générale en Espagne est de 21% alors qu'avant elle était de 18%.

Comme son nom l'indique, c'est la taxe générale qui s'applique à la plupart des biens et services achetés par les consommateurs:

- bijoux

- Électroménager

- Livres

- Vêtements

- Jouets

Après la réforme fiscale, certains services qui bénéficiaient auparavant d'une TVA moins élevée ont rejoint ce groupe, par exemple les coiffeurs, les services funéraires, les soins de santé ou les services fournis aux particuliers qui pratiquent le sport.

Il faut également souligner la hausse de 8 à 21% des billets à

- Théâtres

- Cinémas

- Spectacles

- Concerts

- Les zoos

- Locaux commerciaux et bâtiments destinés à leur démolition

- Entrée aux discothèques et boîtes de nuit

TVA réduite

La TVA réduite est de 10%, alors qu'avant la réforme fiscale, elle était de 8%.

Ce taux de TVA s'applique à tous les aliments en général, donc la liste est assez longue. Il convient de noter que certains aliments ont un type super-réduit. La TVA réduite comprend tous les aliments destinés à l'alimentation humaine et animale.

La principale exclusion est le tabac, dont la TVA est de 21% ainsi que la boissons alcoolisées, qui figuraient auparavant dans cette section.

Je sais aussi inclure les marchandises pour

- Activités agricoles ou forestières

- Eau

- Médicaments à usage animal

- Lunettes

- Lentilles de contact

- Équipement médical

- Transport de passagers et de bagages

- Hòtellerie

- Restauration à manger sur place

- Services de nettoyage des routes publiques

- Entrée aux bibliothèques

- Galeries

- Musées

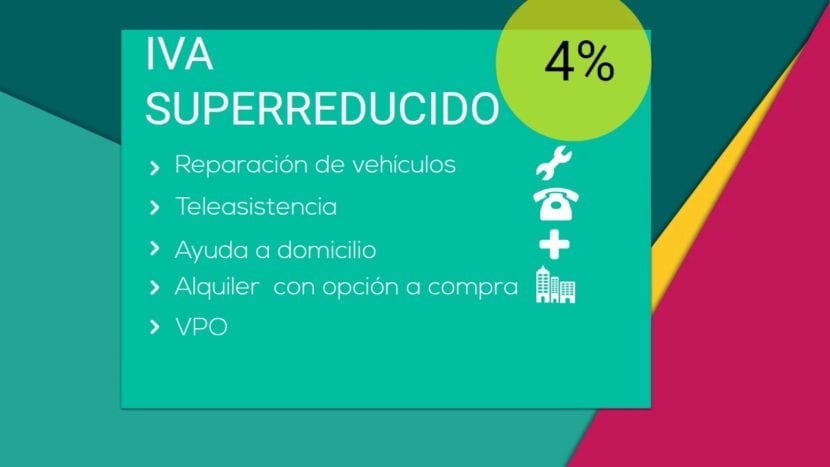

TVA super réduite

En Espagne, il existe un taux de TVA, la TVA super réduite qui n'est que de 4%.

Ce type de TVA est destiné à produits de base:

- Casserole

- Les produits laitiers

- La farine

- Œufs

- Fruits

- Légumes

- Les légumes

- Légumineuses et céréales

- Livres

- Journaux

- Magazines

- Médicaments à usage humain

- Véhicules pour personnes à mobilité réduite

- Prothèses et appareils fonctionnels quotidiens handicapés

- Logement officiellement protégé

- Baux ou services de téléassistance.

TVA dans le monde

La TVA est la taxe la plus répandue avec l'impôt sur le revenu des personnes physiques et l'impôt sur les sociétés.

D'autres tarifs et taxes tels que l'IBI ou la taxe d'enregistrement ne sont pas aussi universels.

Chaque pays adapte la TVA à sa propre réalité, ce qui se traduit par un amalgame de différents pourcentages et même de taux de TVA différents.

Même au sein de l'Union européenne, il existe différents types de TVA et les régions auxquelles s'appliquent des exceptions telles que en Îles Canaries, où régit l'IGIC ou l'impôt indirect général des îles Canaries.

Voici un tableau à comparer pour chaque pays

| Pays | Type général | Type réduit / super réduit |

| Allemagne | 19% | 7% |

| Autriche | 20% | 10% (12% de stationnement) |

| Belgique | 21% | 6% (12% de stationnement) |

| Bulgarie | 20% | N/D |

| Chypre | 19% | 5% |

| Croatie | 25% | 10% / 5% |

| Danemark | 25% | N/D |

| Slovaquie | 20% | 10% |

| Slovénie | 22% | 9,5% |

| Espagne | 21% | 10% / 4% |

| Estonie | 20% | 9% |

| Finlande | 24% | 14% ou 10% |

| France | 20% | 10% ou 5,5% / 2,1% |

| Grece | 23% | 13% / 6,5% |

| Hongrie | 27% | 18% ou 5% |

| Irlande | 23% | 13.5% ou 9.0% ou 4.8% ou 0% / 0% |

| Italie | 22% | 10% / 4% |

| Lettonie | 21% | 12% ou 0% |

| Lituanie | 21% | 9% ou 0,5% |

| Luxembourg | 15% | 6% / 3% (12% Stationnement) |

| Malte | 18% | 5% |

| Pays-Bas | 21% | 6% |

| Pologne | 23% | 8% / 5% |

| Portugal | 23% | 13% ou 6% |

| Royaume-Uni | 20% | 5% ou 0% |

| République tchèque | 20% | 14% |

| Roumanie | 24% | 9% |

| Suède | 25% | 12% ou 6% |

Zones sans TVA ou avec TVA limitée

| Pays | Territorio |

| Allemagne | Île Helgoland et territoire de Büsigen |

| Espagne | Ceuta et Melilla et les îles Canaries |

| France | Guadeloupe, Guyane, Martinique et Réunion |

| Italie | Livingo, Campione d'Italia et les eaux italiennes du lac de Lugano |

| Grece | Mont Athos |

| Autriche | Jungholz et Mittelberg |

| Danemark | Territoire du Groenland et territoire des îles Féroé |

| Finlande | Île d'Aland |

| Royaume-Uni | Îles anglo-normandes et Gibraltar |

TVA appliquée par les pays les plus importants

| Pays | Type général | Tarif réduit |

| Argentine | 21% | 10% |

| Andorre | 4,5% | 1% |

| Australie | 10% | 0% |

| Brésil | 12% | + 25 % + 7 % + 5 % |

| Canada | 5% | 4,5% |

| Chine | 17% | 6% ou 3% |

| Inde | 12,5% | 4% ou 1% |

| Japon | 5% | N/D |

| Mexique | 16% | 16% ou 0% |

| Norvège | 25% | 14% ou 8% |

| Russie | 18% | 10% ou 0% |

| Servia | 19% | 8% ou 0% |

| Suisse | 8% | 3.8% ou 2.5% |

| Turquie | 18% | 8% ou 1% |

| Ukraine | 20% | 0% |