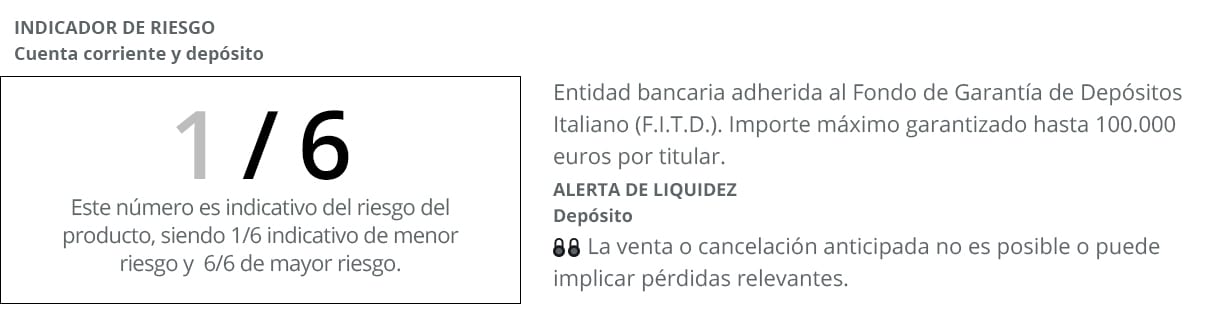

Le Facto Account s'est positionné comme l'un des meilleurs outils pour que l'épargne client s'améliore grâce à un produit simple à contracter et avec le niveau de risque le plus bas (1/6 selon le feu de signalisation de risque, 1 étant le risque le plus faible et 6 le plus élevé ). L'une des principales caractéristiques de ce compte bancaire est qu'il est présenté sous un modèle de double contractualisation. D'une part, un compte courant et d'autre part un dépôt à haute rentabilité qui améliore considérablement les niveaux moyens de rémunération qui offrent ces produits financiers pour le moment. Développé par Banca Farmafactoring, une entité qui opère sur tout le marché national.

L'une des incitations à contracter El Depósito Facto est que les clients pourront améliorer les faibles marges bénéficiaires qui leur sont présentées par d'autres entités. Plus précisément, ce compte innovant offre un taux d'intérêt allant jusqu'à 1,25% APR *. Mais avec une particularité notable par rapport aux autres dépôts à terme et c'est que dans ce cas, ce sont les utilisateurs eux-mêmes qui choisissent la date d'expiration exacte. Pouvoir orienter leurs contributions financières vers 12, 36 ou même 60 mois, selon le profil qu'ils présentent comme petits et moyens épargnants.

Tout cela, dans un scénario comme l'actuel, où l'intérêt moyen espagnol sur les dépôts à plus d'un an est de 0,13%, selon les dernières données publiées par la Banque centrale européenne (BCE) sur l'intérêt à terme fixe généré par ces produits d'épargne. De cette manière, le dépôt souscrit via le compte Facto améliorera l'intérêt qu'il fournit aux utilisateurs de la banque d'un peu plus d'un point de pourcentage. Dans la mesure où il a été choisi par les Rankia Awards comme le Meilleur dépôt de 2017.

Compte facto: contrat en ligne

Une autre caractéristique de ce produit bancaire est qu'il peut être contracté à 100% en ligne et sans devoir attendre dans les files d'attente ou à la hâte en cas de fermeture de la banque. En d'autres termes, tous les dépôts liés à ce compte peuvent être facilement souscrits depuis chez vous ou ailleurs. A tout moment de la journée et sachant d'emblée quel sera le rendement qui sera obtenu sur l'épargne déposée.

Le compte Facto envisage un taux d'intérêt nominal annuel de 0,20%, avec des règlements d'intérêts mensuels qui sont effectués le dernier jour de chaque mois. Une autre de ses contributions les plus importantes est qu'elle est exonérée de commissions pour sa gestion ou son entretien.

Le dépôt facto est l'un des mieux payés à l'heure actuelle et avec l'avantage supplémentaire de bénéficier de la sécurité et de la garantie du fonds de garantie des dépôts. Car en effet, Banca Farmafactoring, émetteur du produit, est rattaché au Fonds italien de garantie des dépôts. Cela signifie en pratique que les déposants récupéreront jusqu'à 100.000 euros par dépôt et client en cas d'incident bancaire.

Comment ouvrir un compte Facto et effectuer un dépôt?

Si vous souhaitez être propriétaire de ce produit pour faire des économies, vous n'aurez pas beaucoup de problèmes pour mener à bien le processus et cela prendra quelques minutes pour formaliser le contrat. Comme nous l'avons indiqué précédemment, son ouverture est entièrement en ligne. Cela signifie que toutes les exigences doivent être formalisées depuis votre ordinateur personnel, tablette ou smartphone. Grâce à une procédure très simple pour tout utilisateur de banque qui se développe dans les trois étapes suivantes que nous allons expliquer ci-dessous:

- Remplissez le formulaire que vous trouverez sur leur site internet dans lequel vous devrez exposer le les données personnelles plus basique. Comme pour les autres comptes et dépôts à terme.

- Pour signer le contratSoit en format en ligne, soit en format traditionnel, de sorte que le processus pour devenir propriétaire de ce produit bancaire soit ainsi accéléré dans un court laps de temps.

- Et comme troisième et dernière partie du processus, il n'y aura que gérer, à la fois le compte et le dépôt, à partir de vos appareils technologiques à partir de ce moment précis En ce sens, pour activer le compte, vous devez effectuer un virement de tout autre compte que vous avez dans une autre entité vers votre Compte Facto. Une fois le compte opérationnel, vous pouvez effectuer le Facto Deposit avec le montant (entre 10.000 3.000.000 € et 3 60 XNUMX €) et la durée qui correspond le mieux à vos besoins (entre XNUMX et XNUMX mois).

Calculer la rentabilité totale

Pour un montant de 10.000 euros pour une période de 60 mois, certains intérêt brut de 625 euros. Car dans ce cas, le taux d'intérêt qui vous sera appliqué sera le maximum, 1,25%. Cependant, les marges d'intérêt ne seront pas toujours les mêmes puisqu'elles augmenteront progressivement en fonction de la durée de permanence choisie. Dans tous les cas, ils évoluent au-dessus de la moyenne, entre 0,25% et 1,25%.

Les dépôts les plus courts, par exemple à 12 mois, sont ceux qui génèrent les intérêts les plus bas (0,75%), tandis que si la durée est prolongée à 36 mois, le rendement monte à 0,90%. Au contraire, pour obtenir le montant maximum, il faudrait sélectionner un Mois 60. Avec certains des intérêts les plus élevés du secteur bancaire national.

Choses à garder à l'esprit avant de louer un acompte

- Une plus grande flexibilité afin que vous puissiez vous adapter à tous les scénarios générés par votre économie domestique.

- Rechercher un taux d'intérêt supérieur à celui marqué par cette classe de produits bancaires.

- Exonéré d'autres frais dans leur embauche, tant en gestion qu'en maintenance.

- Rechercher des retours sur épargne à l'avance afin que vous puissiez obtenir des liquidités avant son expiration.

Conditions de cette proposition

Les conditions auxquelles sont destinées les contributions économiques vont de 3 à 60 mois. Avec une contribution minimale de 10.000 euros, dans ce qui est l'une des offres les plus puissantes pour les particuliers que le système bancaire présente. Dans tous les cas, s'il y a quelque chose de nouveau pour lequel ce produit se démarque, c'est qu'il est fait avec un règlement d'intérêts tous les 90 jours. De cette manière, vous pouvez profiter à l'avance du retour sur l'épargne. Sans avoir à attendre leur expiration, comme c'est le cas pour une bonne partie des dépôts à terme qui sont disponibles dans l'offre bancaire actuelle.

C'est une option pour augmenter petit à petit l'épargne et cela il est réalisé de manière sûre et garantie. Quoi qu'il arrive sur les marchés financiers, les déposants auront l'assurance que les intérêts générés par ce produit iront au compte d'épargne. Sans aucun lien, ni avec la nécessité de contracter d'autres produits financiers. Canalisé via des formats en ligne afin que son agilité soit un autre de ses dénominateurs communs les plus pertinents. Avec la rentabilité qu'il offre à l'épargne des clients.

* TAP de 0,25% (0,25% NIR) pour un dépôt de 3 mois, TAP de 0,75% (0,75% NIR) pour un dépôt de 12 mois et TAP de 1,25% (1,25, 60% TIN) pour un dépôt de 10.000 mois . À partir de 90 XNUMX € et avec règlement tous les XNUMX jours. Offre pour les particuliers.