Tämä vero Espanjassa muodostaa perustan Espanjan välilliselle verotukselle, alv tarkoittaa Arvonlisävero. Aiomme selittää arvonlisäverokannat, joita Espanjassa peritään.

Se luotiin vuonna 1986, ja se korvasi liikenneveron Euroopan talousyhteisön pyynnöstä ja uudistettiin yhteisötasolla vuonna 1992, jotta se voidaan mukauttaa tunnettujen sisämarkkinoiden kanssa Euroopan unionissa, mikä aiheutti kaupan tukahduttamisen. rajavalvonta.

Laki 37/1992 on verolainsäädäntö.

Lisäarvon ylittävä veroToisin kuin muissa välillisissä verojärjestelmissä, sillä on neutraali luonne yrityksiä kohtaan, koska niihin ei liity menoja tai tuloja niille yrityksille, joita tuotannossa tai jakelussa hankittuja tavaroita käytetään aina tuotanto- tai kaupallistamisprosesseissa.

Mainittu neutraalisuus eliminoidaan sillä hetkellä, kun tavaroiden lopullinen kulutus.

Vastuu arvonlisäveromekaniikan asianmukaisesta soveltamisesta on työnantajalla tai ammattilaisella, josta tulee valtion kerääjä vero-osasta, joka vastaa tuotannossa tuotettua tai tuotettua arvoa.

Tämän vuoksi hän on velvollinen itse selvittämään mainittu vero jättämällä vastaavat neljännesvuosittaiset tai kuukausittaiset ilmoitukset.

Alv-vero on tärkein välillinen vero Espanjassa ja melkein kaikkialla maailmassa.

Maassamme esiintyy kolmenlaisia arvonlisäveroja

- general

- Vähennetty

- Super alennettu

Alv: n tehtävänä on verottaa kaikkien kansalaisten kulutusta.

Se on yleinen vero kaikille, eikä se riipu tuloistasi, työstäsi tai työhösi / henkilökohtaisesta tilanteestasi.

Kun alv-lain (arvonlisävero) uudistus on suoritettu hyväksymällä lvaltion vuoden 2010 talousarvio, viime vuoden 31. heinäkuuta ja viimeisen arvonlisäverokannan korotuksen jälkeen Espanjassa vero pysyy tällä prosenttiosuudella:

- Yleinen tyyppi: 21%

- Pienennetty tyyppi: 10%

- Erittäin pienennetty tyyppi: 4%

Tätä veroa sovelletaan kaikkien kansalaisten kuluttamien tavaroiden ja palveluiden verotukseen.

Alv-vero eroaa henkilökohtaisesta tuloverosta, koska sitä ei sovelleta suoraan veronmaksajan tuloihin, vaan kaikkiin kulutustavaroihin sen valmistus- ja jakeluvaiheiden kautta, minkä vuoksi sevaikuttaa viime kädessä kuluttajan maksamaan hintaan.

ALV: n osat

Tämä vero on mahdollista jakaa kolmeen osaan:

- verotettavat tulot: Tämä perusta muodostuu verollisten toimintojen vastikkeen kokonaissummasta.

- Veroaste: Tämä viittaa kuhunkin veron alaiseen vastikkeeseen sovellettavaan prosenttiosuuteen, jolla voi olla mahdollista määrittää sen suuruus.

- ALV-maksu: Tämä on seurausta veropohjaan lisätyn verokannan soveltamisesta.

Kuinka lopullinen alv-määrä saadaan?

El ALV on välillinen vero, mikä tarkoittaa, että kun tuote tai palvelu käy läpi valmistuksen tai jakelun eri osia, summa lisätään siihen.

Kuluttaja on vastuussa veron maksamisesta ostohetkellä.

Yleissääntönä on, että alkeellisimmilla ja välttämättömimmillä tuotteilla on alhaisin arvonlisävero, ja ei-välttämättömiä tuotteita verotetaan suuremmalla prosenttimäärällä.

Tämän veron prosenttiosuus riippuu suoraan tuotteen tai palvelun tyypistä.

Vain yhteenvetona siitä, mikä on jo mainittu aiemmin, edellisistä kappaleista:

- ALV lisätään koko tuotantoketjuun: Tällä tavoin jokainen prosessiin puuttuva yritys sisältää arvonlisäveroprosentin, joka vastaa sen palveluja. Mutta arvonlisäveron lopulta maksaa se, joka kuluttaa tai tekee sopimuksen tuotteista tai palveluista.

- Yritykset toimivat veronkantajina: Jokaisen kolmen kuukauden välein heidän on maksettava valtiovarainministeriölle vero, jonka he kantavat ja veronsa. Sanoen sen ymmärrettävämmillä sanoilla:

Jokainen yritys ja ammattilainen laskuttaa arvonlisäveron laskuistaan ja merkitsee arvonlisäveron, joka lisätään tuotteen tuotteisiin, ja samalla maksaa ALV palvelemistaan.

- Antamasi ALV ei ole sinun, vaan verovirasto: Tämä edellyttää, että yritykset palauttavat sen neljännesvuosittain.

Tätä vaatimusta kutsutaan arvonlisäveroilmoituksiksi, ja valtiovarainministeriö vaatii sinua palauttamaan syöttämäsi arvonlisäveron ja maksamasi arvonlisäveron välisen erotuksen, joka tunnetaan myös nimellä vähennyskelpoinen arvonlisävero ja jonka on aina liityttävä taloudelliseen toimintaan.

Yleinen ALV

Espanjassa yleinen arvonlisävero on 21%, vaikka ennen sitä oli 18%.

Kuten nimestään käy ilmi, yleistä veroa sovelletaan useimpiin tavaroihin ja palveluihin, joita kuluttajat ostavat:

- korut

- kodinkoneet

- Kirjat

- vaatetus

- Lelut

Verouudistuksen jälkeen tähän ryhmään on liittynyt joitain palveluita, joilla oli aikaisemmin alhaisempi alv, esimerkiksi kampaamot, hautajaiset, terveydenhoito tai urheilua harjoittaville henkilöille tarjotut palvelut.

On myös tarpeen tuoda esiin lippujen nousu 8 prosentista 21 prosenttiin

- teatterit

- Elokuvat

- Näyttää

- Konsertit

- Eläintarhat

- Liiketilat ja rakennukset, jotka on tarkoitettu niiden purkamiseen

- Sisäänkäynti diskoihin ja yökerhoihin

Alennettu arvonlisävero

Alennettu arvonlisävero on 10%, vaikka ennen verouudistusta se oli 8%.

Tätä arvonlisäverokantaa sovelletaan kaikki ruoka yleensä, joten luettelo on melko laaja. On huomattava, että joillakin elintarvikkeilla on supistettu tyyppi. Alennettu arvonlisävero sisältää kaikki ihmisten ja eläinten ravinnoksi tarkoitetut elintarvikkeet.

Suurin poissulkeminen on tupakka, jonka arvonlisävero on 21%, samoin kuin alkoholijuomia, jotka olivat aiemmin tässä osiossa.

Tiedän myös sisältää tavarat

- Maa - ja metsätalous

- Vesi

- Eläinlääkkeet

- Silmälasit

- Piilolinssit

- Lääketieteelliset laitteet

- Matkustajien ja matkatavaroiden kuljetus

- Kievari

- Ruokapalvelut syötäväksi paikan päällä

- Julkiset tienpuhdistuspalvelut

- Sisäänkäynti kirjastoihin

- galleriat

- Museos

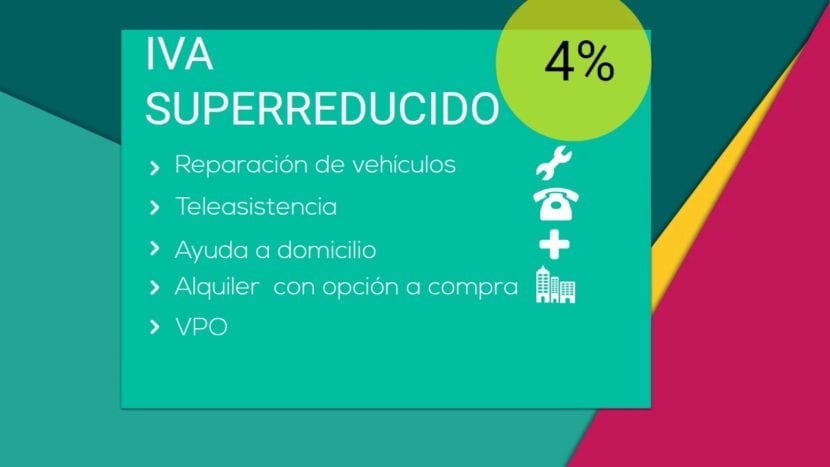

Erittäin alennettu alv

Espanjassa on arvonlisäverokanta, erittäin alennettu arvonlisävero, joka on vain 4%.

Tämän tyyppinen alv on tarkoitettu peruselintarvikkeet:

- Leipä

- Productos lácteos

- jauhot

- munat

- Hedelmät

- verduras

- vihannekset

- Palkokasvit ja viljat

- Kirjat

- sanomalehdet

- lehdet

- Ihmisille tarkoitetut lääkkeet

- Ajoneuvot liikuntarajoitteisille henkilöille

- Proteesit ja päivittäin vammaiset apuvälineet

- Virallisesti suojattu asunto

- Vuokrasopimukset tai etäapupalvelut.

ALV ympäri maailmaa

Alv on yleisin vero henkilökohtaisten tuloverojen ohella ja yhteisövero.

Muut verokannat ja verot, kuten IBI tai rekisteröintivero, eivät ole niin yleismaailmallisia.

Kukin maa mukauttaa arvonlisäveron omaan todellisuuteensa, mikä tarkoittaa eri prosenttiosuuksien ja jopa erilaisten arvonlisäverokantojen yhdistelmää.

Jopa Euroopan unionissa itsessään on erityyppisiä alv-veroja ja alueet, joihin sovelletaan poikkeuksia, kuten en Kanariansaaret, IGIC: n tai Kanariansaarten välillinen yleinen vero.

Tässä on taulukko, jota verrataan maittain

| maa | Yleinen tyyppi | Reduced / Super Reduced -tyyppi |

| Saksa | 19% | 7% |

| Itävalta | 20% | 10% (12% pysäköinti) |

| Bélgica | 21% | 6% (12% pysäköinti) |

| Bulgaria | 20% | N / A |

| Kypros | 19% | 5% |

| Kroatia | 25% | 10% / 5% |

| Dinamarca | 25% | N / A |

| Slovakia | 20% | 10% |

| Slovenia | 22% | 9,5% |

| Espanja | 21% | 10% / 4% |

| Viro | 20% | 9% |

| Finlandia | 24% | 14% tai 10% |

| Ranska | 20% | 10% tai 5,5% / 2,1% |

| Kreikka | 23% | 13% / 6,5% |

| Unkari | 27% | 18% tai 5% |

| Irlanti | 23% | 13.5% tai 9.0% tai 4.8% tai 0% / 0% |

| Italia | 22% | 10% / 4% |

| Letonia | 21% | 12% tai 0% |

| Liettua | 21% | 9% tai 0,5% |

| Luxemburgo | 15% | 6% / 3% (12% pysäköinti) |

| Malta | 18% | 5% |

| Países Bajos | 21% | 6% |

| Polonia | 23% | 8% / 5% |

| Portugali | 23% | 13% tai 6% |

| Iso-Britannia | 20% | 5% tai 0% |

| República Checa | 20% | 14% |

| Romania | 24% | 9% |

| Suecia | 25% | 12% tai 6% |

Alueet ilman arvonlisäveroa tai rajoitetun arvonlisäveron kanssa

| maa | territorio |

| Saksa | Helgolandin saari ja Büsigenin alue |

| Espanja | Ceuta ja Melilla sekä Kanariansaaret |

| Ranska | Guadeloupe, Guyana, Martinique ja Reunion |

| Italia | Livingo, Campione d'Italia ja Luganojärven itävedet |

| Kreikka | Athos-vuori |

| Itävalta | Jungholz ja Mittelberg |

| Dinamarca | Grönlannin alue ja Färsaarten alue |

| Finlandia | Ahvenanmaa |

| Iso-Britannia | Kanaalisaaret ja Gibraltar |

Tärkeimpien maiden soveltama alv

| maa | Yleinen tyyppi | Alennettu hinta |

| Argentina | 21% | 10% |

| Andorra | 4,5% | 1% |

| Australia | 10% | 0% |

| Brasil | 12% | + 25 % + 7 % + 5 % |

| Kanada | 5% | 4,5% |

| Kiina | 17% | 6% tai 3% |

| Intia | 12,5% | 4% tai 1% |

| Japani | 5% | N / A |

| Meksiko | 16% | 16% tai 0% |

| Noruega | 25% | 14% tai 8% |

| Venäjä | 18% | 10% tai 0% |

| Servia | 19% | 8% tai 0% |

| Sveitsi | 8% | 3.8% tai 2.5% |

| Turkki | 18% | 8% tai 1% |

| Ukraina | 20% | 0% |