Verojen maksaminen Se on erittäin vaikea kysymys minkä tahansa maan veronkannossa, varsinkin kun on kyse uusista veroista, koska väestöllä ei ole täydellistä varmuutta siitä, miten hyvät tai huonot mahdollisuudet hallitukset voivat käyttää näitä tuloja. viranomaiset.

Totuus on kuitenkin, että verot ovat olennainen osa jokaisen maan hallintoa ja talousarviota, koska näistä päivittäisistä palveluista syntyy juuri nämä resurssit.

Yksi veroista, joka voi herättää eniten epäilyjä kansalaisten keskuudessa, on Siirtovero ja leimavero, koska se on monimutkainen kunnianosoitus, joka on voimassa Espanjan laeissa.

Syy siihen, että kyseessä on monimutkainen vero, on se, että se ei ole vastuussa vain yhdestä verolajista, mutta siihen voi sisältyä jopa kolmen eri verolajin arviointi, mikä aiheuttaa merkittäviä eroja niiden välillä.

Tällä tavoin tämän lain yleinen käyttö koskee näitä kolmea skenaariota perusperiaatteelta, joten myöhemmin sovelletaan verotettavasta tapahtumasta riippuen sitä vastaavaa erityistä veroa.

Mistä vero perhesuhteista ja asiakirjoista?

Tätä veroa sovelletaan tapauksissa, joissa ostaa jonkinlainen hyväKuin käytetty koti tai auto, tai myös silloin, kun menemme notaarin eteen tekemään asiakirjan.

Tällä tavalla rekisteröidäksesi kiinteistö kiinteistörekisterissä, tai rekisteröidäkseen omistajanvaihdoksen auton tapauksessa, meitä pyydetään esittämään nämä asiakirjat, ennen kuin suoritamme ns. "ITP / AJD" -nimisen autonomiselle alueelle, joka tunnetaan paremmin nimellä Perheiden lähetyksistä ja dokumentoiduista säädöksistä kannettava vero.

Yksinkertaisesti sanottuna tämä on vero Sitä sovelletaan erityyppisiin toimintoihin jotka liittyvät erilaisten arvokkaiden aineellisten hyödykkeiden ostamiseen ja myyntiin, kuten yleensä tehdään koteja tai kiinteistöjä ostettaessa. Samoin tätä veroa voidaan soveltaa myös pääoman korotuksiin tai myös notaarin vahvistamiseen.

Tällä tavoin veroa maksettaessa voidaan tulkita, että sitä maksetaan arvopaperikauppojen kauppaprosessien ja asiakirjojen oikeudesta ja sääntelystä. Esimerkiksi kodin myymiseksi tämä vero olisi maksettava oikeudesta, joka meille annetaan, että luovutamme kyseisestä omaisuudesta taloudellisten tulojen tuottamiseksi.

Missä ITP / AJD-maksu suoritetaan?

Suorittamiseksi Perheiden lähetyksistä ja dokumentoiduista säädöksistä kannettavan veron maksaminen, Sinun on mentävä autonomisen alueen verotoimistoon, jossa vero syntyy, noin 30 päivän kuluessa kyseisen tapahtuman suorittamisesta tai toimenpiteestä, joka oikeuttaa veron antamisen.

Kuinka ITP / AJD-vero maksetaan?

Voidakseen suorittamaan vastaavan veron perinnöllisistä lähetyksistä ja dokumentoiduista säädöksistä, on tarpeen antaa joko Kansallinen henkilöllisyystodistus (DNI) tai verotunnistekoodi (CIF), sekä ensimmäinen kappale ja yksinkertainen jäljennös julkisesta asiakirjasta ja myös sopimuksen alkuperäinen asiakirja; Kopio tästä asiakirjasta vaaditaan myös siinä tapauksessa, että aiheoperaatio koostuu yksityisestä asiakirjasta, joka koskee tekoa, jolla veron alkuperä määritetään.

Mitkä ovat avioerotapahtumien verotuksen ja dokumentoitujen säädösten luokitukset?

Tällä alueella meillä on seuraavat kolme verotyyppiä:

- Kallis omaisuuden siirto

- Dokumentoidut säädökset

- Yritystoiminta.

Jokainen niistä vastaa tiettyä verotettavaa tapahtumaa, joten on tärkeää ottaa huomioon ne ominaisuudet ja elementit, joissa yhtä näistä verotyypeistä tulisi soveltaa.

Esimerkiksi raskaat perhesuhteet, Se on yksi yleisimmistä tämän luokituksen veroista, koska se tapahtuu periaatteessa, kun henkilö hankkii tietyn tavaran, mikä merkitsee vastaavaa maksuvelvollisuutta sanotun tavaran myyjälle, eli vero verottaa kaikkia niitä toimintoja, jotka merkitsevät varojen siirto kahden henkilön välillä, kuten skenaariot, joissa kiinteistöjen myynti tapahtuu, tai myös käyttöoikeuksien tai vuokrasopimusten tuottaminen.

Varten Yritystoiminta Meillä on tietysti erilainen tilanne, koska niitä käytetään sellaisten konsernien tai yritysten taloudellisessa hallinnassa, joiden tarkoituksena on hallita pääoman käyttöä ja jakelua, kuten sen kasvua tai laskua sekä sulautumista ja / tai purkamista yritysten.

lopuksi, dokumentoidut säädökset he työskentelevät tekojen, notaarin ja vekselien puolesta. Kun meillä on keskeinen ajatus kussakin näistä verotyypeistä tai verotyypeistä, voimme mennä syvemmälle kuhunkin niistä, jotta voimme analysoida niitä ominaisuuksia ja elementtejä, jotka määrittelevät ne parhaiten, skenaarioina. ja olosuhteet, joissa niitä tulisi käyttää.

Kallis omaisuuden siirto

Raskaat perhesuhteet, Kuten aiemmin havaitsimme, ne ovat läsnä kiinteistöjen myynnissä tai kiinteistöoikeuksien, vuokrasopimusten jne. Muodostamisessa, ja niissä on kolme pääelementtiä, jotka ovat veronmaksaja, veropohja ja verokiintiö.

Veronmaksaja Henkilö, jonka hyväksi todellinen oikeus on muodostettu, sekä henkilö, joka edistää verkkotunnustiedostoja tai tunnettuutta muiden toimintojen ohella.

Veropohja vero koostuu siirrettävän omaisuuden tai vakiintuneen oikeuden todellisesta arvosta.

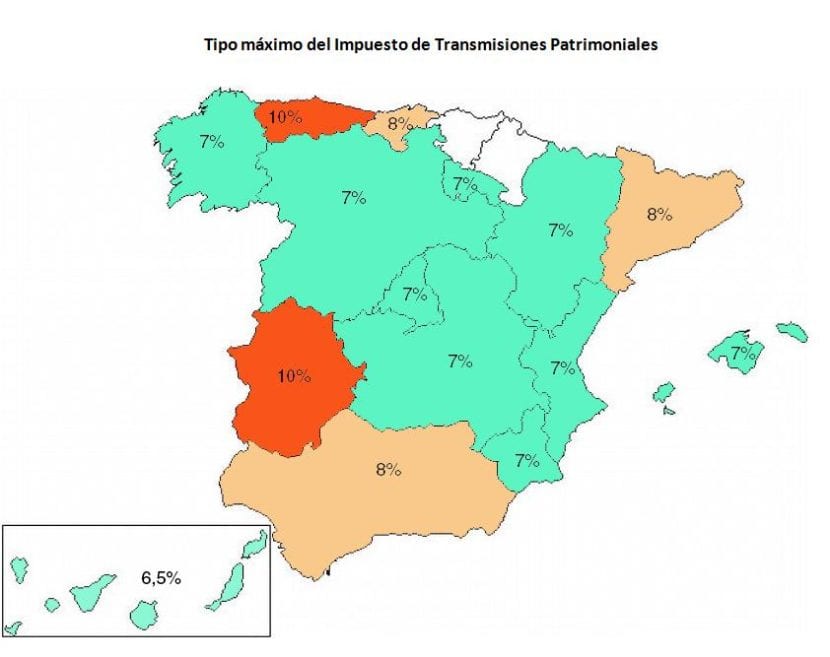

Verokiintiö voidaan jakaa kolmeen eri tasoon:

- 6%, jos kyseessä on kiinteistöjen luovutus tai kiinteistöoikeuksien siirto näihin varoihin.

- 4%, kun kyseessä on irtaimen omaisuuden ja karjan siirto sekä niihin liittyvä tosiasiallinen oikeuksien muodostuminen.

- 1% todellisten takausoikeuksien, eläkkeiden, joukkovelkakirjojen, lainojen ja luottojen luovutusten yhteydessä.

Yritystoiminta

Tällöin veronmaksaja koostuu yrityksestä, lukuun ottamatta pääoman alentamista ja purkamista, jossa verovelvollinen koostuu kumppaneista. Veron veropohja Se määritetään seuraavien ominaisuuksien mukaan:

- Perustuslain ja pääoman korotuksen nimellisarvo plus emissiopalkkiot.

- Spin-offin ja sulautumisen tapauksessa perusta on uuden yrityksen pääoma tai korottavan yhtiön pääoman korotus plus vastaavat liikkeeseen laskettavat palkkiot.

- Pääoman pienentämisen ja liikkeeseenlaskun tapauksessa perusta määräytyy kumppaneille toimitettujen varojen ja oikeuksien todellisen arvon perusteella.

Tässä verokanta on 0.5% kaikissa tapauksissa.

Dokumentoidut säädökset

Kun esitetään tämän tyyppinen vero, joka, kuten olemme nähneet, koskee tekoja, vekseleitä, pöytäkirjoja ja notaaritodistuksia jne. Tämän veron veronmaksaja ostaa omaisuuden tai oikeuden notaarin asiakirjoihin.

Veron veropohja se on yleensä ilmoitettu arvo julkisten tekojen ensimmäisten kopioiden tapauksessa, joiden kohde on määrä tai arvokas asia. Vekselien verotettava perusta on nostettu summa, kun taas ennaltaehkäisevissä huomautuksissa se on taatun, julkaistun tai muodostetun oikeuden arvo.

lopuksi, verokiintiö jaetaan kahteen verolajiin, joka on 0.5% ensimmäisistä kopioista toimista ja notaareista, mutta vekselien verokanta määritetään leimattujen vaikutusten avulla laissa määritetyn asteikon mukaan.

Päätelmät

Ei ole epäilystäkään siitä, että liike-elämässä ja erityyppisten kiinteistöjen myynnissä ei ole vain suositeltavaa, vaan myös etusijalla, että meillä on tarkkoja oikeudellisia ja oikeudellisia tietoja, jotka antavat meille sekä varmuutta että turvallisuutta. liiketoimien prosessit, joita voimme suorittaa ostaa tai myydä kiinteistöjä, samoin kuin kun luomme dokumentaatiota, joka tukee näitä menettelyjä.

Siirtovero ja dokumentoidut säädökset Se sisältää laajan oikeudellisen liikkumavaran hallitukselle laillisesti tunnustaa ostoksemme, pääoman hallinnan ja / tai asiakirjojen ja notaarin asiakirjojen luomisen.

Jättämättä maksamaan tätä veroa, meillä on suuri riski joutua erittäin kalliisiin seuraamuksiin, jotka lopulta ovat paljon kalliimpia kuin mitä maksaa meille asianajajan palkkaaminen auttamaan meitä asianmukaisessa prosessissa ja panttioikeuden maksamisessa. Tästä syystä on myös suositeltavaa pyytää asiantuntijapalvelua tämän velvoitteen täyttämisen oikeudellisista yksityiskohdista, koska loppujen lopuksi se tuottaa meille useita ja huomattavia etuja, kuten tulevaisuuden rangaistusten välttäminen ja varmuuden tarjoaminen kiinteistössä ja pääoman hallintaa.