Isegi kui arvate, et seda teete vanaduspensioni arvutamine Enamiku inimeste jaoks võib see olla midagi väga lihtsat: Hispaanias ei tea 72% inimestest, kes peavad pensioni koguma, pensioni arvutamiseks teada, millal nad koguma hakkavad.

Sotsiaalkindlustus on vahendav näitaja ettevõtete ja seal töötavate inimeste vahel. Kui aeg töötajate aktiivse perioodi lõpetamiseks, on ühele Sotsiaalkindlustusamet, kuhu nad peaksid minema pärast 65-aastaseks saamist. Sotsiaalkindlustus on vajalik selleks, et anda töötajatele vanaduspension kogu nende töötatud aja eest. Selleks, et pääseda sellele pensionile, peab selle taotleja olema lepinguga töötanud vähemalt 30 aastat.

Millised on pensioni tüübid, millele saate juurdepääsu

Kui inimene on oma elutsükli lõpule viinud (mis on tavaliselt 65 aasta pärast), on see isik juba teinud õigus saada vanaduspensioni kogu oma elu, mida saab jagada kahte tüüpi pensione.

MAKSUPension

Osamakseline pension makstakse töötajatele kogu nende sissemakseperioodi lõpus ja sellele on neil seadusega õigus. Seda vanaduspensioni saavad taotleda ainult inimesed, kellel on üle 15 aasta sõlmitud leping ja vähemalt kaks viimast aastat panustasid sotsiaalkindlustusse. Pole vaja olla ühes ettevõttes ega olla 15 aastat järjest.

MAKSUTA PENSION

Seda tüüpi osamakseta pensioni saab taotleda inimesed, kellel ei ole 15 aastat sotsiaalkindlustusmakseid.

Seda tüüpi osamakseta pensionid Neid saab taotleda ka siis, kui nad pole olnud 15-aastased. Neid pensione võib saada üle 30% puude korral ja ka pensioniks; siiski peaksite minema oma autonoomsesse kogukonda, kuna igaühel on oma nõuded.

Millised on nõuded, mida peate Hispaanias pensionile saamiseks taotlema

Kui kavatsete taotleda osamaksupensioni, kuid ei tea, millised nõuded peavad olema täidetud, ütleme teile allpool.

- Pensionile pääsemiseks peate olema vähemalt 65-aastane

- Selle abi taotlemiseks ei tohi inimene olla registreeritud ega tal endiselt kehtiv tööleping olla. Lisaks ei tohiks teil olla muud puuetega inimeste abi, kuna selle küsimine võib olla ebaseaduslik ja me teeme kuriteo.

Eelpension

Eeldatav pension saab tellida enne 60 aastat ja see on mõeldud töötajatele, kellel on vastastikune staatus, mis neil juba on 30-aastane sissemakse ja 61-aastane vanus.

On mõningaid konkreetseid juhtumeid, kus mõned inimesed saavad pensionile jääda 64-aastaselt ja neil on sama majanduslik kasu kui 65-aastaselt. Seda võimalust peeti kehtivaks 2002. aastal ja seda võeti valitsuse erimeetmena, mille abil sooviti edendada tööhõivet.

Osaline pensionile jäämine

Seda tüüpi pensionile jäämine toimub aastal järelejäänud juhtumid. See annab võimaluse saada töölt sissetulek ja võimalus seda taotleda pensionile jäämise abi pärast 60-aastaseks saamist.

Teine asi, milles seda tüüpi vanaduspension aitab, on see, et saate jätkata seda tüüpi vanaduspensioni säilitamist ja töötada samal ajal ka 65-aastaselt; seda tüüpi abivahendite säilitamiseks ka pärast 65. eluaastat sul peab olema kergendusleping.

Konkreetsed olukorrad

Vanaduspensioni taotluse eriolukordade osas eristatakse konkreetseid juhtumeid, näiteks saab seda abi enne vanust väga spetsiifilisi olukordi, näiteks probleeme töövõimetusegaKuid enne 65. eluaastat ei saa te kunagi pensionile jäämist.

Kuidas vanaduspension arvutatakse

Nagu me juba selle teema alguses teile ütlesime, ei tea enam kui 70% elanikkonnast, millisele rahasummale või vanaduspensionile on õigus, kui on aeg pensionile jääda, ja nad ei tea, mida Ühe ja teise summa vahel on erinevusi sõltuvalt vanadusest, millal te pensionile jääte, ja valitud pensioni tüübist.

Mida peate teadma, kui palju raha te pensionieas kogute:

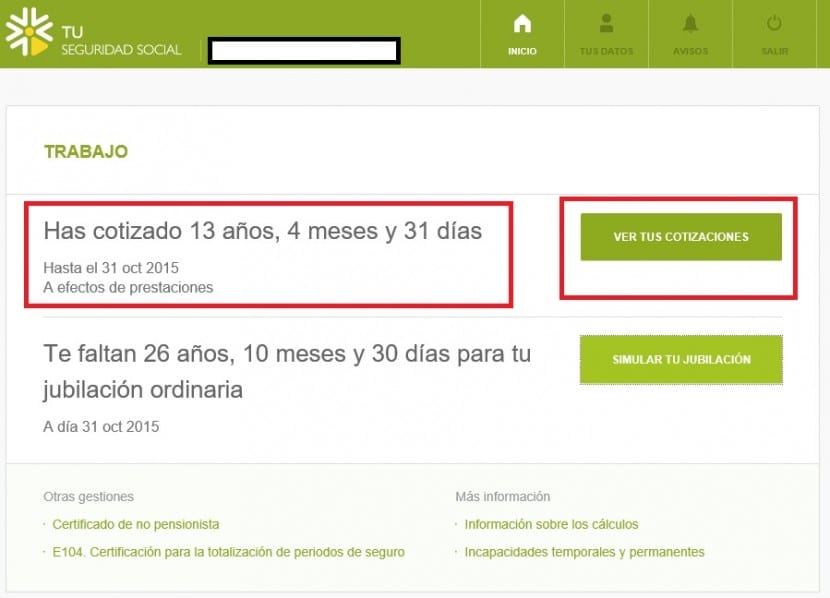

Esimene asi, mida peate teadma arvutage rahasumma on teada, mis on päevade arv, mille jooksul olete töötanud või olete olnud töölt vabastatud, kuna arvesse lähevad ainult päevad, mil olete ettevõttes lepinguga olnud, ja mitte päevad, kui olete ilma selleta töötanud. Samuti Peate teadma, mis on päeva või kuu sissemakse alus nagu on ette nähtud igal antud registreerimisperioodil.

Regulatiivne alus

Reguleeriv alus on kõigi viimase 15 aasta jooksul ajakohastatud osamaksete keskmine. Selles keskmises lisad elimineeritakse ja arvestatakse ainult THI-d. Sul peab olema 180 sissemaksebaasi, mis on seotud viimase 15 aastaga.

Pärast peab värskendage CPI kaudu iga aluse väärtust nii et need hinnatakse ümber praegusele ajale, et saaksite teada tegelikku väärtust. Pidage meeles, et ainsad, kes seda ei tee peate ümber hindama 24 viimast, kuna neil on praegune turuväärtus.

Nüüd peab lisage ükshaaval sissemaksete alused ja jagage need 210-ga, mis on 15 aasta kuumaksed.

Vähendused ja protsendid

Kui meil on esimene samm valmis ja teame, mis on regulatiivne alus; järgmine samm on rakendada erinevaid vähenduskoefitsiente.

Need punktid vähendavad vanaduspensioni

- Kui seda tehakse 15 aastat pärast töötamist, on protsent 50%

- Kui seda tehakse tööaastate järgi, on see protsent 65%

- Kui see tehakse 25-aastaselt, on see protsent 80%

- Kui see tehakse 30-aastaselt, on see protsent 90%

- Kui see tehakse pärast 35-aastast tööd, on see protsent 100%.

Mida see tähendab?

Tabelist aru saamine on väga lihtne. Näiteks, Kui soovite taotleda pensionile jäämist 15-aastaste sissemaksetega ja teie regulatiivne baas on 1.000 eurot, on teile vastav summa 500 eurot. Mida rohkem aastaid olete töötanud, seda suurem on teie teenitav summa.

Inimesed, kes jätkavad tööd pärast 65. eluaastat, suurendavad pensioni iga järgmise aasta kohta 2% kes ei ole pensionile jäämise toetust taotlenud ja kui nad võetakse tööle. On väga oluline, et inimene võetakse tööle.

Inimesed, kes näitavad, et neid on olnud rohkem kui Vanaduspensioni taotlemisel on 40-aastased sissemaksed kuni 3% rohkem.

Simulaatorid pensioni arvutamiseks

Lõpuks peame teile rääkima simulaatoritest, et saaksite arvutada meie pensioni.

Simulaatori kaudu iga pensioniga kaasneva rahasumma arvutamiseks peame kõigepealt meeles pidama, et te ei tohiks kasutada ühtegi Interneti-tööriista, kuna me ei tea, kellele me oma isikuandmeid edastame.

Peate teadma, et Sotsiaalkindlustuse lehel on aktiivne simulaator, et arvutada rahasumma, mis meile pensionile jäädes vastab. See on väga ohutu rakendus ja seda saab kasutada igal aastaajal.

Simulaatori kaudu kasutamiseks peab teil olema tööelu aruanne ja eelmiste aastate sissemaksete baasi andmed.

Kokkuvõttes

Nagu näete sellest postitusest, käsitsi arvutuste tegemine võib olla väga keeruline ja see võib võtta ka mitu päeva, kuna pabereid on palju ja tuleb arvestada paljude kuludega; mis võib põhjustada, et mingil hetkel võite numbri vahele jätta ja kõik kontod valed olla. Kui soovite seda käsitsi teha, peate hoolikalt jälgima.

Teine asi, mida meeles pidada, on see mida rohkem aastaid olete töötanud, seda suurem on summa, mille peate pensionieas koguma. Ilmselt ja välja arvatud tööprobleemid ja töö leidmise raskused, on soovitatav töötada võimalikult palju aastaid, et saada rohkem raha.

Lõpuks peate meeles pidama, et süsteem võib lõplikku rahasummat veidi muuta, seega on mugav, kui teil on kõik dokumendid käepärast, et saaksite vajadusel nõuda, kuna summad ei ühti.