Το βρετανικό χρηματιστήριο είναι ένα από τα πιο μισητά στον κόσμο. Οι επενδυτές γυρίζουν την πλάτη τους, οι διαχειριστές κεφαλαίων το αποφεύγουν και οι μόνοι που επενδύουν σε αυτό είναι οι ίδιες οι βρετανικές εταιρείες. Αλλά όταν μια ομάδα περιουσιακών στοιχείων είναι τόσο περιφρονημένη, ξέρετε ότι θα ήταν φρόνιμο να ρίξετε μια ματιά. Ας δούμε λοιπόν γιατί παρουσιάζεται μια ευκαιρία στη φθηνότερη αγορά στον κόσμο.

Γιατί κανείς δεν θέλει βρετανικές μετοχές;

Το Ηνωμένο Βασίλειο έχει παγιδευτεί σε μια καταιγίδα στάσιμης ανάπτυξης και ανελέητου πληθωρισμού. Η Τράπεζα της Αγγλίας (BoE) αύξησε τα επιτόκια, οδηγώντας τα σε σχεδόν ιλιγγιώδη ύψη, για να προσπαθήσει να μειώσει την άνοδο των τιμών, η οποία έφτασε στο υψηλότερο επίπεδο των τελευταίων 40 ετών στο τέλος του 2022. Και αυτά τα υψηλότερα επιτόκια έβαλαν ισχυρή πίεση στην ανάπτυξη και τα κέρδη των επιχειρήσεων.

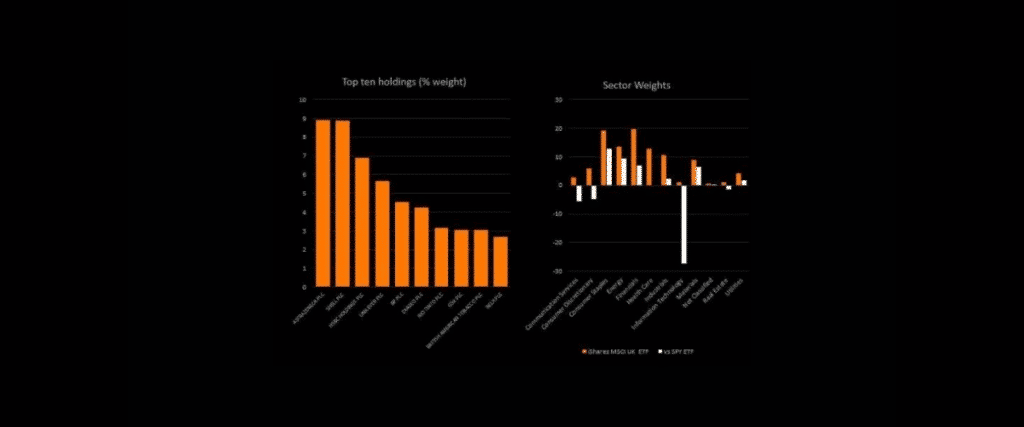

Και αυτό είναι μόνο στην οικονομία. Αν κοιτάξουμε τους κύριους δείκτες μετοχών του Ηνωμένου Βασιλείου, θα βρούμε παραγωγούς εμπορευμάτων (όπως η Shell, BP και Rio Tinto), αμυντικές μετοχές βασικών καταναλωτών (όπως Unilever, Diageo και British American Tobacco), τράπεζες (όπως η HSBC) και φαρμακευτικές εταιρείες (όπως η AstraZeneca και η GSK), με πολύ λίγα τεχνολογικά και αναπτυξιακά αποθέματα. Αυτή η προκατάληψη προς αμυντικές μετοχές και μετοχές αξίας ήταν προκλητική σε μια εποχή που οι επενδυτές έχουν στραφεί προς την ανάπτυξη και τις κυκλικές μετοχές.

Γιατί λοιπόν να προσεγγίσουμε τις βρετανικές μετοχές;

Αν σκοπεύουμε να επενδύσουμε μακροπρόθεσμα, πρέπει να εστιάσουμε σε αυτό που οδηγεί σε αυτές τις ζουμερές μακροπρόθεσμες αποδόσεις: φθηνές αρχικές αποτιμήσεις, ελκυστικά μερίσματα και βελτίωση των θεμελιωδών μεγεθών της εταιρείας (π.χ. υψηλότερη αύξηση κερδών και περιθώρια κέρδους). Οι βραχυπρόθεσμες προβλέψεις για τις βρετανικές μετοχές μπορεί να προκαλούν σύγχυση, αλλά αυτά τα στοιχεία δείχνουν καλύτερες μέρες για όσους είναι υπομονετικοί:

1. Αποτιμήσεις: Οι βρετανικές μετοχές είναι οι φθηνότερες στην αγορά.

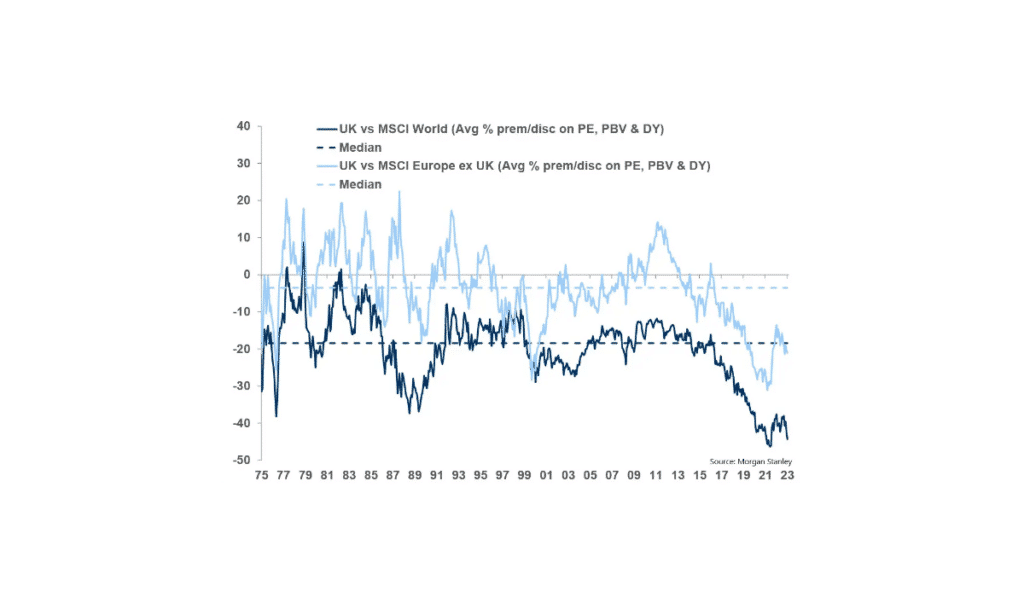

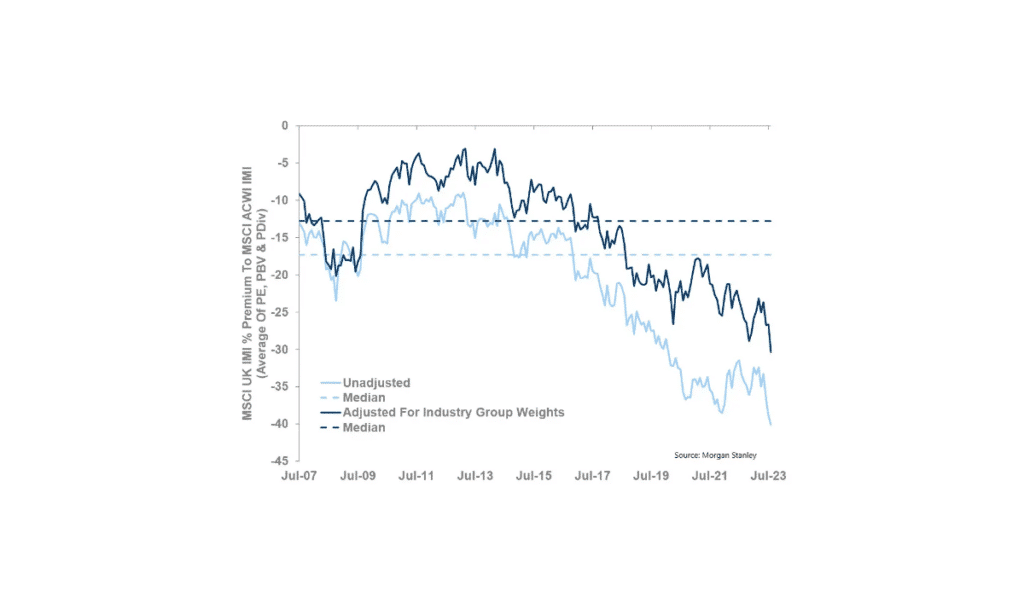

Η Morgan Stanley έχει τσακίσει τα νούμερα και διαπίστωσε ότι οι βρετανικές μετοχές είναι αυτή τη στιγμή οι φθηνότερες στον κόσμο. Όχι μόνο είναι φθηνά σε σύγκριση με τα πιο ακριβά αμερικανικά αντίστοιχά τους, αλλά και σε σύγκριση με τα ευρωπαϊκά (ανοιχτό μπλε γραμμή) και τα παγκόσμια (σκούρα μπλε γραμμή), τα οποία αναφέρονται σε εκπτώσεις 20% και 40%, αντίστοιχα.

Και αυτό δεν οφείλεται μόνο στους ισχυρούς δεσμούς του Ηνωμένου Βασιλείου με τον τύπο των τομέων που τείνουν να έχουν χαμηλότερες αποτιμήσεις: ακόμη και μετά την προσαρμογή για αυτούς τους τομείς, οι μετοχές του Ηνωμένου Βασιλείου εξακολουθούν να διαπραγματεύονται με μια αξιόπιστη έκπτωση 30% στους παγκόσμιους ομολόγους τους. Ακόμη πιο σημαντικό, οι βρετανικές μετοχές δεν είναι μόνο φθηνές σε σχέση με άλλες περιοχές, αλλά και σε σχέση με τη δική τους ιστορία, κάνοντας την ευκαιρία ακόμα πιο δελεαστική.

Σίγουρα, ένα φτηνό περιουσιακό στοιχείο δεν είναι πάντα μια έξυπνη αγορά. Αλλά, γενικά, η απόκτηση φθηνών περιουσιακών στοιχείων θα ανατρέψει ελαφρώς την ισορροπία υπέρ μας, ειδικά μακροπρόθεσμα. Οι επενδυτές συχνά δίνουν μεγάλη σημασία σε ένα ζοφερό πρόσφατο παρελθόν και αποτυγχάνουν να δουν πιθανά λαμπρά μέλλοντα. Επομένως, όταν όλα φαίνονται ζοφερά, το συναίσθημα τείνει να τοποθετεί τις αποτιμήσεις κάτω από την εύλογη αξία τους. Εάν καταλήξουμε να αγοράζουμε προς τα κάτω, είναι πιο πιθανό να επωφεληθούμε από τα λιγότερο ζοφερά θεμελιώδη μεγέθη και την ορμή των ανοδικών αποτιμήσεων. Μάλιστα, μελέτες έχουν δείξει ότι η αποτίμηση είναι ένας από τους σημαντικότερους παράγοντες στη μακροπρόθεσμη κερδοφορία.

2. Μερίσματα: από τις πιο δελεαστικές αποδόσεις στον κόσμο.

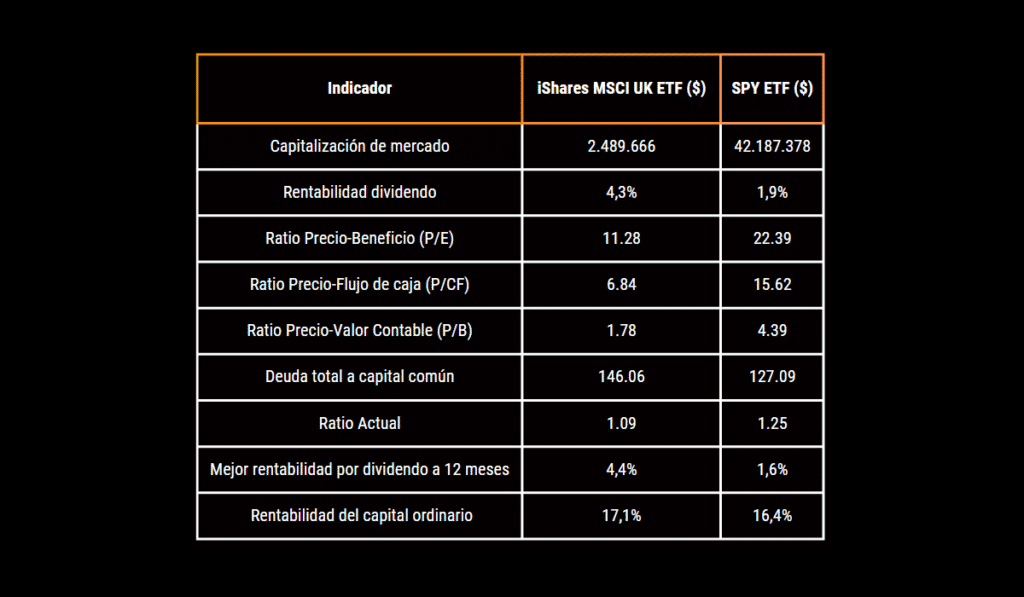

Ακόμη και αν οι μετοχές του Ηνωμένου Βασιλείου δεν εκτιναχθούν στα ύψη, η υψηλή τους μερισματική απόδοση 4,3% (διπλάσια από εκείνη των αμερικανικών μετοχών) σημαίνει ότι θα συνεχίσουμε να έχουμε σημαντικά κέρδη. Συνδυάστε το με ισχυρές αποδόσεις ιδίων κεφαλαίων (συγκρίσιμες με εταιρείες των ΗΠΑ) και μια πιθανή ανάκαμψη στις αποτιμήσεις, και οι βρετανικές μετοχές ξαφνικά φαίνονται λιγότερο άθλιες σε σύγκριση με άλλα περιουσιακά στοιχεία υψηλής απόδοσης, όπως μετρητά και μπόνους χρεογράφων. Και φυσικά, οι βρετανικές μετοχές μπορεί να μην είναι οι πύραυλοι Nvidia που ονειρεύονται ορισμένοι επενδυτές. Αλλά θυμίσου; Συχνά είναι η χελώνα, όχι ο λαγός, που περνάει πρώτη τη γραμμή του τερματισμού.

3. Βασικές αρχές: περιθώρια βελτίωσης.

Οι τρέχουσες τιμές έχουν ήδη λάβει υπόψη τις ασταθείς μακροοικονομικές προοπτικές. Ως εκ τούτου, οποιαδήποτε βελτίωση σε αυτό το μέτωπο θα μπορούσε να ενισχύσει τις τιμές των μετοχών καθώς οι επενδυτές επανεκτιμούν τις προοπτικές τους. Τα πράγματα έχουν ήδη ανέβει: τα στοιχεία για τον πληθωρισμό προκάλεσαν μια ευχάριστη έκπληξη την περασμένη εβδομάδα, με το Ηνωμένο Βασίλειο να έχει τη μεγαλύτερη αναβάθμιση στις προβλέψεις του ΑΕΠ για το 2023 μέχρι στιγμής φέτος. Ακόμη και μεσοπρόθεσμα, η αναλογία κινδύνου-ανταμοιβής φαίνεται αρκετά ελκυστική.

Μακροπρόθεσμα, ορισμένες από τις τρέχουσες αδυναμίες της αγοράς του Ηνωμένου Βασιλείου θα μπορούσαν να γίνουν δυνατά σημεία. Θα μπορούσαμε να βρεθούμε σε ένα σημαντικό μακροοικονομικό σημείο καμπής, με πληθωρισμό και επιτόκια υψηλότερα από τις τελευταίες δεκαετίες. Επιπλέον, οι κυβερνήσεις θα μπορούσαν να μετατοπίσουν την εστίασή τους από τα χρηματοοικονομικά περιουσιακά στοιχεία στην οικονομική ανάπτυξη, χρησιμοποιώντας δημοσιονομικά κίνητρα για να οδηγήσουν την πρόοδο. Σε ένα τέτοιο περιβάλλον, οι πλούσιες σε μετρητά μετοχές, οι παραγωγοί εμπορευμάτων και οι κλάδοι της «παλιάς οικονομίας», όπως οι τράπεζες και οι κατασκευαστές κατοικιών, θα μπορούσαν να ξεπεράσουν τις υψηλές αναπτυξιακές μετοχές του παρελθόντος.