Denne skat i Spanien udgør grundlaget for det spanske system for indirekte beskatning, dvs. moms betyder Merværdiafgift. Vi vil forklare de momssatser, der opkræves i Spanien.

Oprettet i 1986 erstattede dette på anmodning af Det Europæiske Økonomiske Fællesskab erhvervstrafikafgiften og blev reformeret på fællesskabsplan i 1992 for at tilpasse det til det velkendte indre marked inden for Den Europæiske Union, der forårsagede undertrykkelse af grænsekontrol.

Lov 37/1992 er den grundlæggende lov, der regulerer skatten.

Skatten over merværdieni modsætning til hvad der sker med andre indirekte beskatningssystemer, er det neutralt over for virksomheder, da det ikke involverer udgifter eller indtægter for dem, for så vidt de varer, der er erhvervet i produktion eller distribution, altid bruges i produktions- eller kommercialiseringsprocessen.

Nævnte neutralitet elimineres i det øjeblik, hvor det endelige forbrug af varerne.

Ansvaret for den korrekte anvendelse af momsafgiftsmekanikken hviler på forretningsmanden eller den professionelle, der bliver opkræver for staten for den del af afgiften, der svarer til den værdi, der genereres eller tilføjes i dens produktionsfase.

Derfor og af denne grund er det ham, der er forpligtet til selv at afvikle skatten ved at indgive den tilsvarende kvartalsvise eller månedlige afkast.

Momsafgiften er den vigtigste indirekte skat i Spanien og næsten over hele verden.

Tre typer moms eksisterer sammen i vores land

- Generelt

- Reduceret

- Super reduceret

Moms funktion er at beskatte forbruget af alle borgere.

Det er en almindelig skat for alle og afhænger ikke af din indkomst, dit job eller din beskæftigelse / personlige situation.

Efter reformen af momsloven (moms) er gennemført gennem godkendelse af lde almindelige statsbudgetter for året 2010den 31. juli sidste år og efter den sidste forhøjelse af momssatserne i Spanien forbliver afgiften med denne procentdel:

- Generel type: 21%

- Reduceret type: 10 %

- Super reduceret type: 4%

Denne afgift anvendes til at beskatte alle varer og tjenester, som borgerne bruger.

Momsafgiften adskiller sig fra den personlige indkomstskat ved, at den ikke anvendes direkte på skatteydernes indkomst, men på ethvert forbrugsvarer gennem fremstillings- og distributionsfasen og derforvil i sidste ende påvirke prisen, som forbrugeren betaler.

Dele af moms

Det er muligt at opdele denne skat i tre dele:

- skattepligtig indkomst: Denne base udgøres af det samlede beløb for vederlaget for de skattepligtige operationer.

- Skatteprocent: Dette refererer til den procentdel, der gælder for hvert afgiftspligtigt vederlag, hvormed det kan være muligt at bestemme størrelsen af det.

- Momsgebyr: Dette er resultatet af anvendelse af den skattesats, der er tilføjet til skattegrundlaget.

Hvordan opnås det endelige momsbeløb?

El Moms er en indirekte skat, hvilket betyder, at når et produkt eller en tjeneste gennemgår forskellige dele af fremstillingen eller distributionen, tilføjes beløbet til det.

Forbrugeren er den, der er ansvarlig for fuldt ud at betale denne skat på købstidspunktet.

Som hovedregel har de mest basale og nødvendige produkter den laveste moms, og de produkter, der ikke er væsentlige, er dem, der beskattes med en højere procentdel.

Procentdelen af denne afgift afhænger direkte af typen af produkt eller tjeneste.

Bare for at opsummere det, der hidtil er nævnt fra tidligere afsnit:

- Moms tilføjes i hele produktionskæden: På denne måde inkluderer hvert firma, der griber ind i processen, den momsprocent, der svarer til sine tjenester. Men den, der endelig betaler momsen, er den, der forbruger eller kontraherer produktet eller tjenesterne.

- Virksomheder fungerer som skatteopkrævere: Hver tredje måned skal de betale statskassen forskellen mellem den moms, de bærer, og den, de opkræver. For at sætte det i mere forståelige ord:

Hver virksomhed og professionel opkræver moms på deres fakturaer og indtaster den moms, der føjes til omkostningerne ved deres produkt, og skal samtidig betale moms for de tjenester, de kontraherer.

- Den moms, du indtaster, er ikke din, men skatteetaten: Dette kræver, at virksomhederne returnerer det kvartalsvis.

Dette krav kaldes momsangivelser, og statskassen kræver, at du returnerer forskellen mellem den moms, du har indtastet, og den moms, du har betalt, også kendt som fradragsberettiget moms, og som altid skal være relateret til din økonomiske aktivitet.

Generel moms

Den generelle moms i Spanien er 21%, selvom den før var 18%.

Som navnet antyder, er det den generelle afgift, der anvendes på de fleste varer og tjenester, som forbrugerne køber:

- smykker

- apparater

- Bøger

- tøj

- Legetøj

Efter skattereformen har nogle tjenester, der tidligere havde en lavere moms, tilmeldt sig denne gruppe, for eksempel frisører, begravelsestjenester, sundhedspleje eller tjenester, der ydes til personer, der udøver sport.

Det er også nødvendigt at fremhæve stigningen fra 8% til 21% af billetterne til

- teatre

- Biografer

- Viser sig

- Koncerter

- Zoologiske haver

- Forretningslokaler og bygninger bestemt til nedrivning

- Indgang til diskoteker og natklubber

Nedsat moms

Den reducerede moms er 10%, men den var inden skattereformen 8%.

Denne momssats gælder for al mad generelt, så listen er ret omfattende. Det skal bemærkes, at nogle fødevarer har en superreduceret type. Den nedsatte moms inkluderer al mad til mennesker og dyr.

Den vigtigste udelukkelse er tobak, hvis moms er 21% såvel som alkoholholdige drikkevarer, som tidligere var i dette afsnit.

Jeg ved det også inkluderer varerne til

- Landbrugs- eller skovbrugsaktiviteter

- Vand

- Medicin til dyr

- Briller

- Kontaktlinser

- Hospitalsudstyr

- Transport af passagerer og bagage

- Vandrerhjem

- Madtjenester at spise på stedet

- Offentlig rengøring af veje

- Indgang til biblioteker

- Gallerier

- Museer

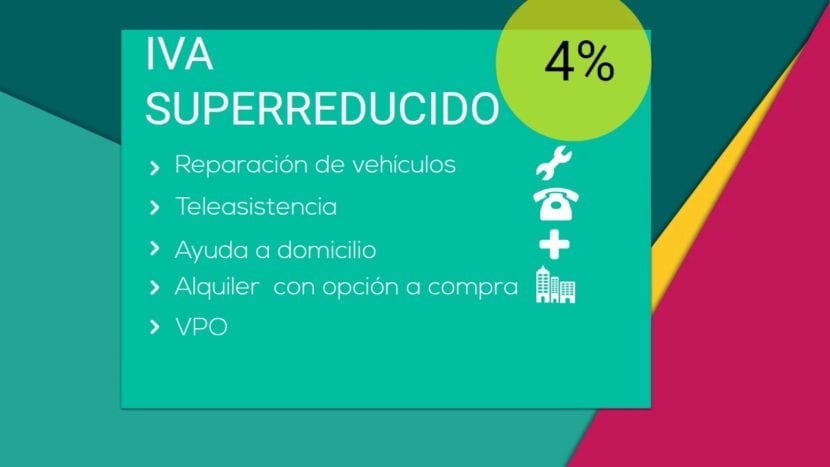

Super reduceret moms

I Spanien er der en momssats, den super reducerede moms, der kun er 4%.

Denne type moms er beregnet til hæftevarer:

- Pan

- Productos lácteos

- mel

- æg

- Frugter

- verduras

- grøntsager

- Bælgfrugter og korn

- Bøger

- aviser

- tidsskrifter

- Medicin til mennesker

- Køretøjer til bevægelseshæmmede

- Proteser og daglige hjælpemidler med handicap

- Officielt beskyttet hus

- Leasing eller fjernsynsassistance.

Moms overalt i verden

Moms er den mest udbredte skat sammen med personlig indkomstskat og selskabsskatten.

Andre satser og skatter såsom IBI eller registreringsskatten er ikke så universelle.

Hvert land tilpasser momsen til sin egen virkelighed, hvilket oversættes til en sammensmeltning af forskellige procentsatser og endda forskellige momssatser.

Selv inden for EU er der forskellige typer moms og regioner, hvor undtagelser gælder, f.eks en Kanariske Øer, hvor IGIC eller den kanariske generelle indirekte skat regulerer.

Her er en tabel til sammenligning for hvert land

| land | Generel type | Reduceret / Super reduceret type |

| Tyskland | 19 % | 7% |

| Østrig | 20 % | 10% (12% parkering) |

| Belgien | 21 % | 6% (12% parkering) |

| Bulgarien | 20 % | N / A |

| Cypern | 19 % | 5% |

| Kroatien | 25 % | 10% / 5% |

| Danmark | 25 % | N / A |

| Slovakiet | 20 % | 10 % |

| Slovenien | 22 % | 9,5 % |

| Spanien | 21 % | 10% / 4% |

| Estland | 20 % | 9% |

| Finland | 24 % | 14% eller 10% |

| Frankrig | 20 % | 10% eller 5,5% / 2,1% |

| Grækenland | 23 % | 13% / 6,5% |

| Ungarn | 27 % | 18% eller 5% |

| Irland | 23 % | 13.5% eller 9.0% eller 4.8% eller 0% / 0% |

| Italia | 22 % | 10% / 4% |

| Letland | 21 % | 12% eller 0% |

| Litauen | 21 % | 9% eller 0,5% |

| Luxembourg | 15 % | 6% / 3% (12% parkering) |

| Malta | 18 % | 5% |

| Holland | 21 % | 6% |

| Polonia | 23 % | 8% / 5% |

| Portugisisk vin | 23 % | 13% eller 6% |

| Storbritannien | 20 % | 5% eller 0% |

| Tjekkiet | 20 % | 14 % |

| Rumænien | 24 % | 9% |

| Sverige | 25 % | 12% eller 6% |

Zoner uden moms eller med begrænset moms

| land | Territorio |

| Tyskland | Helgoland Island og Büsigen Territory |

| Spanien | Ceuta og Melilla og De Kanariske Øer |

| Frankrig | Guadeloupe, Guyana, Martinique og Reunion |

| Italia | Livingo, Campione d'Italia og de italienske farvande ved Luganosøen |

| Grækenland | Mount Athos |

| Østrig | Jungholz og Mittelberg |

| Danmark | Grønlands territorium og Færøernes territorium |

| Finland | Aland Island |

| Storbritannien | Kanaløerne og Gibraltar |

Moms anvendt af de vigtigste lande

| land | Generel type | Nedsat sats |

| Argentina | 21 % | 10 % |

| andorra | 4,5 % | 1% |

| Australien | 10 % | 0% |

| Brasil | 12 % | + 25 % + 7 % + 5 % |

| Canada | 5% | 4,5 % |

| Kina | 17 % | 6% eller 3% |

| Indien | 12,5 % | 4% eller 1% |

| Japan | 5% | N / A |

| Mexico | 16 % | 16% eller 0% |

| Norge | 25 % | 14% eller 8% |

| Rusland | 18 % | 10% eller 0% |

| serbisk | 19 % | 8% eller 0% |

| Schweiz | 8% | 3.8% eller 2.5% |

| Kalkun | 18 % | 8% eller 1% |

| Ukraine | 20 % | 0% |