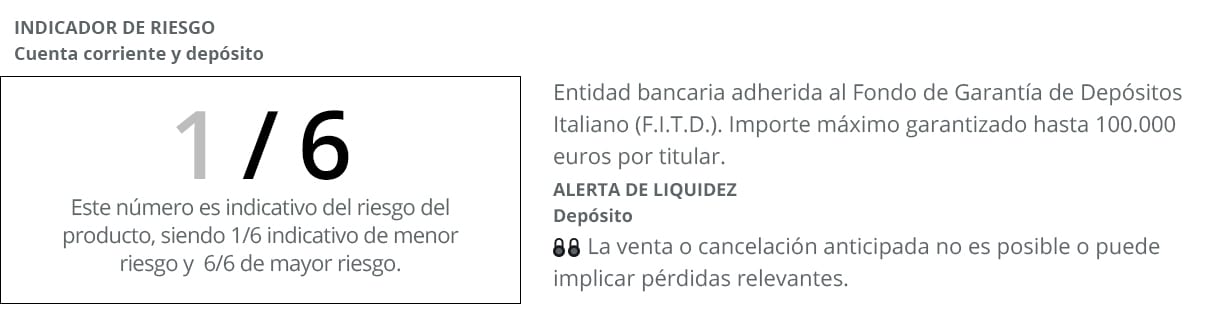

Facto-kontoen har positioneret sig som et af de bedste værktøjer til forbedring af kundebesparelser gennem et simpelt produkt til kontrakt og med det laveste risikoniveau (1/6 i henhold til risikotrafiklyset, hvor 1 er den laveste og 6 højeste). Et af de vigtigste kendetegn ved denne bankkonto er, at den præsenteres under en dobbeltkontraktmodel. På den ene side en checkkonto og på den anden en høj rentabilitetsindbetaling der forbedrer gennemsnitsniveauerne betydeligt vederlag der tilbyder disse finansielle produkter i øjeblikket. Udviklet af Banca Farmafactoring, en enhed, der opererer overalt på det nationale marked.

Et af incitamenterne til at indgå kontrakt med El Depósito Facto er, at kunder vil være i stand til at forbedre de svage fortjenstmargener, som andre enheder præsenterer for dem. Specifikt tilbyder denne innovative konto en rente på op til 1,25% APR *. Men med en bemærkelsesværdig specificitet med hensyn til andre tidsindskud, og det er, at det i dette tilfælde er brugerne selv, der vælger den nøjagtige udløbsdato. At kunne rette deres økonomiske bidrag til 12, 36 eller endda 60 månederafhængigt af den profil, de præsenterer som små og mellemstore sparere.

Alt dette i et scenarie som det nuværende, hvor den gennemsnitlige spanske rente på indskud med løbetider på mere end et år er 0,13% ifølge de seneste data offentliggjort af Den Europæiske Centralbank (ECB) på renter til fast løbetid genereret af disse spareprodukter. På denne måde forbedrer det depositum, der abonneres på via Facto-kontoen, den interesse, det giver bankbrugere med lidt over et procentpoint. I det omfang han er blevet valgt af Rankia Awards som Bedste indbetaling i 2017.

Facto-konto: onlinekontraktering

Et andet af kendetegnene ved dette bankprodukt er, at det kan kontrakteres 100% online og uden behov for at vente i kø eller i en fart, hvis banken lukker. Med andre ord kan alle indskud, der er knyttet til denne konto, nemt tegnes hjemmefra eller andre steder. Når som helst på dagen og ved fra begyndelsen at vide, hvad der vil være det afkast, der opnås på de deponerede besparelser.

Facto-kontoen overvejer en årlig nominel rente på 0,20% med månedlige renteafregninger, der foretages den sidste dag i hver måned. Et andet af dets mest relevante bidrag er, at det er fritaget for provision for sin ledelse eller vedligeholdelse.

Facto-indbetalingen er en af de bedst betalte i øjeblikket og med den yderligere fordel, at den har sikkerheden og garantien fra indskudsgarantifonden. Fordi Pharmafactoring Bank, udsteder af produktet, faktisk er knyttet til den italienske indskudsgarantifond. Dette betyder i praksis, at indskydere vil komme sig op til 100.000 euro pr. depositum og klient i tilfælde af en bankhændelse.

Hvordan åbner jeg en Facto-konto og foretager en indbetaling?

Hvis du vil være ejer af dette besparelsesprodukt, har du ikke mange problemer med at gennemføre processen, og det vil tage et par minutter at formalisere kontrakten. Som vi tidligere har angivet, er åbningen helt online. Dette betyder, at alle kravene skal formaliseres fra din personlige computer, tablet eller smartphone. Gennem en meget enkel procedure for enhver bankbruger, der er udviklet i de følgende tre trin, som vi vil forklare nedenfor:

- Udfyld formularen, som du finder på deres hjemmeside hvor du bliver nødt til at udsætte personlige oplysninger mere grundlæggende. Som det gøres med andre konti og tidsindskud.

- At underskrive kontraktenEnten i online eller traditionelt format, således at processen til at være ejer af dette bankprodukt på denne måde fremskyndes på kort tid.

- Og som den tredje og sidste del af processen vil der kun være styr det, både kontoen og indbetalingen, fra dine teknologiske enheder fra dette nøjagtige øjeblik. I denne forstand skal du aktivere kontoen fra en anden konto, du har i en anden enhed, til din Facto-konto. Når kontoen er operationel, kan du oprette Facto-indskuddet med beløbet (mellem € 10.000 og € 3.000.000) og det udtryk, der bedst passer til dine behov (mellem 3 og 60 måneder).

Beregn den samlede rentabilitet

For et beløb på 10.000 euro i en periode på 60 måneder, nogle bruttorente på 625 euro. For i dette tilfælde er den rentesats, der vil blive anvendt på dig, den maksimale, 1,25%. Rentemarginerne vil dog ikke altid være de samme, da de vil vokse gradvist afhængigt af den valgte varighed. Under alle omstændigheder bevæger de sig over gennemsnittet mellem 0,25% og 1,25%.

De korteste indskud, for eksempel til 12 måneder, er de, der genererer den laveste rente (0,75%), mens hvis løbetiden forlænges til 36 måneder, stiger udbyttet til 0,90%. Tværtimod ville det være nødvendigt at vælge en periode på for at opnå det maksimale beløb 60 måneder. Med nogle af de højeste interesser i den nationale banksektor.

Ting at huske på, før du ansætter et depositum

- en større fleksibilitet så du kan tilpasse dig alle de scenarier, der genereres af din indenlandske økonomi.

- Se efter en rentesats over dette præget af denne klasse af bankprodukter.

- Undtaget fra andre udgifter i deres ansættelse, både i ledelse og vedligeholdelse.

- Søg tilbage til besparelser på forhånd så du kan opnå likviditet inden udløbet.

Betingelser for dette forslag

Betingelserne, som de økonomiske bidrag er rettet mod, spænder fra 3 til 60 måneder. Med en minimumsbidrag på 10.000 euro, i hvad der er et af de mest kraftfulde tilbud til enkeltpersoner, som banksystemet præsenterer. Under alle omstændigheder, hvis der er noget nyt, som dette produkt skiller sig ud for, er det fordi de foretages med en renteafregning hver 90. dag. Så på denne måde kan du nyde afkastet af besparelser på forhånd. Uden at skulle vente på deres udløb, som det sker med en god del af udtrykket indskud, der er tilgængelige i det nuværende banktilbud.

Det er en mulighed for at øge besparelserne lidt efter lidt, og det det opnås på en sikker og garanteret måde. Uanset hvad der sker på de finansielle markeder, vil indskydere have sikkerhed for, at den rente, der genereres af dette produkt, går til opsparingskontoen. Uden nogen form for links eller med behovet for at indgå kontrakter med andre finansielle produkter. Kanaliseres gennem onlineformater, så dets agility er en anden af dens mest relevante fællesnævnere. Sammen med den rentabilitet, det giver kundernes besparelser.

* APR på 0,25% (0,25% NIR) for et 3-måneders depositum, APR på 0,75% (0,75% NIR) for et 12-måneders depositum og APR på 1,25% (1,25, 60% TIN) for et depositum på 10.000 måneder . Fra € 90 og med afvikling hver XNUMX dag. Tilbud til enkeltpersoner.