Този данък в Испания представлява основата на испанската система на косвено данъчно облагане, означава ДДС Данък върху добавената стойност. Ще обясним ставките на ДДС, които се начисляват в Испания.

Създаден през 1986 г., по искане на Европейската икономическа общност, той замени данъка върху бизнес трафика и беше реформиран на общностно ниво през 1992 г., за да го адаптира към добре познатия вътрешен пазар в Европейския съюз, който предизвика потискане граничен контрол.

Закон 37/1992 е основният закон, който регулира данъка.

Данъкът върху добавената стойностза разлика от това, което се случва с други системи за косвено данъчно облагане, той е неутрален по отношение на компаниите, тъй като не включва разходи или приходи за тях, доколкото стоките, придобити в производството или дистрибуцията, винаги се използват в процеса на неговото производство или комерсиализация.

Споменатата неутралност е елиминирана в момента, в който крайно потребление на стоките.

Отговорността за правилното прилагане на данъчната механика на ДДС е на работодателя или професионалиста, който става събирач за държавата за частта от данъка, която съответства на стойността, генерирана или добавена в нейната производствена фаза.

Следователно и поради тази причина той е този, който е задължен да се самоликвидира споменатия данък чрез подаване на съответните тримесечни или месечни декларации.

Данъкът върху ДДС е основният косвен данък в Испания и почти по целия свят.

У нас съжителстват три вида ДДС

- общ

- Намалено

- Супер намален

Функцията на ДДС е да облага потреблението на всички граждани.

Това е общ данък за всички и не зависи от доходите ви, работата ви или работата ви / личната ви ситуация.

След реформата на закона за ДДС (данък върху добавената стойност) е извършена чрез одобрението на lд и общи държавни бюджети за 2010 г., на 31 юли миналата година и след последното увеличение на ставките на ДДС в Испания, данъкът остава с този процент:

- Общ тип: 21%

- Намален тип: 10%

- Супер намален тип: 4%

Този данък се прилага за облагане на всички стоки и услуги, които гражданите консумират.

Данъкът върху ДДС се различава от данъка върху доходите на физическите лица по това, че не се прилага директно върху дохода на данъкоплатеца, а върху всяка потребителска стока през фазите на производство и дистрибуция и следователно отновов крайна сметка ще повлияе на цената, платена от потребителя.

Части от ДДС

Възможно е този данък да се раздели на три части:

- облагаем доход: Тази база се съставя от общия размер на възнаграждението за операциите, предмет на данъка.

- Данъчна ставка: Това се отнася до процента, приложим за всяко възнаграждение, предмет на данъка, с което може да бъде възможно да се определи неговият размер.

- ДДС такса: Това е резултат от прилагането на данъчната ставка, добавена към данъчната основа.

Как се получава окончателната сума на ДДС?

El ДДС е косвен данък, което означава, че тъй като даден продукт или услуга преминават през различни части от своето производство или разпространение, сумата ще бъде добавена към тях.

Потребителят е този, който е отговорен за пълното плащане на този данък по време на покупката.

Като общо правило, най-основните и необходими продукти имат най-нисък ДДС, а продуктите, които не са от съществено значение, са тези, които се облагат с по-висок процент.

Процентът на този данък зависи пряко от вида на продукта или услугата.

Само за да обобщим това, което вече беше споменато досега от предишните параграфи:

- ДДС се добавя по цялата производствена верига: По този начин всяка компания, която се намесва в процеса, включва процента на ДДС, който съответства на нейните услуги. Но който най-накрая плати ДДС, е този, който консумира или сключва договор за продукта или услугите.

- Фирмите действат като събирачи на данъци: На всеки три месеца те трябва да плащат на хазната разликата между ДДС, който носят, и този, който начисляват. За да го кажа с по-разбираеми думи:

Всяка компания и професионалист начислява ДДС върху своите фактури и въвежда този ДДС, добавен към цената на техния продукт и в същото време трябва да плати ДДС за услугите, които те сключват.

- ДДС, който въвеждате, не е ваш, а данъчната агенция: Това изисква компаниите да го връщат на тримесечие.

Това изискване е известно като декларации за ДДС и Министерството на финансите изисква да върнете разликата между ДДС, който сте въвели, и ДДС, който сте платили, известен също като приспадаем ДДС и който винаги трябва да бъде свързан с вашата икономическа дейност.

Общ ДДС

Общият ДДС в Испания е 21%, въпреки че преди това е бил 18%.

Както подсказва името му, общият данък се прилага за повечето стоки и услуги, които потребителите купуват:

- бижута

- уреди

- Книги

- облекло

- Играчки

След данъчната реформа към тази група се присъединиха някои служби, които преди това са имали по-нисък ДДС, например фризьори, погребални услуги, здравни грижи или услуги, предоставяни на лица, които практикуват спорт.

Също така е необходимо да се подчертае покачването от 8 на 21% от билетите до

- театри

- Кина

- Показва

- концерти

- Зоопаркове

- Бизнес помещения и сгради, предназначени за разрушаване

- Вход за дискотеки и нощни клубове

Намален ДДС

Намаленият ДДС е 10%, въпреки че преди данъчната реформа е бил 8%.

Тази ставка на ДДС се прилага за цялата храна като цяло, така че списъкът е доста обширен. Трябва да се отбележи, че някои храни имат супер намален тип. Намаленият ДДС включва всички храни за хранене на хора и животни.

Основното изключение е тютюнът, чийто ДДС е 21%, както и алкохолни напитки, които преди бяха в този раздел.

Аз също знам включете стоките за

- Селскостопански или горски дейности

- Води

- Лекарства за животни

- Очила

- Контактни лещи

- Медицински устройства

- Превоз на пътници и багаж

- Хостери

- Хранителни услуги за хранене на място

- Обществени услуги за почистване на пътища

- Вход в библиотеките

- Галерии

- музеи

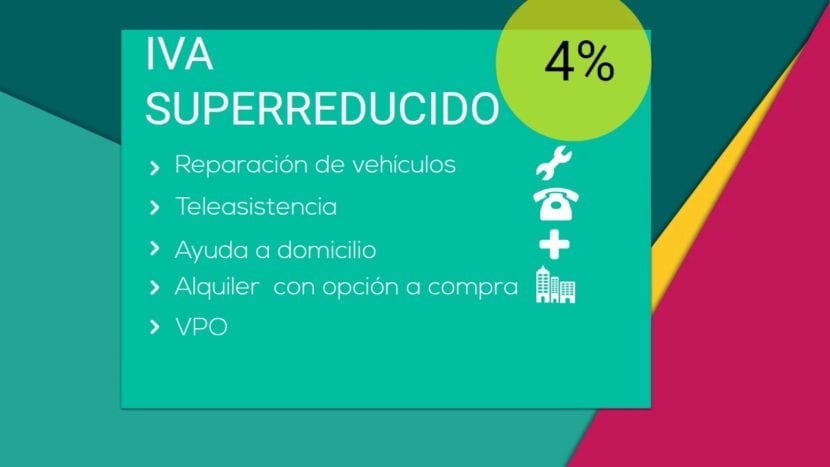

Супер намален ДДС

В Испания има ставка на ДДС, супер намалената ДДС, която е само 4%.

Този тип ДДС е предназначен за основни стоки:

- Тиган

- Продуктът е продукт

- брашно

- яйца

- Плодове

- зеленчуци

- зеленчуци

- Бобови и зърнени култури

- Книги

- Вестници

- списания

- Лекарства за хуманна употреба

- Превозни средства за хора с намалена подвижност

- Протези и ежедневни помощни средства с увреждания

- Официално защитени жилища

- Наеми или услуги за телепомощ.

ДДС по целия свят

ДДС е най-разпространеният данък заедно с данъка върху доходите на физическите лица и корпоративния данък.

Други ставки и данъци като IBI или Данъкът за регистрация не са толкова универсални.

Всяка държава адаптира ДДС към собствената си реалност, което се превръща в амалгама от различни проценти и дори различни ставки на ДДС.

Дори в самия Европейски съюз има различни видове ДДС и региони, за които се прилагат изключения като en Канарските острови, където се урежда IGIC или Общите непреки данъци на Канарските острови.

Ето таблица за сравнение за всяка държава

| страна | Общ тип | Намален / Супер намален тип |

| Германия | 19% | 7% |

| Австрия | 20% | 10% (12% паркинг) |

| Белгия | 21% | 6% (12% паркинг) |

| България | 20% | N / A |

| Chipre | 19% | 5% |

| Хърватия | 25% | 10% / 5% |

| Дания | 25% | N / A |

| Словакия | 20% | 10% |

| Словения | 22% | 9,5% |

| Испания | 21% | 10% / 4% |

| Естония | 20% | 9% |

| Финландия | 24% | 14% или 10% |

| Франция | 20% | 10% или 5,5% / 2,1% |

| Гърция | 23% | 13% / 6,5% |

| Унгария | 27% | 18% или 5% |

| Ирландия | 23% | 13.5% или 9.0% или 4.8% или 0% / 0% |

| Италия | 22% | 10% / 4% |

| Латвия | 21% | 12% или 0% |

| Литва | 21% | 9% или 0,5% |

| Люксембург | 15% | 6% / 3% (12% паркиране) |

| Малта | 18% | 5% |

| Холандия | 21% | 6% |

| Polonia | 23% | 8% / 5% |

| Португалия | 23% | 13% или 6% |

| Обединеното кралство | 20% | 5% или 0% |

| Чехия | 20% | 14% |

| Румъния | 24% | 9% |

| Швеция | 25% | 12% или 6% |

Зони без ДДС или с ограничен ДДС

| страна | Territorio |

| Германия | Остров Хелголанд и територия Бюсиген |

| Испания | Сеута и Мелила и Канарските острови |

| Франция | Гваделупа, Гвиана, Мартиника и Реюнион |

| Италия | Ливинго, Кампионе д’Италия и италианските води на езерото Лугано |

| Гърция | Атон |

| Австрия | Юнгхолц и Мителберг |

| Дания | Територия на Гренландия и Територията на Фарьорските острови |

| Финландия | Остров Аланд |

| Обединеното кралство | Нормандските острови и Гибралтар |

ДДС, прилаган от най-важните държави

| страна | Общ тип | Намалена ставка |

| Аржентина | 21% | 10% |

| Андора | 4,5% | 1% |

| Австралия | 10% | 0% |

| Бразилия | 12% | +25% +7% +5% |

| Канада | 5% | 4,5% |

| Китай | 17% | 6% или 3% |

| Индия | 12,5% | 4% или 1% |

| Япония | 5% | N / A |

| Мексико | 16% | 16% или 0% |

| Noruega | 25% | 14% или 8% |

| Русия | 18% | 10% или 0% |

| Сервия | 19% | 8% или 0% |

| Швейцария | 8% | 3.8% или 2.5% |

| Турция | 18% | 8% или 1% |

| Украйна | 20% | 0% |