إذا كنت شخصًا يعمل لحسابك الخاص أو رائد أعمال ويخضع نشاطك لضريبة القيمة المضافة ، فإن أحد الإجراءات التي يتعين عليك تنفيذها عدة مرات في السنة هو تقديم النموذج 303 ، والذي يُعرف باسم نموذج الإعلان ربع السنوي لـ ضريبة القيمة المضافة (VAT).

لكن ما هو موديل 303؟ ما الناس المطلوب منهم تقديمها؟ لماذا تستخدمه؟ كيف يجب تعبئتها؟ إذا كانت لديك كل هذه الأسئلة ، وبعضها الآخر ، فسنحاول الإجابة عليها جميعًا.

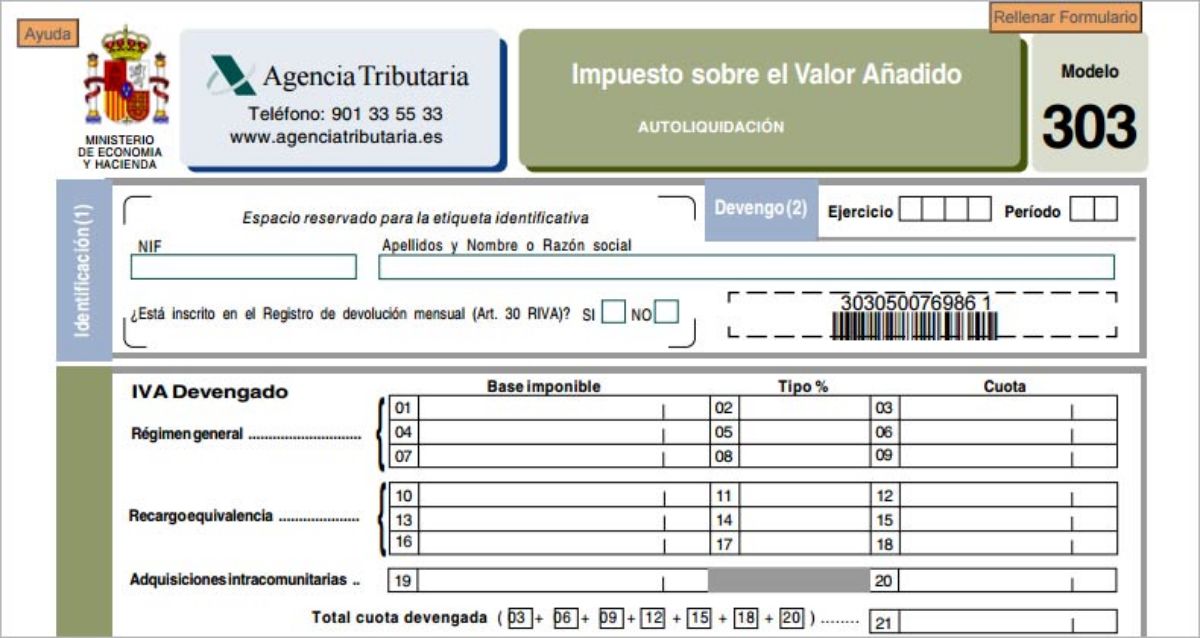

ما هو موديل 303

المصدر: Cepymenews

النموذج 303 ، كما أشرنا من قبل ، هو نموذج إقرار ضريبة القيمة المضافة. بمعنى آخر ، إنه مستند يعكس ضريبة القيمة المضافة التي جمعتها نيابة عن الخزانة من خلال فواتيرك ، وعليك الآن الدخول في حساب الخزانة.

يعتبر هذا النموذج تقييمًا ذاتيًا ، لأنه في الواقع لا أحد غيرك ، وهو الشخص الذي يصدر الفواتير ، يعرف مقدار ما جمعته كل ربع سنة ومتى جمعت ضريبة القيمة المضافة لمصلحة الضرائب. لكنك لا تدخلها كلها ، ولكن في الواقع يجب عليك طرح ضريبة المدخلات من ضريبة القيمة المضافة ، أو ما هو نفسه ، الضريبة التي تنطبق عليك عند شراء شيء ما أو طلب خدمات الشركات (الهاتف ، التأمين الطبي ، إلخ. .).

الفرق هو حقًا ما تدخله (إذا كان الرقم إيجابيًا ، إذا جاء بالسالب ، فهذا يعني أن الخزانة ستعيد لك المال).

من يجب أن يقدمها

نموذج ضريبة القيمة المضافة 303 إلزامي لأي شخص محترف أو رائد أعمال تخضع أنشطته لضريبة القيمة المضافة. في هذه الحالة ، لا يهم ما إذا كان شخصًا يعمل لحسابه الخاص ، أو مجتمعًا ، أو جمعية ، أو مجتمعًا مدنيًا ... لأنهم جميعًا سيضطرون إلى القيام بذلك. لكن ليسوا الوحيدين.

ومن المجموعات الأخرى الملتزمة بنموذج 303 ملاك العقارات أو العقارات ، بالإضافة إلى مطوري العقارات.

تلك الأنشطة المعفاة من ضريبة القيمة المضافة ، مثل التدريب ، والصحة ، والخدمات الطبية ، وما إلى ذلك. إنها الحالات الوحيدة التي لن يكون عليهم فيها الالتزام بعرضها.

متى سيأتي

بناءً على التقويم المالي ، يتم تقديم النموذج 303 أربع مرات في السنة. وهي وثيقة ربع سنوية تغطي ثلاثة أشهر وتقدم في الشهر الرابع.

وبالتالي ، فإن مواعيد تقديمها هي:

- الفصل الأول: يتم تقديمه من 1 إلى 20 أبريل. وهي تشمل أشهر يناير وفبراير ومارس.

- الفصل الثاني: يتم تقديمه من 1 إلى 20 يوليو. فقط لأشهر أبريل ومايو ويونيو.

- الفصل الثالث: يقدم من 1 إلى 20 أكتوبر. يتم إجراء الحسابات لشهر يوليو وأغسطس وسبتمبر.

- الربع الرابع: يحدث من 1 إلى 30 يناير. في هذه الحالة ستكون الأشهر الثلاثة الأخيرة ، أكتوبر ونوفمبر وديسمبر.

من المهم ألا يمر التاريخ ، لأنه في حالة حدوث ذلك ، يمكن للخزانة أن تفرض غرامة على التسليم خارج الوقت ، أو حتى لعدم تسليمها ملزمة بالقيام بذلك.

فيما يتعلق بشكل العرض التقديمي ، يمكن القيام بذلك إلكترونيًا ، أي من خلال الإنترنت باستخدام دبوس المفتاح أو المعرف الإلكتروني أو الشهادة الرقمية (إنه مباشر ويمكنك دفعه عبر الإنترنت أيضًا) ؛ أو بملء الاستمارة وطباعتها ثم التوجه للبنك لتفعيل التقديم والدفع (في حال كانت النتيجة إيجابية) للخزينة.

ما هي المعلومات التي يحتوي عليها 303؟

قبل البدء في ملء النموذج 303 ، من المهم أن تعرف المعلومات التي ستحتاجها لتتمكن من إكمالها. للقيام بذلك ، تحتاج إلى:

- الدخل الذي حصلت عليه في فترة ثلاثة أشهر. اعتمادًا على ربع السنة الذي يتعين عليك تقديمه ، ستكون بضعة أشهر أو غيرها. نوصي بتقسيمها بين الوعاء الضريبي وضريبة القيمة المضافة ، وكذلك ضريبة الدخل الشخصي إذا قمت بتطبيقها أيضًا على الفواتير.

- المصاريف المتعلقة بالنشاط الاقتصادي. مثل الدخل ، ننصحك بتقسيمه إلى أساس وضريبة القيمة المضافة ، وإضافة كل مبلغ على حدة.

كيف تملأه

عند ملء النموذج 303 ، يجب أن تضع في اعتبارك أن هناك جزأين مختلفين.

ضريبة القيمة المضافة المستحقة

هذه هي ضريبة القيمة المضافة التي تطبقها على فواتيرك عند إنشاء واحدة. لا يمكنك اعتبار هذه الأموال "الإضافية" ملكك ، ولكن بدلاً من ذلك تصبح جامعًا للخزانة ، وبعد ثلاثة أشهر ، عليك أن تقوم بالحسابات لمعرفة المبلغ الذي يجب أن تدفعه.

توجد ثلاثة أنواع من الصناديق هنا: 4٪ ، و 10٪ ، و 21٪. تدفع معظم الشركات وأصحاب الأعمال الحرة ضريبة القيمة المضافة بنسبة 21٪ ، لذا سيتعين عليك وضع إجمالي جميع الفواتير (دون احتساب ضريبة القيمة المضافة) في مربع القاعدة الضريبية للربع.

ستظهر ضريبة القيمة المضافة المستحقة تلقائيًا في المربع المجاور لها ، والتي يجب أن تتزامن مع إجمالي ضريبة القيمة المضافة لجميع فواتيرك (قد تختلف ببضعة سنتات).

خصم ضريبي

تشير ضريبة القيمة المضافة القابلة للخصم إلى حقيقة أنه يتعين عليك دفع النفقات التي تولدها ، بالإضافة إلى مصاريف المنشأ داخل المجتمع والسلع الاستثمارية وتصحيح الخصومات المطبقة.

عادة في المربع الأول يجب أن تضع أساس جميع النفقات التي تحملتها. بعد ذلك ، ودون تحديد ما إذا كنت قد تحملت ضريبة القيمة المضافة بنسبة 4 أو 10 أو 21٪ ، أدخل إجمالي ضريبة القيمة المضافة القابلة للخصم.

هذا المبلغ مهم لأنه سيتم طرحه من المبلغ السابق لضريبة القيمة المضافة المستحقة.

يمكن أن تكون نتيجة النموذج 303:

- إيجابي. هذا يعني أنه يجب عليك دفع هذا المبلغ للخزينة.

- رفض العودة. في هذه الحالة ، يُقال إن لديك ضريبة القيمة المضافة على النفقات أكثر من الدخل ، وبالتالي يمكن إرجاع هذا المبلغ السالب إليك.

- سلبي للتعويض. لا يرغب بعض دافعي الضرائب في التحصيل من الخزانة ، لذلك يتركون هذا المبلغ لخصمه في الفصول التالية.

- صفر. عندما يتم استحقاق ضريبة القيمة المضافة وحسمها يلغي كل منهما الآخر.

- بدون نشاط. عندما لا تكون هناك فواتير خلال ذلك الربع.

ستكون هذه هي الطريقة الأساسية لعمل نموذج 303 ، ولكن إذا كان لديك سلع استثمارية ، أو نفقات داخل المجتمع ، إلخ. قد يكون الأمر أكثر تعقيدًا بعض الشيء ، على الرغم من أنه لن يستغرق وقتًا طويلاً لملئه.

بمجرد اكتماله ، سيكون عليك فقط الدفع (إذا كان إيجابيًا) والتوقيع على المستند. ننصحك بتحميل المستند وحفظه ، فهو دليل على تقديمه.

كما ترى ، يعد النموذج 303 من أهم الأشياء التي يجب أن تعرفها إذا كنت تعمل لحسابك الخاص أو تعمل لحساب شركة ولا تريد أن تفرض عليك وزارة الخزانة غرامة لعدم تقديمها. هل لديك المزيد من الأسئلة حول هذا النموذج؟