بالتأكيد سمعنا عنه بالفعل عتبة الربحية والمأزق للشركات أو الأعمال ولكن ما هو التعادل أو الجمود؟ على ماذا يعتمد؟ هل هذا مهم حقًا لشركة؟ كيف يمكن حسابها؟ لما هذا؟ في أي مرحلة يجب أن أفعل ذلك؟ سنشرح في هذه المقالة خطوة بخطوة أهمية هذا الحساب ، ومدى سهولة ذلك والفوائد التي يجلبها للشركات أو الأعمال.

كل ذلك بطريقة مفهومة وبدون الكثير من التشابك بحيث يسهل فهمها وتنفيذها ، خاصة للأشخاص الذين بدأوا للتو أو يعتزمون بدء شركة أو عمل تجاري.

لذلك لنبدأ دون مزيد من اللغط فهم هذا المصطلح والحساب المستخدم على نطاق واسع ومفيد للشركات.

في معظم الشركات ، بغض النظر عما إذا كانت صغيرة أو متوسطة الحجم ، يتم تحديد السعر من خلال حساب المنتجات الموجودة في المخزون والتي سيتم بيعهاوبهذا يتم دفع المصاريف التي تمت ، أي ما تم استثماره سابقاً وهذا ما يسمى الجمود أو التعادل؛ بمعنى آخر ، هو مقدار المبيعات التي تم إجراؤها وبهذه الطريقة لم يكن هناك خسارة أو ربح ، أي أن ما تم استثماره بالفعل تم استرداده ببساطة.

نقطة التعادل أو نقطة التعادل ومن ثم فإن مجموع ما أدخلته أو النسبة المئوية للمبيعات تساوي مقدار القيمة الثابتة ؛ وفوق هذا المبلغ ، ستغطي هذه الإيرادات الواردة القيمة الثابتة والباقي يمنح مزايا بنفس الطريقة إذا كانت أقل من ذلك ، فستؤدي إلى خسائر في الاستثمار.

ماذا تعني ربحية العتبة أو النقطة الميتة؟

هذا المصطلح يستخدم على نطاق واسع في الاقتصاد حد الربحية ، نقطة محايدة أو نقطة التعادل وهو مشتق من اختصاره في اللغة الإنجليزية BEP (نقطة التعادل) وهو بكلمات بسيطة هو الحد الأدنى لكمية الوحدات المباعة في شركتنا لتحقيق ربح صفر. بمعنى آخر ، يحدث عندما يكون المبلغ الإجمالي الذي يتم إنفاقه مطابقًا لإجمالي الدخل من ما يتم بيعه.

مع هذا الحد الأدنى من الدخل الحد الأدنى للمبيعات والإنتاج سيصبح منتجًا مربحًا للعمل ، طالما يتم بيع كل ما يتم إنتاجه ؛ لأنه إذا كان هناك إنتاج ولكن لا يوجد بيع ، فمن الواضح أنه لن يكون هناك دخل للشركة أو الشركة ؛ بمعنى آخر ، لن يكون هناك سوى تكلفة تخزين.

لتصنيف شركة مربحة أو غير مربحة ، يجب تحليل عدد المنتجات التي تبيعها وما إذا كانت جميعها تساعد في توفير سلعة من خلال تنوع محفظة المنتجات المنتجة. من ناحية أخرى ، إذا كانت حالة الشركة هي إعداد مادة أو منتج واحد فقط ، فيستنتج أنها وصلت نقطة التعادل أو الجمود.

بمعنى آخر لفهم أفضل ؛ حد الربحية أو طريق مسدود هو كمية المنتجات أو الخدمات التي يجب أن نبيعها حتى نتمكن من دفع جميع نفقاتنا الثابتة أو المتغيرة التي نستثمرها لجعل هذا المنتج للبيع. وأوضح بطريقة أخرى هذا الحد الذي نبدأ فيه باسترداد ما تم استثماره في الأعمال التجارية ونبدأ في جني الأموال من منتجاتنا.

ما هي مزاياك أو مزاياك؟

واحدة من تتمثل مزايا نقطة التعادل أو الجمود في تقديم تقارير للشركة أو العمل حول الأخطار أو المخاطر كان ذلك في تباين كمية الإنتاج ؛ بالإضافة إلى ذلك ، يساعد في إعطاء صورة أوسع وأكثر وضوحًا للتأثيرات التي تحدث في الزيادة في القيمة الثابتة ؛ بالإضافة إلى ذلك ، فهي تساعدنا على تحديد التغييرات التي سيتم إجراؤها لتحقيق فوائد أكبر ، مثل زيادة السعر أو التكلفة في المنتجات المصنعة.

حدود الربحية على أساس نقطة أو نقطة ميتة:

- لا يسير تحقيق المبيعات جنبًا إلى جنب ، لذلك عندما يعاني المرء من بعضه البعض ، سيؤثر ذلك على مستوى ما هو موجود بالفعل.

- ستعتمد كمية العناصر المباعة دائمًا على سعر البيع.

- يمكن أن تعاني القيمة المتغيرة من زيادة أو نقصان ، لذلك يجب تصنيفها اعتمادًا على الوقت المخطط له.

- إذا كانت كمية الإنتاج أكبر ، فلن تظل التكاليف ثابتة وستزداد.

كيف يمكنني حساب الربح / النقطة الميتة؟

لحساب الجمود أو الحد الأدنى للربحية ، هناك حاجة إلى 3 نقاط فقط حول شركتنا:

1. القيمة الإجمالية لشركتنا أو أعمالنا.

2. أسعار الأصناف المعروضة للبيع.

3. القيمة المتغيرة لكل وحدة مباعة بالفعل.

القيمة الإجمالية لشركتنا أو أعمالنا.

El السعر أو القيمة الثابتة هي كل ما سيتم استثماره أو دفعه لذلك فهي ضرورية لإعداد المنتجات التي ستبيعها ، مثل إيجار العقار ، والمدفوعات للموظفين ، والكهرباء ، والهاتف ، وشركات التأمين ، والنقل ، والبنزين للنقل ، إلخ. من المهم أن تأخذ في الاعتبار كل واحد منهم من أجل تقدير القيمة الثابتة بشكل صحيح.

أسعار الأصناف المعروضة للبيع.

قيمة أو سعر متغير آخر هو السعر المخفَّض إذا كنت تبيع منتجًا واحدًا فقط إنه سهل لأنه سيتعين عليك فقط إنشاء واحدة. ولكن عادة ما يتم التعامل مع أسعار مختلفة لكل عنصر أو منتج ، وهو ما يسمى متوسط سعر البيع ؛ ولكن من ناحية أخرى ، إذا كانت شركتك كبيرة وقائمة بالفعل ولديها العديد من المنتجات والعروض التقديمية ، فإننا نتحدث عن حتى كسر أو الجمود ويجب إجراء الحساب لكل من خطوط الأعمال هذه.

القيمة المتغيرة لكل وحدة مباعة بالفعل.

النقطة الأخيرة التي نحتاجها هي القيمة المتغيرة لكل وحدة أو متوسط التكلفة المتغيرة هنا تدخل كل ما يتم إنفاقه في الأعمال التجارية والمواد الخام لصنع المنتج أو المنتجات التي يتم تصنيعها واعتمادًا على الكمية التي يتم تصنيعها منها ، فهي لأنه يصنف على أنه تكلفة متغيرة لأنها ستعتمد على الكمية التي سيتم تصنيعها ، أي إذا قمنا بتصنيع الكثير ، فستكون الكمية أعلى ، ولكن إذا قمنا بتصنيع القليل ، فستكون الكمية أقل ، سواء كان الإنتاج خفضت أو زادت ستكون نتيجة كل هذا الحساب هي النقطة الثالثة الثالثة. من المهم أن تتذكر أن هذا الحساب سيتم إجراؤه باستثناء الكهرباء والرواتب والتأمين وإيجار المكان وكل ما تم ذكره بالفعل في النقطة الأولى التي نصنفها كمصروفات ثابتة.

هامش المساهمة

للحصول على هامش المساهمة يجب أن نقوم بالحسابات التالية:

اطرح سعر العنصر للبيع مطروحًا منه القيمة المتغيرة لكل وحدة.

حساب عتبة الربحية أو المركز الميت.

لإجراء حساب عتبة الربحية أو المركز الميت ، يتعين علينا إجراء تقسيم ، القيمة الإجمالية بين هامش مساهمة الوحدة الذي تم شرحه أعلاه ؛ يسمى:

سيؤدي قسمة القيمة الإجمالية على هامش مساهمة الوحدة إلى حد الربحية.

ستكون هذه هي النقطة التي ستبدأ منها في جني الأرباح.

ستكون هذه النتيجة عتبة الربحية أو طريق مسدود يجب علينا القيام به كل شهر أو سنة أو يوم، (كما هو أكثر راحة أو مناسبًا للشركة) من أجل البدء بالأرباح أو الفوائد لأننا سنعرف بالتأكيد القيمة الإجمالية بالإضافة إلى القيمة المتغيرة لكل وحدة مباعة ، مما يمنحنا مزيدًا من التحكم والتنظيم لها فوائد أكبر.

يعد هذا الحساب من أهم العمليات الحسابية ؛ لذلك إذا كنت تفكر في إنشاء شركة أو شركة ، فسيكون من المهم جدًا القيام بذلك ، وبهذه الطريقة يمكنك تعيين نقاط البيع لتكون قادرًا على تحقيق عتبة الربحية هذه في أسرع وقت ممكن وستكون واحدة من أكثرها المهم بالنسبة لك أن تنشئ في خطة الجدوى التي يجب عليك تقديمها إلى أحد البنوك.

الصيغة التي يتم بها تنفيذ ما سبق هي كما يلي:

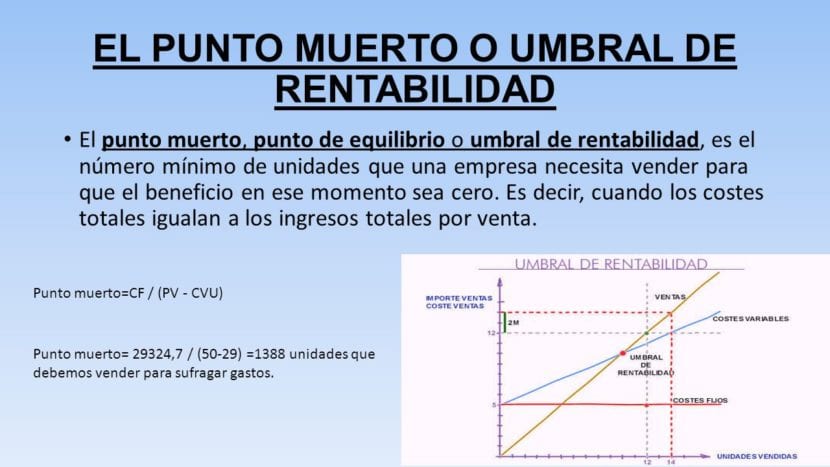

Qc = CF / (PVu - Cvu)

رمزية

Qc = عتبة الربحية أو حالة الجمود ، وهي عدد الوحدات التي يتم تصنيعها وبيعها لتحقيق ربح صفري.

CF = التكلفة الثابتة أو القيمة الإجمالية.

PVu = سعر بيع الوحدة.

CVT = إجمالي التكاليف المتغيرة.

CVu = التكاليف المتغيرة للوحدة.

B ° = الفوائد.

أنا = الدخل.

C = إجمالي التكاليف.

بطريقة سهلة وبلغة واضحة أوضحنا ما هو نقطة التعادل والمأزق للشركات أو الأعمال وأرباحها. إذن فالأمر يتعلق فقط بتنظيم وتخطيط والتنبؤ بجميع المصروفات التي تتم في الشركة أو العمل ، والاحتفاظ بسجل لها حتى تتمكن من حسابها يوميًا أو أسبوعيًا أو شهريًا أو سنويًا حسب الاحتياجات ( على الرغم من أنه من المستحسن القيام بذلك شهريًا).

نأمل أن يكون هذا المقال يرضيك ويساعدك.