ما هو العوملة على وجه التحديد؟

التخصيم هو طريقة ماليةأو تستهدف في المقام الأول الشركات الصغيرة والمتوسطة الحجم. تتكون هذه العملية من عقد بين الشركة المدينون لها ، والذي يؤسس شركة متخصصة لتحصيل الاعتمادات الممنوحة لعملائها الذين تخلفوا عن السداد ، والشركات التي تشارك في التخصيم ، والمعروفة أيضًا باسم شركات العوامل ، تقدم أيضًا خدمات تمويل وإدارة وإدارة الذمم المدينة ، وكذلك ضمان دفع.

El سوق العمل لقد شاركت في مجموعة من الأساليب الجديدة التي تتعلق بالعقود ، والتي تأتي في الغالب من أسواق أمريكا الشمالية ، والتي غيرت تقنيات إدارة الأعمال ، ويمكننا أن نذكر بعضها مثل: التأجير والتأجير والمعرفة والترويج والامتياز والتخصيم على سبيل المثال لا الحصر.

في إسبانيا ، تم دمج جمعيات التخصيم في شركات التمويل الائتماني ، التابعة لوزارة الاقتصاد والمالية ، من خلال القانون 3/1994 الصادر في 14 أبريل ، والذي يتبنى اللوائح الإسبانية للتوجيه الأوروبي الثاني.

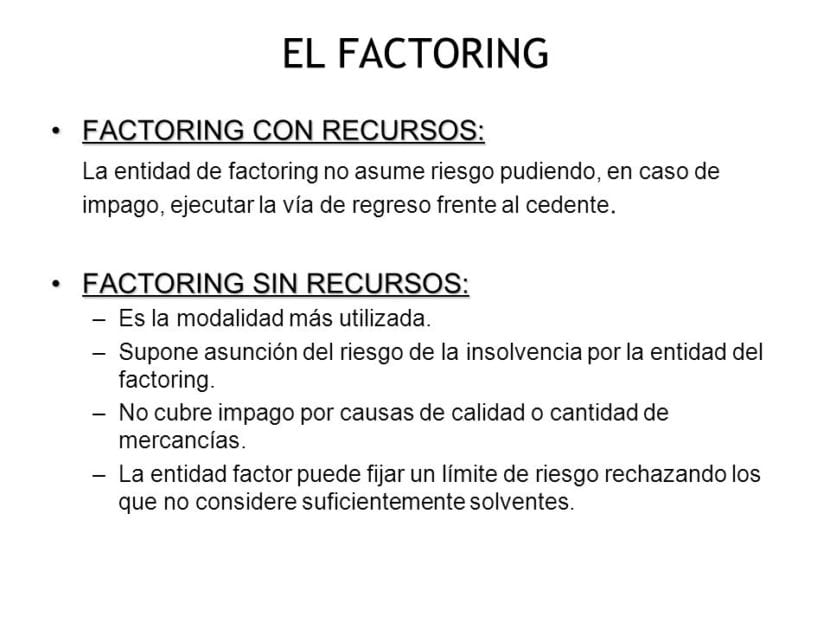

الفروق بين عوملة الرجوع وعدم الرجوع

مع حق الرجوع

في العوملة مع التكراراتأو ، الشركة التي ستدير وتحصّل فواتير العميل ، لن تكون مسؤولة في حالة عدم السداد أو التأخر في دفع حقوق التحصيل ، لذلك فهي لا تتحمل أي مخاطر تتعلق بالمعاملة التجارية.

وبهذا ، أعني أنهم لن يتعرضوا لخطر الإفلاس المالي الذي يعاني منه المدينون ، حيث يمكنهم إعادة المبلغ الكامل للاعتمادات غير المسددة إلى العميل.

لا ملاذ

El التخصيم بدون حق الرجوع إنه عكس ما سبق ذكره تمامًا ، في هذه الطريقة ، لن تكون الشركة التي تعاقدت مع خدمة التخصيم مسؤولة في حالة حدوث إفلاس محتمل من قبل المدين ، وبالتالي فإن شركة التخصيم هي المسؤولة عن تحمل المخاطر الحالية من العملية التي تمت بين العميل والمورد ، وحتى إذا قام الأخير بدفع الفواتير مقدمًا إلى موكله ، فلن يتمكن من طلب الأموال مقدمًا.

في هذا الطريقة المالية، ستكون شركة التخصيم مسؤولة عن تحمل مخاطر الإفلاس التي قد يقدمها المدين بالائتمانات التي تم منحها ، حتى حد التغطية الذي تم تحديده مسبقًا في العقد.

المزايا التي يقدمها التخصيم في حق الرجوع وعدم الرجوع

تم توحيد العوملة في السنوات الأخيرة ، كانت واحدة من أكثر الأدوات استخدامًا وفائدة في مجال الأعمال ، حيث تتيح هذه الأداة المفيدة التصنيف بطريقة منظمة ، فضلاً عن التشريع المستمر للدخل الذي تحصل عليه الشركات ، مما يساعدها في الحصول على السيولة بسرعة .

المزايا الرئيسية لعوملة الرجوع: من بين العديد من الامتيازات التي تقدمها هذه الطريقة لعملائها ، تبرز صلاحيتها الصريحة لأي شكل من أشكال الدفع وأي قطاع من الأنشطة التجارية بشكل أساسي ، والاتفاق بين البنك والعملاء ، والإيصالات ، ونفقات إدارة التحويل من بين الأوراق التجارية الأخرى. بالإضافة إلى ذلك ، تضاف إلى ذلك خاصية توافقه مع مختلف الخدمات التكميلية التي تقدمها المؤسسة المالية المتعاقد عليها للقيام بأعمال الإدارة والإدارة والمحاسبة وغيرها.

المزايا الرئيسية للتخصيم بدون حق الرجوع: بالإضافة إلى القدرة على الحصول مقدمًا على مدفوعات الفواتير المستحقة للعميل ، فإن أداة التخصيم دون الرجوع ، تقبل إجمالي مخاطر عدم السداد التي قد تكون موجودة ، فضلاً عن العقوبات المحتملة التي قد تنشأ والغرامات التي سوف يستتبع عدم الدفع.

وبهذه الطريقة ، فإن أصحاب المهن الحرة أو الشركة التي تتعاقد مع خدمة التخصيم دون الرجوع سيكونون قادرين على تجاهل الاحتمالات التي يحتمل حدوثها بكل حرية تامة ، على الرغم من أن هذه الميزة الهائلة تفترض بالطبع سعرًا أعلى من المعاملات مع حق الرجوع. ما هو أكثر من ذلك ، يتمتع التخصيم بدون حق الرجوع بميزة هائلة تتمثل في القدرة على تقليل المعلومات المحاسبية وإزالة الأصول وحسابات العملاء والتمويل بطريقة متسلسلة.

من يشارك في التخصيم؟

-العامل:

والتي يمكن أن تكون بنك التوفير أو البنك أو مؤسسة الائتمان المالي التي تقدم خدمات التخصيم.

-الزبون:

أي شركة تولد بعض الائتمان التجاري وتحتاج إلى خدمة التخصيم لتحصيل ديونها بشكل فعال.

- المدينون:

هم الأشخاص ملزمون بدفع القروض التجارية التي مُنحت لهم.

التخصيم هو أداة تمويل قصيرة الأجلتستهدف الشركات الصغيرة والمتوسطة الحجم ، في نفس الوقت الذي تقدم فيه خدمات مالية وتطور خدمات الإدارة والتنظيم والضمان بسبب نقص موارد المدينين من القروض الممنوحة.

تتضمن هذه الأداة صياغة عقد تكون بموجبه شركة متخصصة تُعرف باسم شركة التخصيم مسؤولة عن تحصيل الفواتير والفواتير والسندات الإذنية والإيصالات وتحصيل الاعتمادات المستحقة.

من خلال هذا العقد ، ستقدم شركة التخصيم خدمات متعددة ذات طابع مالي وإداري للشركة المستأجرة لخدماتها ، ومن بينها:

- إدارة المجموعات وإدارتها من الديون المستحقة على العملاء لشركة التخصيم. في أسواق اليوم ، تضطر الشركات الصغيرة والمتوسطة إلى توفير تسهيلات الدفع لعملائها ، وتقسيم وتأجيل تحصيل مبيعات المنتجات أو الخدمات التي تنتجها. لهذا السبب ، ازداد عدد الاعتمادات التي لم يتم تحصيلها ، مما أفاد شركات التخصيم.

- التحقيق المالي للعملاء ، أن لديهم ديوناً مستحقة مع شركة التخصيم وتصنيفها وفقاً لضمانات الملاءة الاقتصادية للسداد التي يتحملها العملاء. إنها معلومات قيمة للشركة والمستخدم عند منح التسهيلات الائتمانية. الهدف الأساسي هو تقليل مقدار المتعثرين إلى الحد الأدنى.

- الرقابة الإدارية على التحصيل والمدفوعات: يتكون من مهمة إدارية ، نتيجة لإدارة المجموعة. وبالتالي ستعمل الشركة التي تم تحصيلها على أساس العوامل على تقليل تكاليف الإدارة والتنظيم. يجب على شركة التخصيم الالتزام بمواعيد التحصيل المحددة بين شركة التخصيم وعملائها المدينين. سترسل الشركة إخطارات للمدينين قبل انتهاء الاعتمادات.

- من الضروري لاحظ أن جميع هذه الخدمات تنطوي على تكلفة. تتراوح رسوم العمولة أو الخصم بين 0.5٪ و 2٪ من المبلغ الإجمالي للفواتير المخصصة ، اعتمادًا على عدد المدينين والموقع ، من بين عوامل أخرى. بالإضافة إلى ذلك ، إذا طلبت شركة التخصيم من شركة التخصيم دفع مبلغ بعض الائتمانات ، فيجب دفع رسوم محددة مقابل ذلك.

- الحصول على تمويل بالدفع المسبق للفواتير. هذه بلا شك أهم خدمة تقدمها شركات التخصيم للشركات المستخدمة ، وهي الخدمة التي ساهمت أكثر من غيرها في تطويرها وقبولها في السوق الدولية. تلتزم شركة التخصيم بتزويد الشركة المتعاقدة مقدماً ، بمبلغ الاعتمادات التي لديها مع عملائها ، لغرض وحيد هو تسهيل تحسين السيولة لديها.

العوملة يشيع استخدام العوملة بدون حق الرجوع في إسبانيا. هذا يعني أن شركة التخصيم ، والمعروفة تقنيًا كعامل ، تتحمل مخاطر التخلف عن السداد من المدين.

يحقق التخصيم بدون حق الرجوع أرصدة أقل ، أصغر ، حيث يختفي الحساب المستحق مقابل العملاء والعلاوة المقابلة للتمويل المصرفي. وهذا يسمح بتحسين الربحية ، على عكس ما يعتقده الكثيرون ، فإن الميزانيات العمومية المخفضة هي أجمل من الناحية المالية.

مساوئ التخصيم

ومع ذلك ، فإن العوملة لها عيوب معينة مثل:

El نوع الاهتمام ، وهو أغلى بكثير في حالة التخصيم بدون حق الرجوع. منطقيا ، نظرا للمخاطرة التي تتحملها شركة التخصيم عند تحمل الديون.

العملاء الذين يتعين عليهم الدفع عن طريق التحويل أو عن طريق الشيك عند الاستحقاق ، كما هو الحال غالبًا مع أولئك الذين يتم احتسابهم في الاعتبار ، يتمتعون بسمعة سيئة بسبب تأخرهم في الدفع. مما يؤدي إلى ارتفاع معدل الفائدة ، وكذلك تصبح التسويات أعلى بسبب إطالة المدة. وفي مناسبات معينة ، ينتهي هذا بالعائدات ، عندما لا يستطيع العامل تحمل الانتظار ويقوم بشحنه مباشرة على حساب العميل مع الفوضى المالية ذات الصلة. منذ ترك آلية التحصيل بمبادرة من المدين ، عادة ما تكون لها هذه الخصائص.

المتطلبات الرئيسية للتخصيم

يجب أن يؤخذ في الاعتبار أن التخصيم يركز على الائتمانات التجارية التي تفي بالمتطلبات التالية:

- أن العمليات المنفذة هي من الأعمال التقليدية للعميل.

- ان المبيعات كانت للشركات.

- أن المنتجات المباعة غير قابلة للتلف.

- أن الاعتمادات قد تم تسجيلها كفواتير مطابقة.

- أن طريقة الدفع ليست طويلة الأمد.

تلبية هذه المتطلبات البسيطة ، يعد الحصول على خدمة التخصيم أداة بسيطة لفهمها واستخدامها ، بالإضافة إلى كونها فاعل خير لكلا طرفي الصفقة ، والحصول على نتائج إيجابية في معظم الأوقات.