公司的会计核算基于以下原则 双人比赛,这是基于这样一个前提,即任何经济行为都源于另一个具有相同价值但性质相反的行为。 该系统用于记录公司的所有会计操作。

复式录入法的特点是什么?

该会计系统受三个基本准则的约束:

- 没有 那里 没有对应物的物品,或者什么是相同的:没有债权人就没有债务人。

- 一个或多个借方账户对应一个或多个相同金额的贷方账户。

- 而且,与之前的模式相关, 数量的总和 在借方中输入的金额必须与在贷方中输入的金额相同。 在会计周期中的任何时间。

这些准则总结为以下等式:总资产等于总负债和权益的总和 (A = P + PN)。

在实践中,它何时应用于公司会计?

复式记账原则适用于每项会计操作。 如果我们考虑到公司有义务记录他们执行的所有会计操作——首先在 每日预订 然后,转移到 总帐- 很明显,复式记账系统在会计中被不断使用。

我们还必须记住,每个会计操作涉及两个或多个账户,并且在所有条目中至少有一个债务人和一个债权人账户。 因此,在 登贝拉 (位于条目的左侧)我们将放置资产和费用的增加以及负债和权益的减少。 相反,在 新闻 (条目的权利)我们将放置资产减少,负债增加以及权益和收入。

复式输入系统是您在学习时将学习的概念之一 行政与财务计划署. 这个高级学位周期将使您能够在公司的会计部门工作,负责管理不同领域的账目。

复式系统案例研究

下面的例子很简单,但它们用来说明复式系统如何应用于所有会计操作,否则,操作记录将是错误的:

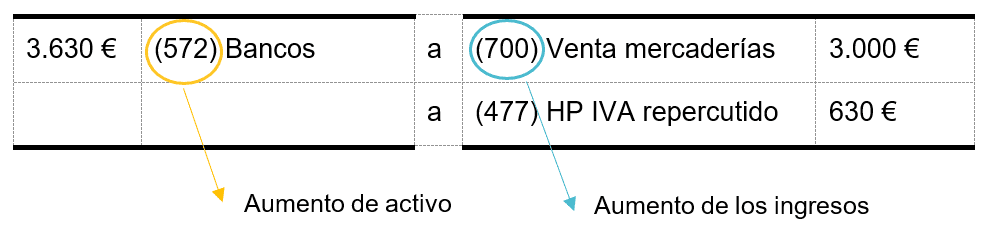

A 公司通过银行转帐从商品销售中收取 3.000 欧元(加上 21% 的增值税)。

输入的内容是:

也就是说,在债务中,我们将放置资产账户,在这种情况下是 (572) 家银行,而在信贷中,我们将放置收入:(700) 商品销售。 可以看出,借方和贷方的总和是一致的(3.630欧元),因此实现了双重输入系统。

相反,A 公司以 5.000 欧元(+ 增值税)的价格从供应商处购买商品,并将在两个月内付款。

要进行的输入将是:

在这种情况下,我们将在债务中放入费用,在信用中放入负债的增加 - 对供应商的未决付款,帐户 (400) 供应商 -。 与前面的例子一样,借方和贷方的总和重合,给出了双重输入法。

可以远程学习会计吗?

是的,您会在互联网上找到许多视频和教程,但是如果您想按照议程进行操作并获得一个 标题 官方 由教育部和FP授权,行政和金融高级学位是一个选择。 上 伊莱纳在线 您可以按照自己的节奏、时间、方式和地点学习,并得到老师的支持 教师,教学材料和 视频课 每周。 同样,您可以在离您最近的西班牙省首府参加每个科目的期末考试。