前阵子我们在博客上谈到了 金融期权. 它们是股票市场中可用的另一种投资和/或投机形式。 它们是一种乐器 可能非常复杂且难以理解,特别是对于刚开始经营这一资产类别的投资者。 这篇文章旨在作为一个衍生扩展来理解 金融期权常用的不同策略. 出于这个原因,如果您不知道它们是如何工作的或者您仍然有疑问,您可能有兴趣首先阅读期权市场是什么。 我强烈推荐它......有两种,看涨期权,看跌期权,它们既可以用于买入也可以用于卖出。 在我们不想要的方向上错误的订单可能会导致无限的损失。

但是,如果您已经走到这一步,并且打算继续深入研究期权市场,我将在下面介绍 3 种包含金融期权的策略。 我希望你能像我一样享受其中的一些。 现在是事情变得非常有趣和复杂的时候,但我希望你能利用它。 这些机会过去、现在和将来。 所以不急于学习。 让我们开始吧!

覆盖呼叫策略

Covered Call 策略,在西班牙语中也称为 Covered Call,包括 买入股票和卖出看涨期权 在同样的行动上。 在这个带有期权的策略中追求的主要目标是收取溢价。

执行方式

必须购买与期权或拟出售的期权中存在的标的股票相同数量的股票。 例如,如果您打算出售 2 个看涨期权,并且每个期权都有 100 股标的股票,那么理想的情况是购买 200 股该价值的股票。 主要原因是一旦到期日,如果股票高于期权的行使价,则很有可能会被执行。 当期权被执行时,买方将要求我们作为卖方以约定的价格购买股票。 让我们通过一个例子更好地了解整个过程:

- 我们的股票交易价格为 20 欧元。 事实证明,我们最近购买了这家公司的 00 股股票(或很久以前,事实是我们拥有它们)。

- 我们决定以 2 欧元的执行价格以 21 欧元的溢价和 0 个月的期限出售 60 份看涨期权。

- 如果股价下跌。 如果股价下跌,期权将不会被执行,因为它没有意义。 如果是这样更好,我们会卖得更贵! 简而言之,到期时会发生的情况是出售的看涨期权将到期,我们也会有本应偿还的溢价。 0 x 60 = 200 欧元韩元。

- 如果股价上涨。 让我们假设股票达到 25 欧元,我们有 21 欧元的期权。 那是 4 x 200 = 800 欧元的损失。 但是,通过购买股票,我们也赚取了差额,因此我们不必退还它,至少不必直接退还。 所以当到期日到来时,期权将被执行。 最终收益为 20 比 21,每股收益 1 欧元,外加 0 欧元的溢价。 也就是说,60 x 1 = 60 欧元。

到期前执行案例

在具有金融期权的策略中,有些情况下期权可以在到期前执行。 这与它们是美式期权还是欧式期权有关。 欧洲的只能在到期日执行而 美国人任何一天. 也就是说,如果出于任何原因买方发现提前执行它们更有利可图,作为卖方,我们将有义务在到期前以执行价格出售股票。 一个例子可能是在操作过程中进行了股息分配。 看涨期权的买方会看到股票价值下跌而不会受益,因此如果支付的溢价很小,他最终可以行使其权利。

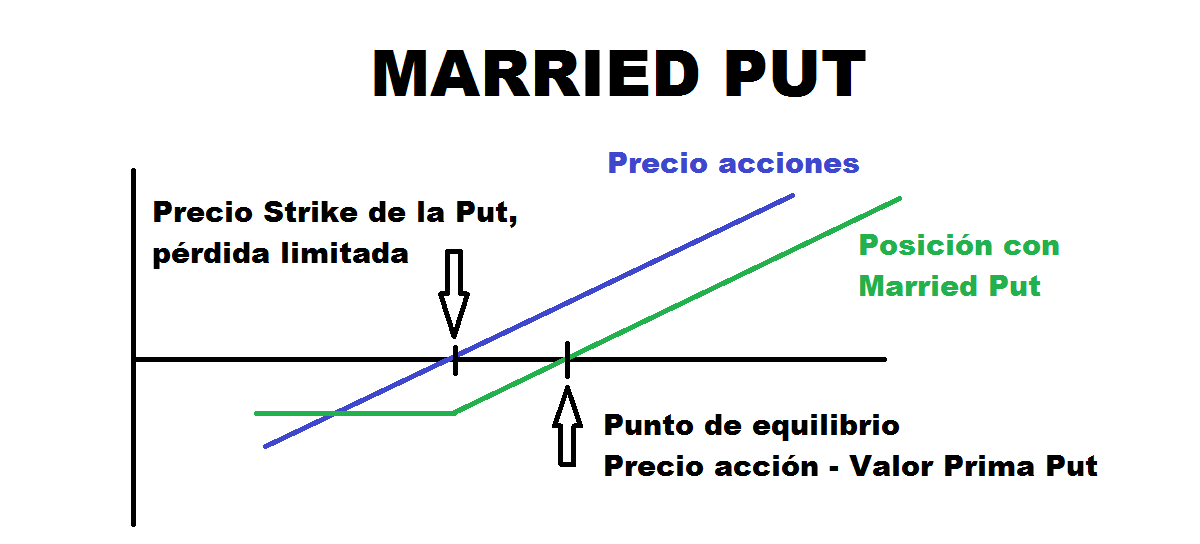

已婚看跌策略

在西班牙语中也称为 Put Protectora,这种带有期权的策略包括购买拥有已购买股票头寸的 Put。 这样,如果我们认为我们拥有的价值是看涨的,但它可能会遭受明显的下跌和 我们想保护自己免受跌倒,这个策略是理想的。 这样,我们将有权执行看跌期权,以便能够在到期日以更高的价格出售我们的股票,以防发生下跌。

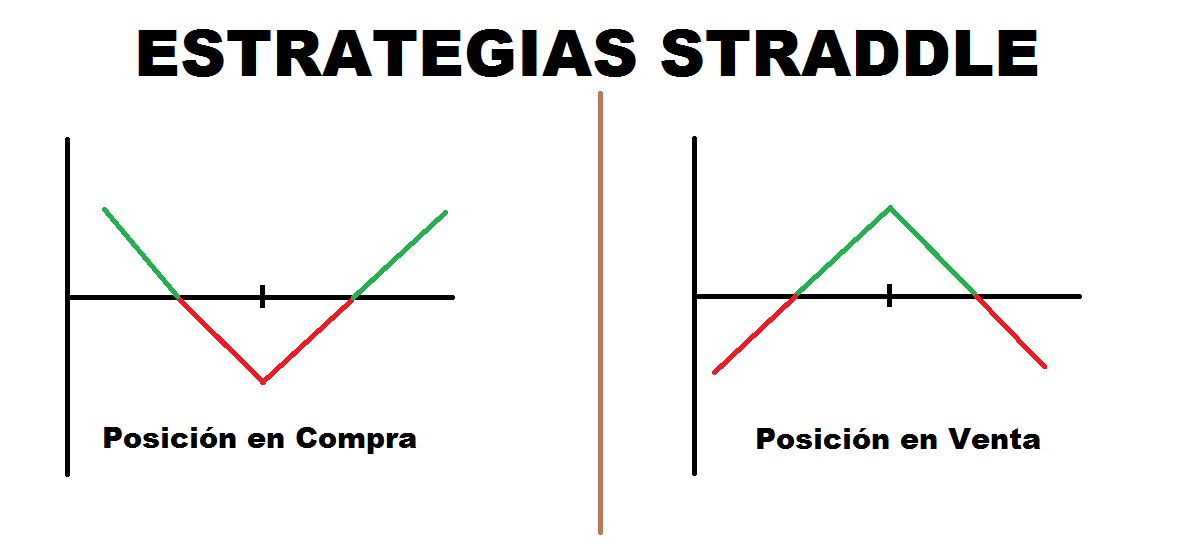

跨界策略

跨式策略是一种不需要购买股票的金融期权策略。 这个策略的积极部分是,只要我们认为我们有理由相信会有很多或很少的波动,我们就可以实施它。 为此,有两种类型的 Straddle,多头(或买入)和空头(或卖出)

多头跨式/买入

购买中的跨式包括 同时购买, 以相同的执行价格和相同的到期日 一个看涨期权和另一个看跌期权. 也可能出现变化,例如用现金购买它们,从而使溢价的价格最小化。

当认为会有很大的波动并且价格将采取强烈的向上或向下方向时,使用此策略,但这是未知的。 如果下跌,则看跌期权将升值,而如果上涨,则看涨期权将升值。 因此,预期的情况是价格走势强劲。

此操作的成本是两种期权的溢价,因此最坏的情况是股价在到期日保持不变。 我们将失去保费,几乎不可能摊销它们。

空头跨式/出售

出售的 Straddle 与前一个不同, 同时出售看涨期权和看跌期权 具有相同的到期日和执行价格。 在具有金融期权的策略中,这是风险最大的策略之一。 通常,预期会收取溢价,而预期标的物价格波动最小。 然而,最坏的情况是价格在某个方向上出现非常强劲的走势。 如果发生这种情况,这将转化为非常大的损失。 就我个人而言,我从未使用过这种策略,因为它存在风险。 对于我公开的内容 方法更多地用于教育目的而不是作为建议。

如果您有兴趣继续深化金融选择和一些更复杂的新策略,您不能错过第二部分!