Lần này, chúng tôi muốn đánh giá một chút về hai thuật ngữ được sử dụng rộng rãi trong thế giới tài chính và kinh tế vì chức năng đáng kinh ngạc của chúng khi nói đến mang lại kết quả cho các công ty và để biết liệu việc đầu tư vào một dự án nhất định có khả thi hay không, được gọi là NPV và IRR. Hai công cụ này có thể khiến bạn kiếm được nhiều tiền hoặc tránh xa những lựa chọn tồi của một công ty.

NPV và IRR là gì

NPV và IRR là hai loại công cụ tài chính từ thế giới tài chính rất mạnh mẽ và cung cấp cho chúng tôi khả năng đánh giá lợi nhuận mà các dự án đầu tư khác nhau có thể mang lại cho chúng tôi. Trong nhiều trường hợp, khoản đầu tư vào một dự án không được coi là một khoản đầu tư mà là khả năng bắt đầu một hoạt động kinh doanh khác do khả năng sinh lời.

Bây giờ, chúng tôi sẽ giới thiệu một chút về NPV và IRR, các khái niệm tài chính này riêng biệt để bạn có thể xem chúng được tính như thế nào và lựa chọn nào là tốt nhất tùy thuộc vào kết quả bạn muốn biết và các khả năng do NPV và IRR cung cấp.

NPV là gì

NPV hoặc Giá trị hiện tại ròngCông cụ tài chính này được gọi là sự chênh lệch giữa số tiền đầu tư vào công ty và số tiền đầu tư vào cùng một sản phẩm để xem liệu nó có thực sự là một sản phẩm (hoặc dự án) có thể mang lại lợi ích cho công ty hay không.

VAN có một lãi suất được gọi là tỷ lệ giới hạn và nó là tỷ lệ được sử dụng để liên tục cập nhật chính nó. Tỷ lệ cắt lỗ cho biết được đưa ra bởi người sẽ đánh giá dự án nói trên và được thực hiện cùng với những người sẽ đầu tư.

Tỷ lệ giới hạn NPV có thể là:

- Sự quan tâm mà bạn có trên thị trường. Những gì bạn làm là nhận một mức lãi suất dài hạn có thể dễ dàng đưa ra khỏi thị trường hiện tại.

- Tỷ lệ lợi nhuận của một công ty. Lãi suất được đánh dấu tại thời điểm đó sẽ phụ thuộc vào cách đầu tư được tài trợ. Khi nó được thực hiện bằng vốn mà người khác đã đầu tư, thì tỷ lệ cắt lỗ phản ánh chi phí vốn đi vay. Khi nó được thực hiện bằng vốn tự có, nó có một chi phí trực tiếp cho công ty nhưng nó mang lại lợi nhuận cho cổ đông

Khi tỷ giá do nhà đầu tư lựa chọn

Đây có thể là bất kỳ tỷ lệ nào bạn lựa chọn.

Nó thường được thực hiện với lợi nhuận tối thiểu mà nhà đầu tư dự định có và sẽ luôn thấp hơn số tiền mà anh ta sẽ đầu tư.

Nếu nhà đầu tư muốn một tỷ lệ phản ánh chi phí cơ hội, người đó ngừng nhận tiền để đầu tư vào một dự án nào đó.

NPV có thể được áp dụng như thế nào

Để biết cách sử dụng NPV chúng ta có công thức là NPV = BNA - Đầu tư. Van mà chúng ta đã biết nó là gì và BNA là lợi nhuận ròng được cập nhật hay nói cách khác là dòng tiền mà công ty có.

Phương pháp này phải luôn được sử dụng với lợi nhuận ròng được cập nhật chứ không phải với lợi nhuận ròng dự kiến của một công ty để tài khoản của chúng tôi không bị lỗi. Để biết những gì là BNA bạn phải chiết khấu TD hoặc tỷ lệ chiết khấu. Đây là tỷ suất sinh lợi tối thiểu và được biết như sau.

Nếu tỷ lệ cao hơn BNA, điều này có nghĩa là tỷ lệ chưa được thỏa mãn và chúng ta có NPV âm. Nếu BNA bằng với khoản đầu tư, điều này có nghĩa là tỷ lệ đã được đáp ứng, NPV bằng 0.

Khi BNA cao hơn có nghĩa là tỷ lệ đã được đáp ứng và ngoài ra, một khoản lợi nhuận đã được thực hiện.

Vì vậy, để chúng tôi nhanh chóng hiểu

Khi mà trường hợp cuối cùng, nó có nghĩa là dự án có lợi nhuận và bạn có thể tiếp tục với nó. Khi có trường hợp hòa, dự án có lãi vì lãi TD được hợp nhất nhưng bạn phải cẩn thận. Khi nó xảy ra trường hợp đầu tiên, dự án không có lợi nhuận và bạn phải tìm kiếm các lựa chọn khác.

Bạn phải chọn dự án mang lại cho chúng tôi lợi nhuận bổ sung tốt nhất.

Ưu điểm của NPV

Một trong những ưu điểm chính và lý do tại sao nó là một trong những phương pháp được sử dụng nhiều nhất là vì các dòng tiền thuần được đồng nhất tại thời điểm hiện tại. NPV hoặc Giá trị hiện tại ròng có khả năng làm giảm lượng tiền được tạo ra hoặc được đóng góp vào một đơn vị duy nhất. Ngoài ra, các dấu tích cực và tiêu cực có thể được nhập vào các tính toán lưu lượng tương ứng với dòng tiền vào và ra mà kết quả cuối cùng không bị thay đổi. Điều này không thể được thực hiện với IRR trong đó kết quả rất khác nhau.

Tuy nhiên, NPV có một điểm yếu Và đó là tỷ lệ được sử dụng để chiết khấu tiền có thể không hoàn toàn dễ hiểu hoặc thậm chí gây tranh cãi đối với nhiều người.

Hiện nay, khi đồng nhất lãi suất, đây là một trong những lựa chọn tốt nhất với độ tin cậy rất cao.

IRR là gì và nó được sử dụng như thế nào

IRR là gì? IRR hoặc tỷ suất hoàn vốn nội bộ, là tỷ lệ chiết khấu có trong một dự án và cho phép chúng tôi rằng BNA ít nhất bằng khoản đầu tư. Khi nói về TIR nói về TD tối đa mà bất kỳ dự án nào cũng có thể có để nó có thể được coi là phù hợp.

Để tìm IRR theo cách chính xác, dữ liệu sẽ cần là quy mô đầu tư và dòng tiền ròng dự kiến. Bất cứ khi nào IRR được tìm thấy, công thức NPV mà chúng tôi đã cung cấp cho bạn ở phần trên phải được sử dụng. Nhưng thay thế mức Van bằng 0 để nó có thể cung cấp cho chúng ta tỷ lệ chiết khấuhoặc là. Không giống như NPV, khi tỷ lệ này rất cao, nó cho chúng ta biết rằng dự án không có lợi nhuận, nếu tỷ lệ này thấp hơn, điều này có nghĩa là dự án có lãi. Tỷ lệ này càng thấp, dự án càng sinh lời.

Loại phương pháp này có đáng tin cậy không?

Bạn nên biết rằng những lời chỉ trích mà phương pháp này phải chịu là rất nhiều do mức độ khó khăn của nó đối với nhiều người. Tuy nhiên, ngày nay người ta đã có thể lập trình trong bảng tính và các phép tính khoa học hiện đại nhất cũng đi kèm với tùy chọn này. Họ đã đạt được rằng họ có thể được thực hiện trong vài giây.

Mặc dù vậy, việc quay trở lại cái được sử dụng nhiều nhất và cái chính, nó được thực hiện khi trong một dự án nhất định có thể thực hiện các khoản hoàn trả hoặc giải ngân đang gặp phải, không chỉ lúc ban đầu mà trong suốt thời gian sử dụng của nó, bởi vì dự án đang bị lỗ hoặc các khoản đầu tư mới đã được đưa vào.

Khi nào sử dụng VAN hoặc TIR

Cả NPV và IRR đều là hai chỉ số được các chuyên gia sử dụng rộng rãi, nhưng mỗi công cụ này đều có một công dụng cụ thể khi sử dụng chúng. Và thật thuận tiện để biết khi nào sử dụng NPV và khi nào IRR và cách đánh giá kết quả bạn nhận được từ cả hai.

Do đó, ở đây chúng tôi sẽ giới thiệu cho bạn một cách thực tế khi sử dụng từng loại trong số chúng.

Khi nào sử dụng VAN

NPV, nghĩa là, giá trị hiện tại ròng, nó là biến được nhiều công ty sử dụng để có thể đồng nhất các dòng tiền ròng. Đó là, giảm tất cả số tiền được tạo ra hoặc được đóng góp trong một con số duy nhất. Ngoài ra, nó là công cụ họ sử dụng để biết liệu một dự án có hoạt động hay không; nói cách khác, nếu có lợi ích dựa trên những gì đã được đầu tư.

Để làm điều này, họ sử dụng công thức NPV = BNA-Investment. Do đó, nếu khoản đầu tư lớn hơn BNA, con số thu được từ NPV là số âm; và nếu ngược lại thì có nghĩa là có lãi.

Vì vậy, nó nên được sử dụng khi nào? Khi bạn muốn biết liệu lợi nhuận ròng của bạn có thực sự tương xứng hay bạn đang bị lỗ. Trên thực tế, điều này nên được sử dụng hàng năm, mặc dù trên thực tế, các số liệu có thể được rút ra vào bất kỳ thời điểm nào trong năm (nhưng luôn có dữ liệu đến ngày đó).

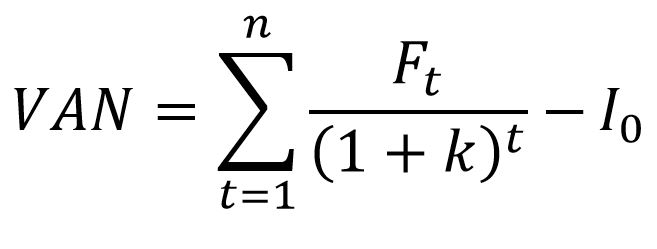

Công thức NPV là gì?

Tiếp theo là:

Trường hợp:

- Ft là các dòng tiền trong mỗi thời kỳ (t).

- I0 đại diện cho khoản đầu tư ban đầu.

- n là số kỳ được tính toán.

- k là lãi suất chiết khấu.

TIR là gì và nó dùng để làm gì?

Bây giờ chuyển sang IRR, bạn phải nhớ rằng, như chúng tôi đã nói với bạn, nó không giống với NPV, chúng là hai công cụ hoàn toàn khác nhau để đo những thứ tương tự, nhưng không giống nhau.

El Giá trị IRR được sử dụng để đánh giá liệu một dự án có sinh lời hay không, ngoài ra không có gì khác. Công thức được sử dụng giống như công thức của NPV, nhưng trong trường hợp này NPV là 0 và câu hỏi đặt ra là tìm ra tỷ lệ chiết khấu, hoặc khoản đầu tư.

Vì vậy, giá trị xuất hiện trong công thức đó càng cao, điều đó có nghĩa là dự án đó có lợi nhuận thấp hơn. Nhưng càng thấp thì lợi nhuận càng nhiều.

Nó được sử dụng khi nào?

Và nó nên được sử dụng khi nào? Trong trường hợp này, Nó là chỉ số tốt nhất để đánh giá khả năng sinh lời hay không của một dự án cụ thể. Nói cách khác, nó cung cấp cho bạn một dữ liệu cụ thể, nhưng dữ liệu này không thể được so sánh với dữ liệu của một dự án khác, đặc biệt nếu chúng khác nhau, bởi vì có nhiều biến hơn có tác dụng (ví dụ: một trong những dự án bắt đầu trong thời gian ngắn và sau đó tắt, hoặc bền hơn theo thời gian).

Nói chung, cả NPV và IRR đều cho biết liệu một dự án có thể được thực hiện hay không, tức là liệu có thu được lợi ích từ nó hay không. Không có công cụ nào tốt hơn hoặc công cụ khác để làm điều này, vì cả NPV và IRR đều bổ sung cho nhau và các nhà đầu tư sẽ tính đến kết quả của cả hai trước khi đưa ra quyết định.

Làm thế nào để biết IRR có tốt không

Sau tất cả những gì chúng tôi đã nói với bạn, không còn nghi ngờ gì nữa, chỉ số có thể có sức nặng nhất khi biết một dự án có tốt hay không là tỷ suất hoàn vốn nội bộ, tức là IRR. Nhưng làm thế nào để bạn biết liệu IRR có tốt hay không trong một dự án?

Khi đánh giá tỷ lệ này, tức là IRR, cần phải tính đến hai yếu tố rất quan trọng. Đó là:

- Quy mô của khoản đầu tư. Đó là, số tiền sẽ được đưa vào để thực hiện dự án đó.

- Dòng tiền ròng dự kiến. Đó là, những gì ước tính sẽ đạt được.

Để tính IRR của một doanh nghiệp, công thức NPV tương tự được sử dụng; nhưng thay vì nhận được điều này, những gì bạn làm là tìm hiểu tỷ lệ chiết khấu là gì. Do đó, công thức IRR sẽ là:

NPV = BNA - Đầu tư (hoặc tỷ lệ chiết khấu).

Vì chúng tôi không muốn tìm NPV, mà là Đầu tư, công thức sẽ giống như sau:

0 = BNA - Đầu tư.

BNA sẽ là dòng tiền ròng trong khi tôi là thứ chúng ta phải giải quyết.

Ví dụ, hãy tưởng tượng bạn có một dự án năm năm. Bạn đầu tư 12 euro và mỗi năm, bạn có dòng tiền ròng là 4000 euro (trừ năm ngoái là 5000). Do đó, công thức sẽ là:

0 = 4,000 / (1 + i) 1 + 4,000 / (1 + i) 2 + 4,000 / (1 + i) 3 + 4,000 / (1 + i) 4 + 5,000 / (1 + i) 5 - 12,000

Điều này cho chúng ta kết quả rằng i bằng 21%, điều này cho chúng ta biết rằng đó là một dự án có lợi nhuận và IRR là tốt, nếu nó thực sự là những gì dự kiến sẽ thu được. Hãy nhớ rằng giá trị càng thấp thì dự án bạn đang phân tích càng có lợi nhuận.

Và đây là lúc mà kỳ vọng về khả năng sinh lời phát huy tác dụng. Ví dụ, hãy tưởng tượng bạn có một dự án trông rất sinh lời và hấp dẫn. Và bạn hy vọng sẽ thu được lợi nhuận ít nhất 10% cho nó. Sau khi thực hiện các con số, bạn thấy rằng dự án sẽ mang lại cho bạn lợi nhuận là 25%. Đó là nhiều hơn bạn mong đợi, và do đó nó là một cái gì đó hấp dẫn và điều đó cho bạn biết rằng IRR là tốt.

Thay vào đó, hãy tưởng tượng rằng thay vì 25% đó, những gì IRR cung cấp cho bạn là 5%. Nếu bạn đạt điểm 10 và nó cho bạn điểm 5, kỳ vọng của bạn sẽ giảm đi rất nhiều, và trừ khi bạn nghĩ khác, dự án đó sẽ không tốt như vậy (và nó sẽ không có IRR tốt) dựa trên khoản đầu tư của bạn.

Nói chung, một doanh nghiệp an toàn và không có rủi ro, sẽ báo cáo IRR tốt, nhưng thấp. Mặt khác, khi bạn đặt cược vào các doanh nghiệp đòi hỏi rủi ro cao hơn một chút, miễn là bạn hành động bằng cái đầu và kiến thức, bạn có thể mong đợi rằng sẽ có IRR cộng với điều gì đó và do đó, tốt hơn. Ví dụ, ngay bây giờ các dự án công nghệ hoặc những dự án liên quan đến các lĩnh vực chính (nông nghiệp, chăn nuôi và đánh bắt cá) có thể mang lại lợi nhuận và có lợi.

Tóm lại

IRR hay tỷ suất hoàn vốn nội bộ là một chỉ số rất đáng tin cậy khi nói đến khả năng sinh lời của một dự án cụ thể. Khi thực hiện so sánh tỷ suất hoàn vốn nội bộ của hai loại dự án khác nhau, sự khác biệt có thể tồn tại về kích thước của chúng sẽ không được tính đến.

Bây giờ, sau khi biết tất cả những điều này, chúng tôi tự hỏi nó dễ hiểu? Chúng ta đã biết những gì VAN và TIR?

Có thể lúc đầu VAN và IRR là hai thuật ngữ khiến bạn hơi bối rối nhưng đối với hiệu quả hoạt động của công ty và hơn hết là để bạn không bị mất tiền, chúng là điều quan trọng hàng đầu, vì nhờ đó bạn có thể biết khi nào một dự án thực sự có lợi nhuận mà bạn có thể đầu tư vào nó hoặc nếu bạn có quyền lựa chọn giữa một số dự án, bạn có thể biết dự án nào sinh lời nhiều hơn.

Cũng cho phép bạn biết khi nào một dự án không sinh lời sự khác biệt mà bạn sẽ ngừng chiến thắng là gì.

Do đó, cả hai NPV và IRR là các công cụ tài chính bổ sung và họ có thể cung cấp cho chúng tôi dữ liệu có giá trị về các công ty hoặc dự án mà chúng tôi sẵn sàng đầu tư, đảm bảo rằng chúng tôi luôn có 100% lợi nhuận trong các dự án bạn muốn thực hiện.

Tìm hiểu ROE hoặc Lợi tức trên vốn chủ sở hữu là gì:

Xin chào, sẽ rất tuyệt nếu bạn bao gồm các công thức và ví dụ

Thông tin tuyệt vời !!!

Cảm ơn bạn đã cho chúng tôi chủ đề này một cách chi tiết

Tôi muốn có các công thức và ví dụ

THÔNG TIN RẤT HIỂU BIẾT, ĐỂ XEM CÁC BẠN TẢI LẠI VÍ DỤ ỨNG DỤNG, XIN CẢM ƠN CÁC BẠN ĐÃ THÔNG TIN

điều này tốt, bạn vui lòng bao gồm một ví dụ nhỏ, một bài tập. Xin chúc mừng.

Cảm ơn thông tin của bạn

Chào buổi sáng bạn trẻ rất tốt, phần giải thích và để hiệu quả hơn đó là những ví dụ điển hình có công thức và từ đó có thể vận dụng vào thực tế những gì tiếp xúc trên lý thuyết, xin cảm ơn và tôi mong các bạn làm tốt.