İktisat sözlüğünde tahakkuk tarihi En çok duyacağınız terimlerden biridir.. Ancak, herkes tam olarak ne anlama geldiğini bilmiyor.

Bu size olursa, kavramından türlerine ve akılda tutulması gereken önemli anahtarlara kadar bu terim hakkında bilmeniz gereken her şeyi tartışacağız.

son tarih nedir

Hata yapmamanız ve tahakkuk tarihinin ne olduğunu tam olarak anlamanız için size daha önce bir örnek veriyoruz.

hayal eder Mart ayında serbest meslek sahibi olarak kaydoldunuz. O ay ilk üç aylık dönemin son ayıdır ve 20 Nisan'a kadar ilk çeyrek için KDV'yi ibraz etme yükümlülüğünüz var. o tahakkuk tarihinin 20 Nisan'a kadar olduğu anlamına gelirO Hazineye KDV ödemekle yükümlü olduğunuz son gündür.. Bu, bunu her gün yapmanız gerektiği anlamına gelmez, bunun yerine, o çeyrek boyunca (veya bu durumda kaydolduğunuzdan beri) gelir ve giderlerinizi hesaba katmak için 1 ila 20 arasında bir süreniz olduğu anlamına gelir. daha sonra öde.

bunu fark etmiş olabilirsin bu tarihi bir şeyin olacağı an olarak tanımlayabiliriz.. Zaten idari bir olay, bir yükümlülük, bir ödeme olabilir... Bir başka deyişle, bir verginin ödenmesi, faturanın ödenmesi vb. bir işlemin gerçekleştirildiği andır.

Tahakkuk tarihi ile ödeme tarihi aynı mı?

Tahakkuk tarihinden bahsederken, çoğu kişi bu terimi ödeme tarihi ile karıştırır. Aslında ikisi tamamen farklı şeylerdir..

Tahakkuk tarihinin her zaman doğmuş bir yükümlülükle bağlantılı olduğu doğrudur, aynı gün veya önceki günlerde.

Ancak ödeme tarihi daha çok faturalandırmayla ilgili, tahakkukla değil (bu daha çok vergi ödemeleri için geçerlidir).

Tahakkuk tarihi türleri

Size daha önce de söylediğimiz gibi, vade bir yükümlülükle ilgilidir ancak bilmediğiniz şey birçok türü olduğudur.

Özellikle, aşağıdakiler:

Vergi tahakkuk tarihi

Bu büyük grupta bir kişinin ve/veya şirketin vergi ödemek zorunda olduğu tüm durumlar. Bu durumda, tarih, aşım için ek ücret veya cezaya tabi olmadan o vergiyi ödeyebileceğiniz son gün olacaktır.

Bunun içinde ikiye ayırabiliriz:

- KDV. KDV Kanunun 75 inci maddesine göre tahakkuk tarihinin mal tesliminde veya hizmet sunumunda tespit edilebileceğini belirten tarih. Her ikisinde de tahakkuk tarihi, malın alıcı tarafından halihazırda kullanılabileceği veya hizmetlerin sunulduğu an olacaktır.

- kişisel gelir vergisi Kişisel Gelir Vergisinin belirlenmiş bir tahakkuk tarihi vardır. Her yılın 31 Aralık'ı. O gün, vergi ödeme vaktinin geldiği gündür ve vergi döneminiz her zaman bir takvim yılıdır.

- Kurumlar vergisi. Bu, kişisel gelir vergisine benzer, ancak bu vergiyi ödemesi gereken ticari şirketlerle ilgilidir. Ve ne zaman olurdu? Peki, bunun tahakkuk tarihi olan 31 Aralık'ta bitiyor.

Modele bağlı olarak

Pek çoğunun bilmediği bir şey, sunulan modele bağlı olarak, bir veya başka bir tahakkuk tarihiniz olacaktır.. Spesifik olarak, en yaygın olarak aşağıdakileri bulacaksınız:

- Model 046. Tarih, modelin basıldığı tarih olacaktır. Telematik sunum durumunda, sunulduğunda.

- Model 50. Ücretleri, ödemeleri iptal etmek için kullanılır... ve tarih, işlemin gerçekleştirildiği an ile aynı olacaktır.

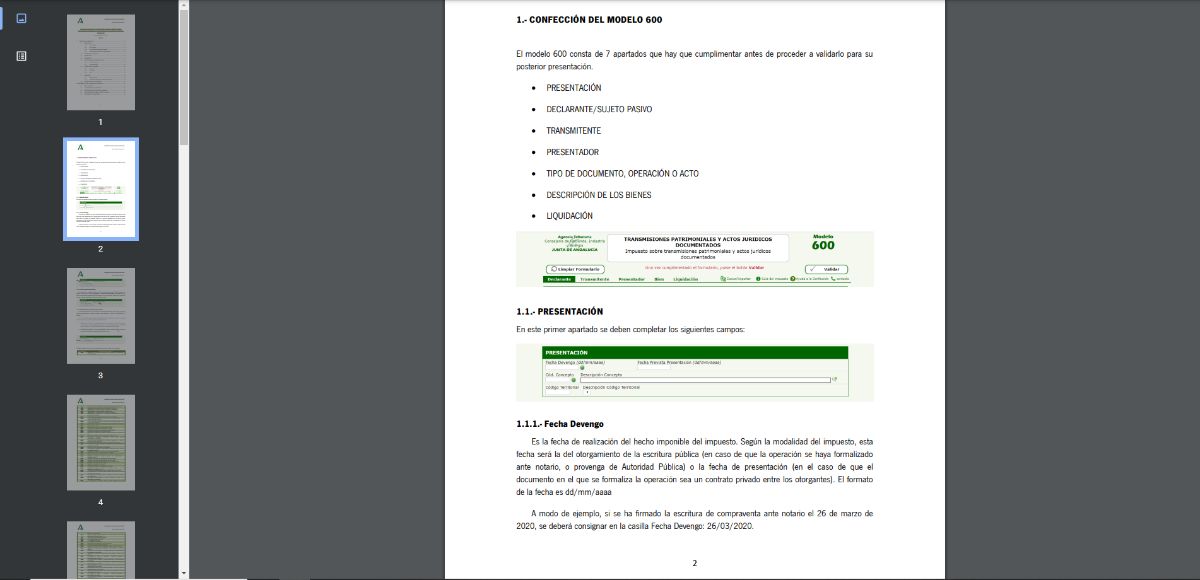

- modeli 600. Mülk Devirleri Vergisi ve Belgelenmiş Yasal İşlemler Vergisini sunmak için kullanmanız gereken budur. Tahakkuk tarihi, satışın noter aracılığıyla imzalandığı gün ile aynıdır.

- Model 620. Taşıtları ve diğer ulaşım araçlarını iletmek için kullanılandır. Tarih, satış sözleşmesinin imzalandığı gündür.

- Model 621. Bir öncekiyle ilgili olarak, iletim vergisini, yani şahıslar arasında araç satışını mahsup etmek için kullanılır. Daha önce olduğu gibi, tahakkuk tarihi, her iki taraf arasında alım satım sözleşmesinin imzalandığı tarihtir.

nerede düzenlenir

Şartların hangi kanunlarda kurulduğunu merak ediyorsanız iki taneden bahsetmemiz gerekiyor:

- 37 Aralık tarihli 1992/28 sayılı Kanun, Katma değer Vergisi. Yaygın olarak KDV Kanunu olarak bilinir.

- 58 Aralık tarihli 2003/17 sayılı Kanun, Genel Vergi.

Bu ikisi vergi düzenlemelerini ve vergi tahakkuklarını oluşturur.

Sunulacak modele göre tahakkuk tarihinin ne olduğu ve vergilerde olağan olanın ne olduğu şimdi size netleşti mi?