Faktoring özellikle nedir?

Faktoring finansal bir yöntemdirveya esas olarak küçük ve orta ölçekli işletmeleri hedefliyor. Bu süreç, borçlu oldukları şirket ile temerrüde düşen müvekkillerine verdikleri kredilerin tahsilini ihtisas şirketi kuran, faktör şirketleri olarak da bilinen faktoring yapan şirketler arasındaki sözleşmeden ibarettir. alacakların finansmanı, yönetimi ve idaresi ile birlikte ödeme garantisi.

El iş piyasası İş yönetimi tekniklerini değiştiren, çoğunlukla Kuzey Amerika pazarlarından gelen sözleşmelerin söz konusu olduğu bir dizi yeni modaliteye dahil olmuştur, bunlardan bazılarından bahsedebiliriz: kiralama, leasing, know how, mağazacılık, franchising ve Faktoring Birkaç söz için.

İspanya'da faktoring birlikleri, II. Direktif Avrupa'ya İspanyol düzenlemelerini kabul eden 3 Nisan 1994 tarihli Kanun ile Ekonomi ve Maliye Bakanlığına bağlı kredi finans şirketlerine entegre edilmiştir.

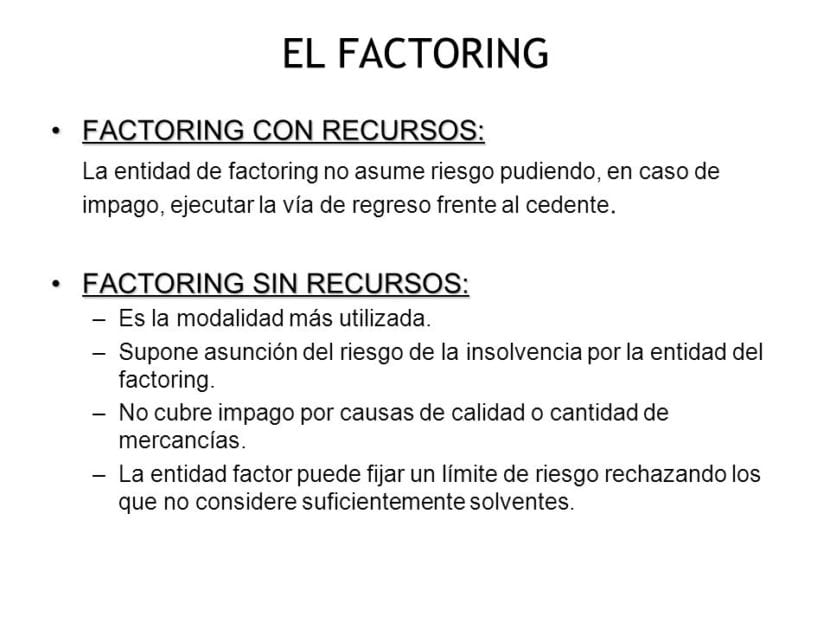

Geri dönüşlü ve geri dönüşsüz faktoring arasındaki farklar

Başvuru ile

In yinelemeli faktöringveya müşterinin faturalarını yönetecek ve tahsil edecek firma, tahsilat haklarının ödenmemesi veya geç ödenmesi durumlarından sorumlu olmayacağından ticari işlemden dolayı herhangi bir risk üstlenmez.

Bununla, borçluların sahip olduğu mali iflas riskini üstlenmeyeceklerini, ödenmemiş kredilerin tamamını müşteriye iade edebileceklerini kastediyorum.

Başvuru yok

El Geri dönüşsüz faktoring Yukarıda belirtilenin tam tersi, bu yöntemde borçlunun olası bir aczası durumunda faktoring hizmetini kiralayan firma sorumlu olmayacağı için mevcut riski üstlenmekle sorumlu olan faktoring şirketidir. Müşteri ile tedarikçi arasında gerçekleştirilen işlemin ve müşteri faturaların peşin ödemesini müşterisine yapmış olsa bile, parayı peşin talep edemeyecektir.

Bu da finansal yöntemFaktoring şirketi, daha önce sözleşmede belirlenen teminat limiti kadar, kullandırdığı kredilerin borçlunun sahip olabileceği acizlik riskini üstlenmekle görevli olacaktır.

Geri dönüşlü ve geri dönüşsüz faktoring tekliflerinin avantajları

Faktoring konsolide oldu Son yıllarda, iş alanında en çok kullanılan ve faydalı araçlardan biri olmuştur, çünkü bu yararlı araç, şirketlerin aldıkları geliri sürekli olarak yasallaştırmanın yanı sıra, hızlı bir şekilde likidite elde etmelerine yardımcı olur. .

Rücu Faktoringinin Başlıca Avantajları: Bu yöntemin müşterilerine sunduğu pek çok ayrıcalık arasında, her türlü ödeme şekli ve herhangi bir iş faaliyeti sektörü için açık geçerliliği, banka ve müşteriler arasında, makbuzlar ve diğer ticari kağıtların yanı sıra transfer yönetimi giderleri arasında anlaşarak öne çıkmaktadır. Buna ek olarak, diğerlerinin yanı sıra yönetimi, idareyi, muhasebeyi yürütmek üzere tutulan finansal kurum tarafından sağlanan çeşitli tamamlayıcı hizmetlerle uyumlu olma özelliği de eklenmiştir.

Geri dönüşsüz faktoringin başlıca avantajları: Faktoring aracı, müşterinin borçlu olduğu faturaların ödemesini peşin alabilmenin yanı sıra, geri dönüşü olmayan faktoring aracı, oluşabilecek olası yaptırımları ve cezaları olduğu gibi, var olabilecek toplam ödememe riskini de kabul eder. ödeme yapılmaması gerekli olacaktır.

Bu şekilde, serbest meslek erbabı veya faktoring hizmetini rücu etmeden sözleşme yapan şirket, meydana gelmesi çok muhtemel olasılıkları tamamen özgürce göz ardı edebilecektir, ancak bu muazzam avantaj, geri dönüşlü faktoring işlemlerinden daha yüksek bir fiyatı varsaymaktadır. Daha ne, Geri dönüşsüz faktoring, muhasebe bilgilerini azaltma, varlıkları, müşteri hesaplarını ve finansmanı zincirleme bir şekilde kaldırabilme gibi muazzam bir avantaja sahiptir.

Faktoring'e kimler dahil olur?

-FAKTÖR:

Tasarruf bankası, banka veya Faktoring hizmetleri veren Finansal Kredi Kuruluşu olabilir.

-MÜŞTERİ:

Bir miktar ticari kredi üreten ve borçlarını etkin bir şekilde tahsil etmek için Faktoring hizmetine ihtiyaç duyan herhangi bir şirket.

-BORÇLAR:

Kendilerine verilen ticari kredileri ödemekle yükümlü kişilerdir.

Faktoring kısa vadeli bir finansman aracıdır, küçük ve orta ölçekli şirketlere yönelik olup, aynı zamanda finansal hizmetler sağlamakta, kullandırılan kredilerin borçlularının kaynak yetersizliğinden dolayı idare, yönetim ve garanti hizmetleri geliştirmektedir.

Bu araç, faktoring şirketi olarak bilinen uzman bir şirketin faturaları, faturaları, senet senetlerini, makbuzları ve ödenmemiş alacakları tahsil etmekten sorumlu olduğu bir sözleşmenin hazırlanmasını içerir.

Bu sözleşme sayesinde, Faktoring şirketi birden fazla hizmet verecek hizmetlerini kiralayan şirket için finansal ve idari nitelikte olup, bunlardan aşağıdakileri vurgulayabiliriz:

- Koleksiyon yönetimi ve yönetimi müvekkillerinin faktoring şirketine borçlu olduğu ödenmemiş borçlar. Günümüz pazarlarında küçük ve orta ölçekli şirketler, ürettikleri ürün veya hizmetlerin satışlarını bölerek tahsilatını erteleyerek müşterilerine ödeme kolaylığı sağlamak zorunda kalıyor. Bu nedenle tahsili bekleyen kredilerin sayısı artmış, bu da faktoring şirketlerine fayda sağlamıştır.

- Müşterilerin mali araştırması, faktoring şirketi ile ödenmemiş borçları olduğu ve müşterilerin sahip olduğu ekonomik ödeme gücü teminatlarına göre sınıflandırılması. Şirket için, kredi imkanları verirken bir kullanıcı için değerli bilgilerdir. Birincil amaç, temerrüde düşenlerin miktarını en aza indirmektir.

- Tahsilat ve ödemelerin idari kontrolü: Koleksiyon yönetimi görevinin bir sonucu olan bir idari görevden oluşur. Faktored şirket böylece idare ve yönetim maliyetlerini düşürecektir. Faktoring şirketi, faktoring şirketi ile borçlu müşterileri arasında belirlenen tahsilat sürelerine uymalıdır. Şirket, kredilerin süresi dolmadan borçlulara bildirim gönderecektir.

- Bu gerekli tüm bu hizmetlerin bir maliyet gerektirdiğini unutmayın. Komisyon veya faktoring ücreti, diğer faktörlerin yanı sıra borçlu sayısına, yerine bağlı olarak tahsis edilen faturaların toplam tutarının% 0.5 ile% 2'si arasında değişmektedir. Ayrıca, faktoring şirketi, faktoring şirketinden bir miktar kredi avansı talep ederse, bunun için belirli bir ücret ödenmesi gerekir.

- Faturaların peşin ödenmesi ile finansman sağlanması. Bu, şüphesiz, faktoring şirketlerinin kullanıcı firmalara sunduğu en önemli hizmettir ve uluslararası pazarda gelişmesine ve kabul görmesine en çok katkı sağlayan hizmettir. Faktoring şirketi, sadece likiditesini iyileştirmek amacıyla müvekkillerine sahip olduğu kredi miktarını müteahhit firmaya peşin vermekle yükümlüdür.

Faktoring İspanya'da yaygın olarak kullanılan, geri dönüşsüz faktoringdir. Bu, teknik olarak faktör olarak bilinen faktoring şirketinin temerrüt riskini borçludan üstlendiği anlamına gelir.

Geri ödemesiz faktoring, müşterilere karşı olan hesap ve buna karşılık gelen banka finansmanı primi ortadan kalktığı için daha düşük, daha düşük bakiyeler sağlar. Bu, birçok kişinin düşündüğünün aksine, daha iyi karlılık sağlar, bilançoların azalması finansal açıdan daha güzeldir.

Faktoringin dezavantajları

Bununla birlikte, faktoringin aşağıdaki gibi bazı dezavantajları vardır:

El ilgi türü, geri dönüşsüz faktoring durumunda bu çok daha pahalıdır. Mantıksal olarak, faktoring şirketinin borçlarını üstlenirken aldığı risk göz önüne alındığında.

Faktoring uygulananlarda çoğu zaman olduğu gibi, havaleyle veya çekle ödeme yapmak zorunda kalan müşteriler, ödemelere geç kaldıkları için kötü bir üne sahiptir. Bu da faiz oranının yükselmesine ve ayrıca vadelerin uzaması nedeniyle yerleşimlerin yükselmesine neden olur. Ve belirli durumlarda, faktör artık beklemeye dayanamadığında ve bunu doğrudan ilgili finansal karmaşa ile müşterinin hesabına borçlandırdığında, bu geri dönüşlerle sonuçlanır. Tahsilat mekanizmasını borçlunun inisiyatifinde bıraktığı için genellikle bu özelliklere sahiptir.

Faktoring için temel gereksinimler

Faktoringin aşağıdaki gereksinimleri karşılayan ticari kredilere odaklandığı unutulmamalıdır:

- Gerçekleştirilen operasyonların müşterinin geleneksel işine ait olduğu.

- Satışların şirketlere yapıldığını.

- Satılan ürünlerin dayanıksız olmaması.

- Kredilerin uygun faturalar olarak kaydedilmiş olması.

- Ödeme yönteminin uzun vadeli olmadığı.

Bu basit gereklilikleri yerine getirmek, bir faktoring hizmeti almak, anlaşılması ve kullanılması basit bir araçtır ve anlaşmanın her iki tarafına da bir hayırseverdir ve çoğu zaman olumlu sonuçlar elde eder.