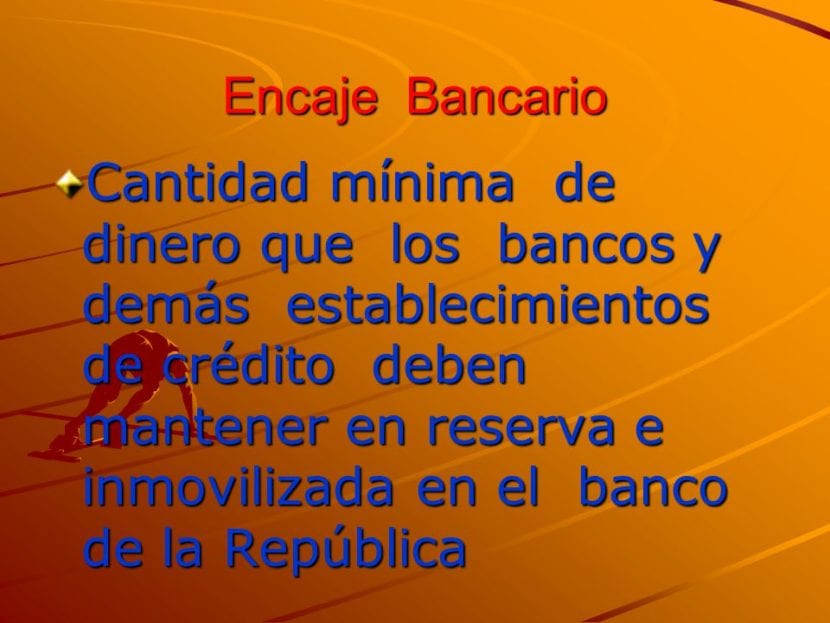

Bankacılık rezervi ve işlevleri

Hakkında konuşurken bir ülkenin banka rezerviKamuya açık olarak yakalanması için dondurulmuş tutulması gereken ürünlerinin bir yüzdesine atıfta bulunuyoruz. Ekonomi içinde bunları merkez bankasının parayla yaptığı gibi yansıtabiliriz; Merkez bankası bir rezerv kullandığında, bunu ülke içinde tutulan para miktarını artırmak veya azaltmak için yapar.

Yüksek dantel

Sahip olduğun zaman yükselme eğilimi olan dantel türüÜlkenin kuruluşları, herhangi bir türden kredi veya kredi yapmak için daha az kaynağa sahip olmaya başlar; Bu, rezervasyon sayısının daha fazla olması gerektiği anlamına gelir.

Bu önlem sayesinde, Merkez Bankası, bu sistemle yönetilen bankaların ve kendilerine belirtilen standartlara uymaktadırlar; her zaman gerektiğinde ödünç verebilmek için yeterli sermayeye sahip olacaklar.

Bu sistem ne için kullanılır?

İlgilenen bir sistemdir daha sonra ödünç verebilmek için para toplamak ve piyasa spekülasyonuna dayalıdır. Bir kez para topladıktan sonra, banka küçük bir kısmını tutmalı ve bir başkası onu para akışı sağlamak için kullanmalıdır, bankanın ayırdığı küçük kısım banka rezervidir.

Buna bir örnek şudur:

Biraz daha iyi anlayabilmeniz için basit bir örnek vereceğiz. Banka, bir milyon Euro'luk hesap açan bir müşteriyi ele geçirir. Bu milyon Euro'nun bir kısmını yatırım yapabilmek için banka kullanacak; ancak milyonun tamamını kullanamazsınız, bu yüzden en sağlıklı şey 150.000 Euro'luk banka rezervinden tasarruf etmek olacaktır.

Dantel çeşitleri

Dantelin içinde farklı var dantel türleri. Finansal ürün ne kadar çözücü olursa, rezerv gereksinimi o kadar yüksek olur; çünkü bu, kişinin herhangi bir zamanda bankadan para isteyebileceği ve karşılık vermesi gerektiği anlamına gelir.

Bu, çek hesaplarında en sık karşılaşılan durumlardan biridir, çünkü kişinin günlük ödemelerinde kullanabilmesi için bu parayı istediği zaman alması ve ihtiyaç duyduğunda bankanın ona vermesi gerekir.

Çoğu banka, yatırım yapmak için çek hesaplarındaki parayı kullanmamayı tercih eder ve bu tür hesaplar için faiz ödemiyorlar, çünkü çalışamayacakları para paradır ve onu elden çıkaramazsınız.

Cuando bir bankın dantelleri çok düşükBu, birikimlerini oraya yatıran kişide bir miktar güvensizliğe yol açabilir, çünkü parasını geri alamayacak olma olasılığı yüksektir.

Banka neden paramı iade edemiyor?

Bu, özellikle üst kısımda yorumladığımız gibi cari hesaplarda normal değildir. Ancak, bir bankanın çok banka rezervine sahip olduğunu ve müşterilerinin tüm parasını yatırmaya başladığını hayal edelim. Birikimlerini oraya koyan insanlar paralarını geri almak istiyorlar ama banka istese bile veremiyor çünkü o para yatırım yapmak için kullanıldı ve mevcut değil. Bankanın rezerv oranı yüksek olsaydı, parayı o anda isteyen kişilere vermek ve kalanını yatırımlarla geri almak için yeterli likiditeye sahip olacağı için bu olmazdı.

Ancak, bir an olması durumunda finansal kaos ve tüm insanlar aynı anda parasını çekmek isterse, bir banka çöküşüne girer söz konusu bankanın, parayı talep eden herkese vermek için gerekli ödeme gücüne sahip olmadığı ve bu noktada, merkez bankasının ekonomik bir kurtarması veya söz konusu bankanın daha büyük biriyle birleşmesi ikinci seçenek olmasına rağmen devreye girecektir. çok daha uzun sürer ve yalnızca bankalar iflas ettiğinde gerçekleşir.

Rezerv şartının belirlenmesinden kim sorumludur?

Merkez bankası, her banka için bir rezerv şartı sunmakla görevlidir. Söz konusu merkez bankası, kamu kuruluşlarında veya herhangi bir tür özel varlıkta bunu yapma yetkisine sahiptir.

Merkez Bankası tarafından belirlenen rezerv için bulundurulması gereken mevduat yüzdesi nedir

Bir kamu kurumuna uygunluk, özel bir kurumla aynı değildir.

Özel kurumlar için, söz konusu olduğunda toplamın% 2'si kadar tek bir rezerv olmalıdır.

1. Mevduatlar ve mevduatlar

2. Borsaya kayıtlı menkul kıymetler

Söz konusu olduğunda kamu sektörü kurumları, borsaya kayıtlı menkul kıymetlere ek olarak, yapılan her türlü kaynak yaratma veya mevduat için% 4'lük tek bir rezerv oluşturulmuştur.

Bir tasfiye süreci gerçekleştiğinde uyulması gereken talimatlar nelerdir

Kuruluşlar bir tasfiye sürecindeyken, bu türden herhangi bir uyum gerekmeyeceğinden, rezerv gereksinimlerinin karşılanması söz konusu olduğunda herhangi bir yükümlülükleri yoktur.

Cuando bir zorunlu karşılık hesabı merkez bankasında bulunan bir kurumdakurulması gerektiği gibi

Özel kurumlarda. % 100 Euro'ya sahip olmanız ve bu yerdeki tüm özel kurumların merkez bankasında bir hesabının olması gerekir.

Bir yıldan daha kısa bir süre içinde merkez bankası aracılığıyla ihraç edilen finansal ürünlerin geri ödemelerinin en fazla 75'ine sahip olmalısınız.

Kamu kurumlarında. Likidite rezervlerinde ne kurulu olursa olsun en az% 05 nakit paraya sahip olmalısınız.

Kamu kuruluşlarının sahip olması gereken% 4'lük kısmı tamamlanıncaya kadar kalan yüzde, bir yıldan az geri ödemeli merkez bankası tarafından ihraç edilen rezerv yatırım belgeleri için olacaktır.

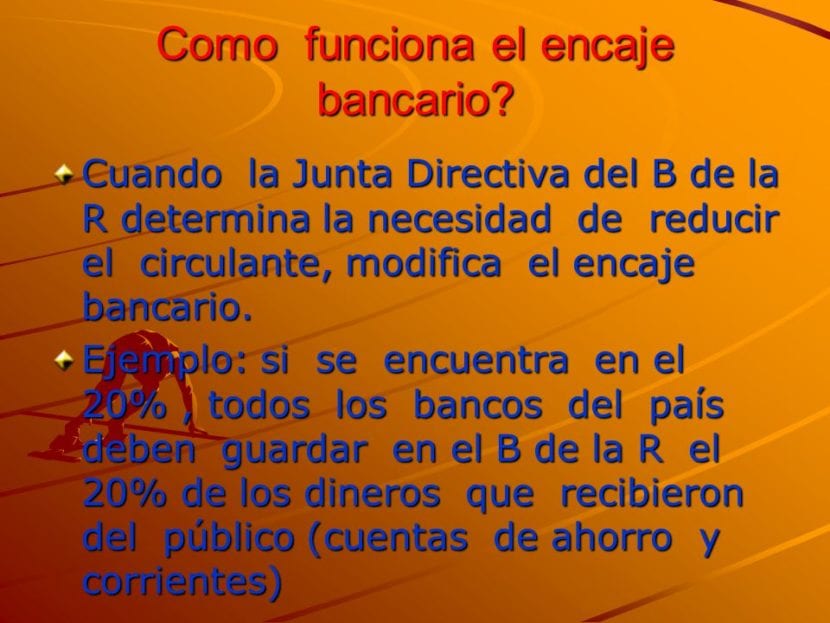

Merkez bankası kurallarına göre bankacılık rezervi tam olarak nasıl çalışır?

Rezerv miktarı artmaya başladığında, daha fazla sayıda kuruluş, ihtiyacı olan kişilere kredi veya kredi verebilmek için daha az hafızaya sahip olmaya başlar. Bu, bu işletmelerin bu süre zarfında masraflarını ve kredilerini karşılayabilmek için daha büyük bir yedek sermaye bırakmaları gerektiği anlamına gelir. Bu olduğunda, insanlara borç verilecek çok daha az para ve dolaşımda olan çok daha az para vardır ve bu da likiditede bir azalmaya neden olur.

Merkez bankasının zorunlu karşılık yüzdesini düşürdüğü anda, bankalar bir kez daha ekonomik ödeme gücüne sahip oluyor ve ulusal düzeyde kurumlara ve bankalara bir kez daha kredi vermelerine olanak sağlıyor. Bu, insanların ödünç verecek çok daha yüksek miktarda paraya sahip olmalarına ve elde edilen para miktarının akmaya başlamasına neden olur.

Bu grafikte ne demek istediğimizi biraz daha iyi görebilirsiniz

Merkez Bankası bünyesinde, tüm kuruluşların uyması gereken aşağıdaki noktalar belirlenmiştir:

1- Yasal olan minimum rezerv faiz oranının ne olduğunu ve oluşturulması gereken rezerv oranlarının ne olduğunu belirlemelisiniz.

2- Tüm banka ve kurumların belirlenen zorunlu karşılık türlerine uyup uymadıkları kontrol edilmeli ve uymadığı takdirde merkez bankası yasal çerçevede olmayan kuruluşlara yaptırım uygulayabilecektir.

3- Merkez Bankası, karşılanması gereken zorunlu karşılık dönemlerini belirler ve herkesin bunlara uymasını sağlar.

4- Merkez Bankası, zorunlu karşılık oluştururken her bir bankanın sahip olması gereken yükümlülüklerin hangileri olduğunu belirleyen bankadır.

5- Dantel uygulaması için hesaplama yapar ve aynı zamanda yöntemi öğretir.

6- Söz konusu gereklilikleri sunarken bir raporun içermesi gereken hususlarda emir verin.

7- Bir uyumun siyasi düzeyde olması gereken genel kuralları çıkarır.

Merkez Bankası tarafından belirlenen zorunlu karşılık yükümlülüğüne başlıca etkileri nelerdir?

1. Bankaların her birinde müşterilere verilen mevduatlar çok daha iyi kontrol edilir ve daha yüksek güvenliklidir.

2. Daha büyük miktarda likidite var.

3. Bir ülkenin para birimini kontrol etmek için en iyi araçlardan biridir.

4. Her bir ipoteğin kredisinin genişlemesini kontrol etmek mümkündür.

5. Oranlardaki değişiklikler geçerli olmaya başlayabilir

6. İyi kontrol yapılmazsa ulusal rezervleri etkileyebilir.

7. Rezerv gereksinimleri doğru bir şekilde yönetilmezse ülkeyi riske atabilir.