Ano ang partikular na pag-iingat ng factoring?

Ang factoring ay isang pamamaraang pampinansyalo naglalayong pangunahin sa mga maliliit at katamtamang laking negosyo. Ang prosesong ito ay binubuo ng isang kontrata sa pagitan ng kumpanyang pinagkakautangan nila, na nagtataguyod sa isang dalubhasang kumpanya ng koleksyon ng kanilang mga kredito na ipinagkaloob sa kanilang mga kliyente na nahulog sa default, ang mga kumpanya na nakatuon sa factoring na kilala rin bilang mga factor factor, ay nagbibigay din ng mga serbisyo ng financing, pamamahala at pangangasiwa ng mga matatanggap, pati na rin garantiya sa pagbabayad.

El pamilihan ng negosyo Ito ay kasangkot sa isang hanay ng mga bagong modalidad kung saan nababahala ang mga kontrata, na karamihan ay nagmula sa mga pamilihan ng Hilagang Amerika, na nagbago sa mga diskarte sa pamamahala ng negosyo, maaari nating banggitin ang ilan tulad ng: pagrenta, pag-arkila, alam kung paano, paninda, franchise at Factoring upang pangalanan ang ilan.

Sa Espanya, ang mga asosasyon ng pag-iingat ay isinama sa mga kumpanya ng pananalapi sa kredito, na kaakibat ng Ministri ng Ekonomiya at Pananalapi, sa pamamagitan ng Batas 3/1994 ng Abril 14, na gumagamit ng mga regulasyon ng Espanya sa II Direktibong Europa.

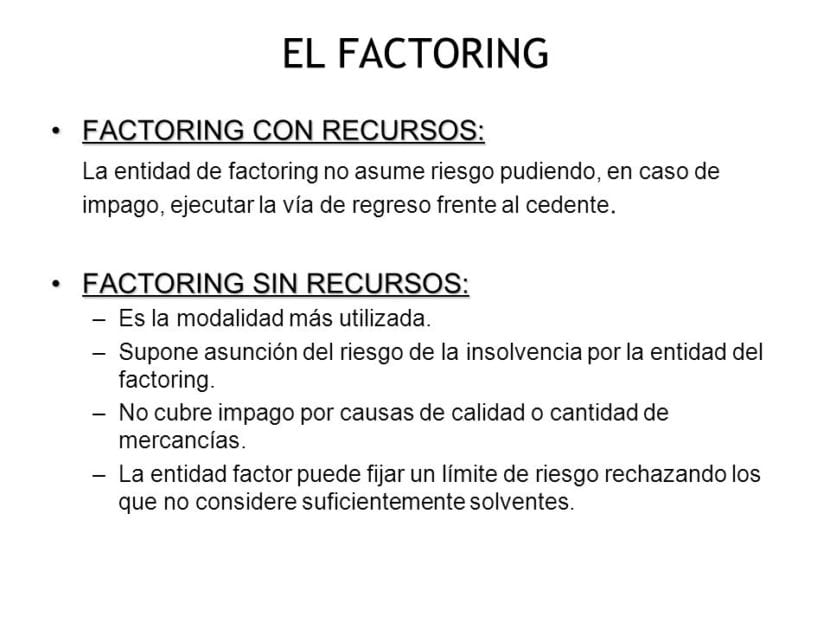

Mga pagkakaiba sa pagitan ng recourse at non-recourse factoring

Sa recourse

Sa factoring sa recurso, ang kumpanyang namamahala at kumukolekta ng mga invoice ng customer, ay hindi mananagot sakaling hindi pagbabayad o huli na pagbabayad ng mga karapatan sa koleksyon, kaya't hindi ito nag-aakalang anumang peligro ng komersyal na transaksyon.

Sa pamamagitan nito, ibig kong sabihin na hindi nila tatakbo ang peligro ng kawalan ng pananalapi na mayroon ang mga may utang, na maibabalik sa kliyente ang buong halaga ng mga hindi nabayarang kredito.

Walang reklamo

El Non-recourse factoring Ito ay ganap na kabaligtaran ng nabanggit na, sa pamamaraang ito, ang kumpanya na kumuha ng serbisyo sa pag-iingat ay hindi mananagot sa kaso ng isang posibleng pagkasubso ng may utang, at dahil dito ay ang kumpanya ng pag-iingat na responsable para sa pag-aakala ng mayroon nang panganib ng pagpapatakbo na isinagawa sa pagitan ng kliyente at tagapagtustos, at kahit na ang huli ay nagawa ang paunang pagbabayad ng mga invoice sa kanyang kliyente, hindi siya maaaring humiling ng pera nang maaga.

Sa pamamaraang pampinansyal, ang kumpanya ng factoring ay magiging singil ng pag-aakalang panganib ng kawalan ng utang na ang may utang ng mga kredito na naibigay ay maaaring magpakita, hanggang sa limitasyon sa saklaw na naitatag sa kontrata dati.

Mga kalamangan na nag-aalok ng recourse at non-recourse factoring

Pinagsama ang factoring Sa mga nagdaang taon, ito ay isa sa mga pinaka ginagamit at kapaki-pakinabang na tool sa kapaligiran ng negosyo, dahil pinapayagan ng kapaki-pakinabang na tool na ito na uriin sa isang maayos, pati na rin ang patuloy na pagsasabatas ng kita na natatanggap ng mga kumpanya, na tumutulong sa kanila na mabilis na makakuha ng likido .

Pangunahing bentahe ng recourse factoring: Kabilang sa maraming mga konsesyon na inaalok ng modality na ito sa mga kliyente nito, ang malinaw na bisa nito para sa anumang anyo ng pagbabayad at anumang sektor ng aktibidad ng negosyo ay higit na namumukod-tangi, sumasang-ayon sa pagitan ng bangko at ng mga kliyente, ang mga resibo, paglipat ng mga gastos sa pamamahala kasama ng iba pang komersyal na papel. Bilang karagdagan, sa ito ay idinagdag ang katangian na ito ay katugma sa iba't ibang mga pantulong na serbisyo na ibinigay ng institusyong pampinansyal na tinanggap upang isagawa ang pamamahala, pangangasiwa, accounting, bukod sa iba pa.

Pangunahing bentahe ng non-recourse factoring: Bilang karagdagan sa kakayahang makakuha nang maaga ang pagbabayad ng mga invoice na inutang ng kliyente, ang tool na nagtutuon nang walang recourse, ay tumatanggap ng kabuuang peligro ng hindi pagbabayad na maaaring mayroon, pati na rin ang maaaring mga parusa na maaaring lumitaw at pagmumultahin ang hindi kinakailangan ng pagbabayad.

Sa ganitong paraan, ang nagtatrabaho sa sarili o kumpanya na kumukuha ng serbisyo sa pag-iingat na walang recourse ay maaaring balewalain nang may ganap na kalayaan ang mga kaganapan na malamang na mangyari, bagaman siyempre ang napakalaking kalamangan na ito ay nagpapalagay na mas mataas ang presyo kaysa sa pag-iingat ng mga transaksyon na may recourse. Ano pa, Ang paglalagay ng fact na hindi recourse ay may napakalaking kalamangan na mabawasan ang impormasyon sa accounting, pag-aalis ng mga assets, account ng customer at financing sa isang kadena na paraan.

Sino ang kasangkot sa Factoring?

-ANG KATOTOHANAN:

Alin ang maaaring maging bangko sa pagtitipid, bangko, o pagtatag ng Pinansyal na Credit na nagbibigay ng mga serbisyo sa Factoring.

-ANG KLIYENTE:

Ang sinumang kumpanya na bumubuo ng ilang komersyal na kredito at nangangailangan ng isang serbisyo sa Factoring upang makolekta nang epektibo ang mga utang.

-YONG MGA Utang:

Sila ang mga taong obligadong magbayad ng mga komersyal na kredito na ipinagkaloob sa kanila.

Ang factoring ay isang panandaliang tool sa financing, na inilaan para sa maliliit at katamtamang sukat ng mga kumpanya, sa parehong oras na nagbibigay ito ng mga serbisyong pampinansyal at nagkakaroon ng mga serbisyo sa pangangasiwa, pamamahala at garantiya dahil sa kawalan ng mga mapagkukunan ng mga may utang ng mga pautang na ipinagkaloob.

Ang kasangkapan na ito ay nagsasangkot sa pagbubuo ng isang kontrata, na kung saan, isang dalubhasang kumpanya na kilala bilang isang kumpanya ng factoring, ay namamahala sa pagkolekta ng mga singil, invoice, promissory note, resibo, at koleksyon ng mga natitirang kredito.

Sa pamamagitan ng kontratang ito, magbibigay ang kumpanya ng factoring ng maraming serbisyo ng likas na pampinansyal at pang-administratibo para sa kumpanya na kumukuha ng mga serbisyo nito, bukod dito maaari naming mai-highlight:

- Pangangasiwa at pangangasiwa ng koleksyon ng natitirang mga utang, kung aling mga kliyente ang dapat bayaran sa kumpanya ng pag-iingat. Sa mga merkado ngayon, ang mga maliliit at katamtamang sukat ng mga kumpanya ay pinilit na magbigay ng mga pasilidad sa pagbabayad sa kanilang mga customer, na hinahati at ipinagpaliban ang koleksyon ng mga benta ng mga produkto o serbisyo na kanilang ginawa. Para sa kadahilanang ito, ang bilang ng mga kredito na nakabinbin na koleksyon ay tumaas, nakinabang ito sa mga kumpanya ng pag-iingat.

- Pagsisiyasat sa pananalapi ng mga kliyente, na mayroon silang natitirang mga utang sa kumpanya ng factoring at kanilang pag-uuri ayon sa mga garantiya ng solvency na pang-ekonomiya na magbayad, na mayroon ang mga kliyente. Ito ay mahalagang impormasyon para sa kumpanya, isang gumagamit kapag nagbibigay ng mga pasilidad sa kredito. Ang pangunahing layunin ay upang mabawasan ang halaga ng masamang utang sa isang minimum.

- Pangangasiwa ng kontrol sa mga koleksyon at pagbabayad: Binubuo ito ng isang pang-administratibong gawain, isang kinahinatnan ng pamamahala ng koleksyon. Ang nabanggit na kumpanya sa gayon ay babawasan ang mga gastos sa pangangasiwa at pamamahala. Dapat igalang ng kumpanya ng factoring ang mga deadline ng pagkolekta na itinatag sa pagitan ng kumpanya ng factoring at ng mga kliyente ng may utang. Ang kumpanya ay magpapadala ng mga abiso sa mga may utang bago ang pag-expire ng mga kredito.

- Ay kinakailangan tandaan na ang lahat ng mga serbisyong ito ay nangangailangan ng isang gastos. Ang bayad sa komisyon o factoring ay nasa pagitan ng 0.5% at 2% ng kabuuang halaga ng mga itinalagang invoice, depende sa bilang ng mga may utang, lokasyon, bukod sa iba pang mga kadahilanan. Bilang karagdagan, kung ang kumpanya ng factoring ay humihiling sa kumpanya ng factoring na isulong ang halaga ng ilang mga kredito, dapat bayaran ang isang tukoy na bayarin para dito.

- Pagkuha ng financing gamit ang paunang pagbabayad ng mga invoice. Ito, nang walang pag-aalinlangan, ay ang pinakamahalagang serbisyo na inaalok ng mga kumpanya ng factoring sa mga kumpanya ng gumagamit, at ito ang isa na nag-ambag ng higit sa pag-unlad at pagtanggap nito sa pandaigdigang merkado. Ang kumpanya ng factoring ay obligadong magbigay nang maaga sa kumpanya ng pagkontrata, ang halaga ng mga kredito na mayroon ito sa mga kliyente nito, na may nag-iisang hangarin na mapadali ang isang pagpapabuti sa likido nito.

Pag-eensayo Karaniwang ginagamit sa Espanya ay hindi pag-iingat ng factoring. Nangangahulugan ito na ang kumpanya ng factoring, na panteknikal na kilala bilang isang kadahilanan, ay ipinapalagay ang panganib ng default mula sa may utang.

Nakakamit ng hindi pag-iingat ng factoring ang mas mababa, mas mababang balanse, dahil ang account na may utang laban sa mga customer at ang kaukulang premium para sa financing sa bangko ay nawawala. Pinapayagan nito para sa mas mahusay na kakayahang kumita, salungat sa kung ano ang iniisip ng marami, ang pinababang mga sheet ng balanse ay mas maganda sa pananalapi.

Disadvantages ng factoring

Gayunpaman, ang pag-iingat ng factoring ay may ilang mga disadvantages tulad ng:

El uri ng interes, na kung saan ay mas mahal sa kaso ng non-recourse factoring. Sa lohikal, binigyan ng peligro na kinukuha ng factoring kumpanya kapag ipinapalagay ang mga utang.

Ang mga kustomer na kailangang magbayad sa pamamagitan ng paglipat o sa pamamagitan ng tseke kung kailan dapat bayaran, tulad ng madalas na nangyayari sa mga na-factored, ay may hindi magandang reputasyon sa pagiging huli sa mga pagbabayad. Na humahantong sa rate ng interes na mas mataas, at pati na rin ang mga pag-aayos ay naging mas mataas dahil sa pagpapahaba ng mga tuntunin. At sa ilang mga okasyon, nagtatapos ito sa mga pagbabalik, kung saan ang kadahilanan ay hindi na makatiis sa paghihintay at direktang sisingilin ito sa account ng customer sa kani-kanilang gulo sa pananalapi. Mula nang iwan ang mekanismo ng pangongolekta sa inisyatiba ng may utang, karaniwang mayroon itong mga katangiang ito.

Pangunahing mga kinakailangan para sa factoring

Dapat tandaan na ang pagtutuon ng pansin ay nakatuon sa mga komersyal na kredito na nakakatugon sa mga sumusunod na kinakailangan:

- Na ang pagpapatakbo na isinasagawa ay nasa maginoo na negosyo ng kliyente.

- Na ang mga benta ay naging sa mga kumpanya.

- Na ang mga produktong ipinagbibili ay hindi masisira.

- Na ang mga kredito ay nakarehistro bilang naaayon na mga invoice.

- Na ang pang-paraan ng pagbabayad ay hindi pangmatagalan.

Ang pagtupad sa mga simpleng kinakailangang ito, ang pagkuha ng isang serbisyo sa pag-iingat ay isang simpleng tool upang maunawaan at gamitin, pati na rin ang isang tagabigay ng tulong sa parehong partido ng deal, pagkuha ng positibong resulta sa karamihan ng mga oras.