Este impuesto en España constituye la base del sistema español de imposición indirecta, IVA quiere decir Impuesto sobre el Valor Añadido. Vamos a explicar los tipos de IVA que se imputan en España.

Creado en el año de 1986, esto por exigencia de la Comunidad Económica Europea, sustituyó al Impuesto sobre el Tráfico de Empresas y se reforma a nivel comunitario en 1992 para así adaptarlo al conocido mercado interior dentro de la Unión Europea que causó la supresión de los controles en frontera.

La ley 37/1992 es la ley fundamental que regula el tributo.

El impuesto sobre el valor añadido, a diferencia de lo que ocurre con otros sistemas de imposición indirecta, tiene un carácter de neutralidad hacia las empresas, ya que no supone para ellas gasto ni ingreso, en la medida en que los bienes adquiridos en la producción o distribución sean siempre empleados en su proceso de producción o comercialización.

Dicha neutralidad se elimina en el momento en el que se produce el consumo final de los bienes.

La responsabilidad de la correcta aplicación de la mecánica impositiva del IVA recae en el empresario o profesional, el cual se convierte en recaudador para el Estado por la parte de gravamen que corresponde al valor generado o agregado en su fase de producción.

En consecuencia y por ello, él es el que está obligado a auto-liquidar dicho impuesto mediante la presentación de las correspondientes declaraciones trimestrales o mensuales.

El impuesto del IVA es el principal indirecto en España y en casi todo el mundo.

En nuestro país coexisten tres tipos de IVA

- General

- Reducido

- Superreducido

La función del IVA e la de gravar el consumo de todos los ciudadanos.

Es un impuesto común a todos y no depende de su renta, su trabajo ni de su situación laboral/ personal.

Después de haberse realizado la reforma a la ley del IVA (Impuesto sobre el Valor Añadido) por la vía de la aprobación de la ley de presupuestos generales del Estado para el año 2010, el 31 de julio del año pasado y después de la última subida de los tipos de IVA en España, el impuesto queda con este porcentaje:

- Tipo General: 21%

- Tipo Reducido: 10%

- Tipo Superreducido: 4%

Este impuesto se aplica para gravar todos los bienes y servicios que los ciudadanos consumen.

El impuesto del IVA se diferencia del impuesto IRPF en que este no se aplica directamente sobre la renta del contribuyente, sino sobre cualquier bien de consumo a través de sus fases de fabricación y distribución y por ende, repercutirá finalmente en el precio que paga el consumidor.

Partes del IVA

Es posible seccionar este impuesto en tres partes:

- Base imponible: Esta base se constituye por el importe total de la contraprestación de las operaciones sujetas al impuesto.

- Tipo impositivo: Esto se refiere al porcentaje aplicable a cada contraprestación sujeta al impuesto con lo cual podrá ser posible determinar el importe del mismo.

- Cuota del IVA: Este es el resultado de la aplicación del tipo impositivo sumado a la base imponible.

¿Cómo se obtiene el importe final del IVA?

El IVA es un impuesto indirecto, lo cual quiere decir que conforme un producto o servicio va pasando por diferentes partes de su fabricación o distribución, a este se le irá añadiendo el importe.

El consumidor es el que se encarga de pagar completamente este impuesto al momento de realizar su compre.

Como regla general, los productos más básicos y necesarios tienen el IVA más bajo y los productos que no son de primera necesidad son los que se gravan con un porcentaje mayor.

El porcentaje de este impuesto depende directamente del tipo de producto o servicio.

Sólo para recapitular lo ya mencionado hasta este momento desde párrafos anteriores:

- El IVA se suma a lo largo de toda la cadena de producción: De esta forma, toda empresa que interviene en el proceso incluye el porcentaje de IVA que corresponde por sus servicios. Pero, quien finalmente paga el IVA es el que consume o contrata el producto o los servicios.

- Las empresas actúan como recaudadoras del impuesto: Cada tres meses ellas deben ingresar a Hacienda la diferencia entre el IVA que soportan y el que repercuten. Para decirlo en palabas más comprensibles:

Toda compañía y profesional cobra un IVA en sus facturas e ingresa ese IVA añadido al coste de su producto y al mismo tiempo tiene que pagar un IVA por los servicios que contrata.

- El IVA que ingresa no es suyo, si no de la Agencia Tributaria: Esta les exige a las empresas su devolución de forma trimestral.

A este requisito se le conoce como declaraciones de IVA y Hacienda le exige que le devuelva la diferencia entre el IVA que ha ingresado y el que ha pagado, también conocido como IVA deducible y que siempre deberá estar relacionado con su actividad económica.

IVA general

El IVA general en España es del 21% aunque antes lo fue del 18%.

Como su nombre indica, es el impuesto general que se aplica a la mayoría de bienes y servicios que adquieren los consumidores:

- Joyería

- Electrodomésticos

- Libros

- Ropa

- Juguetes

Después de la reforma fiscal, se han unido a este grupo algunos servicios que tenían antes un IVA menor, por ejemplo peluquerías, servicios funerarios, asistencia sanitaria o servicios prestados a personas físicas que practiquen deporte.

Es necesario también destacar la subida del 8 al 21% de las entradas a

- Teatros

- Cines

- Espectáculos

- Conciertos

- Zoológicos

- Locales de negocio y las edificaciones destinadas a su demolición

- La entrada a discotecas y salas de fiesta

IVA reducido

El IVA reducido es del 10%, aunque antes de la reforma fiscal era del 8%.

Este tipo de IVA se aplica a todos los alimentos en general, por lo que la lista es bastante extensa. Hay que señalar que algunos alimentos tienen tipo superreducido. En el IVA reducido se incluyen todos los alimentos para la nutrición humana y animal.

La exclusión principal es el tabaco, cuyo IVA es del 21% así como las bebidas alcohólicas, que antes se encontraban en este apartado.

También se incluyen los bienes para

- Actividades agrícolas o forestales

- Agua

- Medicamentos para uso animal

- Gafas graduadas

- Lentillas

- Productos sanitarios

- Transportes de viajeros y equipaje

- Hostelería

- Servicios de comida para comer en el acto

- Servicios de limpieza de vías públicas

- Entrada a bibliotecas

- Galerías

- Museos

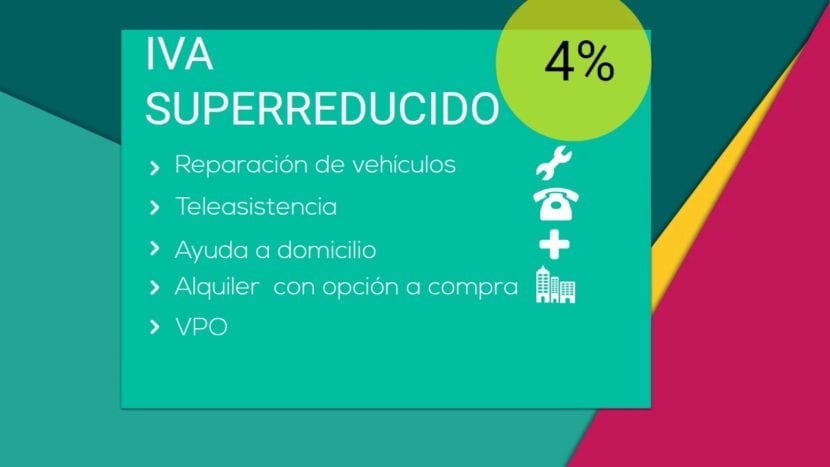

El IVA súper reducido

En España hay un tipo de IVA, el IVA súper reducido que es sólo del 4%.

Este tipo de IVA está destinado a los productos básicos de primera necesidad:

- Pan

- Productos lácteos

- Harina

- Huevos

- Frutas

- Verduras

- Hortalizas

- Legumbres y cereales

- Libros

- Periódicos

- Revistas

- Medicamentos de uso humano

- Vehículos para personas con movilidad reducida

- Prótesis y aparatos de ayuda diaria con discapacidad

- Viviendas de protección oficial

- Arrendamientos o servicios de tele asistencia.

EL IVA alrededor del mundo

El IVA es el impuesto más extendido junto con el IRPF y el Impuesto sobre Sociedades.

Otras tasas y tributos como el IBI o el Impuesto de Matriculación no tienen un carácter tan universal.

Cada país adapta el IVA a su propia realidad, lo que se traduce en una amalgama de porcentajes diferentes e incluso de tipos de IVA diferentes.

Incluso dentro de la propia Unión Europea existen diferentes tipos de IVA y regiones a las que se aplican excepciones como en Canarias, donde rige el IGIC o Impuesto General Indirecto Canario.

A continuación, una tabla para comparar de cada país

| País | Tipo General | Tipo Reducido / Superreducido |

| Alemania | 19% | 7% |

| Austria | 20% | 10% (12% Parking) |

| Bélgica | 21% | 6% (12% Parking) |

| Bulgaria | 20% | N/A |

| Chipre | 19% | 5% |

| Croacia | 25% | 10% / 5% |

| Dinamarca | 25% | N/A |

| Eslovaquia | 20% | 10% |

| Eslovenia | 22% | 9,5% |

| España | 21% | 10% / 4% |

| Estonia | 20% | 9% |

| Finlandia | 24% | 14% u 10% |

| Francia | 20% | 10% u 5,5% / 2,1% |

| Grecia | 23% | 13% / 6,5% |

| Hungría | 27% | 18% u 5% |

| Irlanda | 23% | 13.5% u 9.0% u 4.8% u 0% / 0% |

| Italia | 22% | 10% / 4% |

| Letonia | 21% | 12% u 0% |

| Lituania | 21% | 9% u 0,5% |

| Luxemburgo | 15% | 6% / 3% (12% Parking) |

| Malta | 18% | 5% |

| Países Bajos | 21% | 6% |

| Polonia | 23% | 8% / 5% |

| Portugal | 23% | 13% u 6% |

| Reino Unido | 20% | 5% u 0% |

| República Checa | 20% | 14% |

| Rumanía | 24% | 9% |

| Suecia | 25% | 12% u 6% |

Zonas sin IVA o con IVA limitado

| País | Territorio |

| Alemania | Isla de Helgoland y Territorio de Büsigen |

| España | Ceuta y Melilla y las Islas Canarias |

| Francia | Guadalupe, Guayana, Martinica y Reunión |

| Italia | Livingo, Campione d’Italia y las Aguas italianas del lago Lugano |

| Grecia | Monte Athos |

| Austria | Jungholz y Mittelberg |

| Dinamarca | Territorio de Groenlandia y Territorio de las Islas Feroe |

| Finlandia | Isla Aland |

| Reino Unido | Islas del Canal y Gibraltar |

IVA que aplican los países más importantes

| País | Tipo General | Tipo Reducido |

| Argentina | 21% | 10% |

| Andorra | 4,5% | 1% |

| Australia | 10% | 0% |

| Brasil | 12% | + 25% + 7% + 5% |

| Canadá | 5% | 4,5% |

| China | 17% | 6% u 3% |

| India | 12,5% | 4% u 1% |

| Japón | 5% | N/A |

| México | 16% | 16% u 0% |

| Noruega | 25% | 14% u 8% |

| Rusia | 18% | 10% u 0% |

| Servia | 19% | 8% u 0% |

| Suiza | 8% | 3.8% u 2.5% |

| Turquía | 18% | 8% u 1% |

| Ucrania | 20% | 0% |