ภายในคำศัพท์เศรษฐศาสตร์วันที่คงค้าง เป็นหนึ่งในเงื่อนไขที่คุณจะได้ยินมากที่สุด. อย่างไรก็ตาม ไม่ใช่ทุกคนที่รู้ว่ามันหมายถึงอะไร

หากสิ่งนี้เกิดขึ้นกับคุณ เราจะพูดถึงทุกสิ่งที่คุณจำเป็นต้องรู้เกี่ยวกับคำศัพท์นี้ ตั้งแต่แนวคิดไปจนถึงประเภทและคีย์สำคัญที่ควรคำนึงถึง

ครบกำหนดวันที่เท่าไหร่

เพื่อที่คุณจะได้ไม่ผิดพลาดและเข้าใจอย่างถ่องแท้ว่าวันที่คงค้างคืออะไร เราขอยกตัวอย่างมาก่อน

จินตนาการ คุณลงทะเบียนเป็นผู้ประกอบอาชีพอิสระในเดือนมีนาคม. เดือนนั้นเป็นเดือนสุดท้ายของไตรมาสแรกและ คุณมีหน้าที่แสดงภาษีมูลค่าเพิ่มสำหรับไตรมาสแรกจนถึงวันที่ 20 เมษายน. ที่ หมายความว่าวันที่คงค้างอยู่จนถึงวันที่ 20 เมษายนที่ เป็นวันสุดท้ายที่คุณต้องชำระภาษีมูลค่าเพิ่มให้กับกระทรวงการคลัง. ไม่ได้หมายความว่าคุณต้องทำทุกวัน แต่คุณต้องมีช่วงเวลาตั้งแต่ 1 ถึง 20 เพื่อบัญชีสำหรับรายได้และค่าใช้จ่ายของคุณในช่วงไตรมาสนั้น (หรือในกรณีนี้ตั้งแต่คุณสมัคร) เพื่อให้สามารถ จ่ายทีหลัง

คุณอาจสังเกตเห็นว่า เราสามารถกำหนดวันที่นี้เป็นช่วงเวลาที่บางสิ่งกำลังจะเกิดขึ้น. อาจเป็นงานธุรการ ภาระผูกพัน การชำระเงิน... กล่าวอีกนัยหนึ่ง มันคือช่วงเวลาที่ดำเนินการซึ่งสามารถชำระภาษี ชำระใบแจ้งหนี้ ฯลฯ

วันที่คงค้างและวันที่ชำระเงินเหมือนกันหรือไม่

เมื่อพูดถึงวันที่คงค้าง หลายคนสับสนเงื่อนไขนี้กับวันที่ชำระเงินเมื่อ พวกเขาเป็นสองสิ่งที่แตกต่างกันอย่างสิ้นเชิง.

เป็นความจริงที่วันที่คงค้างเชื่อมโยงกับภาระผูกพันที่เกิดเสมอ ในวันเดียวกันหรือวันก่อนหน้า.

อย่างไรก็ตาม วันที่ชำระเงิน เกี่ยวข้องกับการเรียกเก็บเงินมากกว่าและไม่ใช่กับเงินคงค้าง (ซึ่งมากกว่าสำหรับการชำระภาษี)

ประเภทของวันที่คงค้าง

ดังที่เราได้บอกคุณไปก่อนหน้านี้แล้ว วันครบกำหนดนั้นสัมพันธ์กับภาระผูกพัน แต่สิ่งที่คุณอาจไม่รู้ก็คือมีหลายประเภท

โดยเฉพาะสิ่งต่อไปนี้:

วันที่เก็บภาษี

ในกลุ่มใหญ่นี้เราจะมี สถานการณ์ทั้งหมดที่บุคคลและ/หรือบริษัทมีหน้าที่ต้องจ่ายภาษี. ในกรณีนี้ วันที่จะเป็นวันสุดท้ายที่คุณสามารถชำระภาษีนั้นได้โดยไม่ต้องเสียค่าธรรมเนียมเพิ่มเติมหรือค่าปรับสำหรับการไปต่อ

ภายในนี้เราสามารถแบ่งออกเป็น:

- ไอวีเอ. ในกรณีที่วันที่ตามมาตรา 75 ของกฎหมายภาษีมูลค่าเพิ่มบอกเราว่าสามารถกำหนดวันที่คงค้างในการส่งมอบสินค้าหรือในการให้บริการ ในทั้งสองวันที่คงค้างจะเป็นช่วงเวลาที่ผู้ซื้อสามารถใช้สินค้าได้แล้วหรือช่วงเวลาที่ให้บริการ

- ภาษีรายได้ส่วนบุคคล ภาษีเงินได้บุคคลธรรมดามีกำหนดวันคงค้าง คือวันที่ 31 ธันวาคม ของทุกปี วันนั้นคือเมื่อถึงเวลาชำระภาษีและระยะเวลาภาษีของคุณคือปีปฏิทินเสมอ

- ภาษีนิติบุคคล คล้ายกับภาษีเงินได้บุคคลธรรมดาแต่เกี่ยวข้องกับบริษัทการค้าซึ่งเป็นบริษัทที่ต้องเสียภาษีนี้ และเมื่อไหร่จะเป็น? มันสิ้นสุดในวันที่ 31 ธันวาคม ซึ่งเป็นวันที่คงค้างของรายการนี้

ขึ้นอยู่กับรุ่น

ที่ไม่ค่อยมีใครรู้คือ ขึ้นอยู่กับรุ่นที่นำเสนอ คุณจะมีวันที่หรือวันอื่นของเงินคงค้าง. โดยเฉพาะอย่างยิ่ง คุณจะพบสิ่งต่อไปนี้:

- รุ่น 046. วันที่จะเป็นวันที่พิมพ์แบบจำลอง ในกรณีของการนำเสนอทาง telematic เมื่อมีการนำเสนอ

- รุ่น 50. ใช้เพื่อยกเลิกค่าธรรมเนียม การชำระเงิน... และวันที่จะเป็นช่วงเวลาเดียวกับที่ดำเนินการตามขั้นตอน

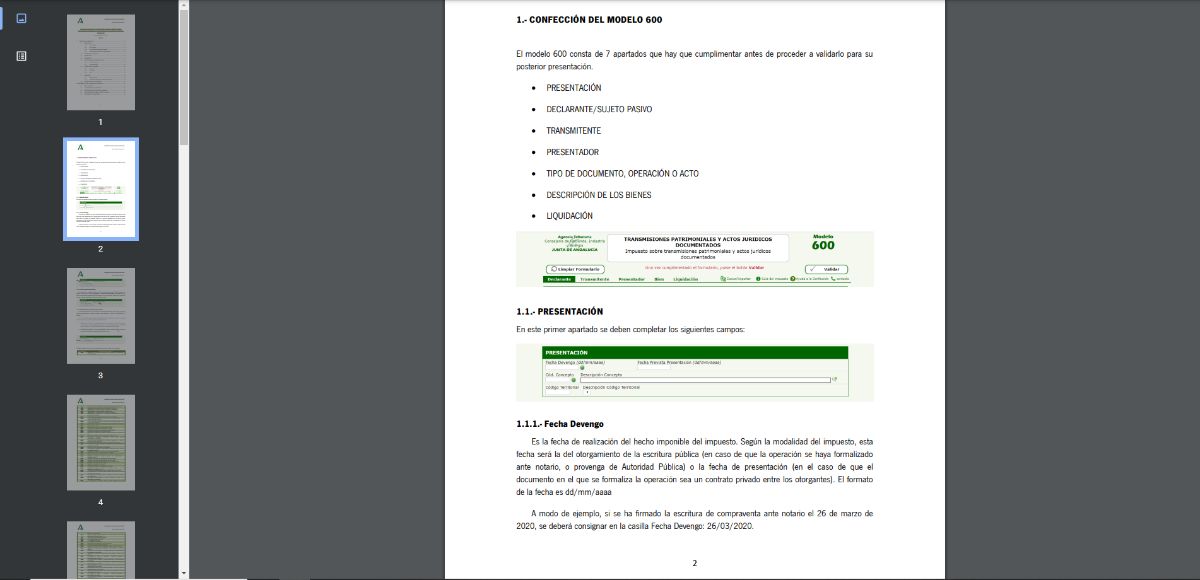

- รุ่น 600. เป็นสิ่งที่คุณต้องใช้ในการยื่นภาษีการโอนทรัพย์สินและเอกสารทางกฎหมาย วันที่คงค้างเป็นวันเดียวกับที่มีการลงนามในการขายผ่านทนายความ

- รุ่น 620. ใช้สำหรับส่งยานพาหนะและวิธีการขนส่งอื่นๆ วันที่ของมันคือวันที่ลงนามในสัญญาขาย

- รุ่น 621. ที่เกี่ยวข้องกับก่อนหน้านี้ใช้เพื่อชำระภาษีการส่งนั่นคือการขายยานพาหนะระหว่างบุคคล เช่นเคย วันที่คงค้างเป็นวันที่มีการลงนามในสัญญาซื้อขายระหว่างทั้งสองฝ่าย

มันควบคุมที่ไหน

หากคุณสงสัยว่ากฎหมายกำหนดเงื่อนไขไว้อย่างไร เราต้องพูดถึงสองข้อ:

- กฎหมาย 37/1992 วันที่ 28 ธันวาคม, ภาษีมูลค่าเพิ่ม. ที่รู้จักกันทั่วไปว่าเป็นกฎหมายภาษีมูลค่าเพิ่ม

- กฎหมาย 58/2003 วันที่ 17 ธันวาคม,ภาษีอากรทั่วไป.

ทั้งสองนี้กำหนดระเบียบภาษีและภาษีคงค้าง

ชัดเจนสำหรับคุณแล้วหรือยังว่าวันที่คงค้างคืออะไร และวันปกติในภาษีคืออะไร และตามรูปแบบที่จะนำเสนอหรือไม่