இன் வரையறைகளுக்குள் நிதி மற்றும் பொருளாதாரம், உடன் நிறைய உறவைக் குறிக்கும் ஒரு சொல் உள்ளது பொருட்களின் உற்பத்தி; விளிம்பு செலவின் இந்த சொல் பல வரையறைகளை உள்ளடக்கியது, அவை ஒன்றோடொன்று இறுதி வரையறையை அடைய அனுமதிக்கின்றன, இதில் a விளிம்பு செலவு உற்பத்தியில் ஏற்பட்ட மாற்றத்தால் கொடுக்கப்பட்ட மாற்றத்தின் வீதமாகும்.

கொஞ்சம் எளிமையான சொற்களில் நீங்கள் வரையறுக்கலாம் விளிம்பு செலவு பொது உற்பத்தி அதிகரிக்கும் போது, ஒரு அலகு உற்பத்தி செலவில் இருக்கும் அதிகரிப்பு. எளிமையான சொற்களில், விளிம்பு செலவு கேள்விக்கு பதிலளிக்கிறது மேலும் 1 அலகு செய்ய எனக்கு எவ்வளவு செலவாகும்? ஆனால் இந்த வார்த்தையின் பொருளை ஒரு பரந்த வழியில் புரிந்து கொள்ள, மற்ற கேள்விகளுக்கு நாம் பதிலளிக்க வேண்டியது அவசியம், செலவு என்ன என்பதை பகுப்பாய்வு செய்வதன் மூலம் ஆரம்பிக்கலாம்.

விளிம்பு செலவு

சில நல்ல உற்பத்தியைக் குறிப்பிடும்போது, பல கூறுகளின் கூட்டு பங்கேற்பு தேவை என்று நாங்கள் எப்போதும் பேசுகிறோம், அதன் தொடர்பு அனுமதிக்கிறது மூலப்பொருள் இறுதி தயாரிப்பு ஆகும், இது இறுதி வாடிக்கையாளரின் கைகளில் விழும்.

ஆனால் இந்த செயல்முறையை மேற்கொள்ள என்ன தேவை?

பலகைகள், குழாய்கள் மற்றும் திருகுகள் தேவைப்படும் ஒரு எளிய நாற்காலியைக் கூட்டும் செயல்முறையை உதாரணமாக எடுத்துக் கொள்ளுங்கள். சட்டசபை செயல்முறை எளிதானது, ஏனெனில் முழுமையான நாற்காலியைக் கொண்டிருப்பதற்காக குழாய்கள் பலகைகளுடன் திருகப்படுவது போதுமானது, இதன் பொருள் ஒரு நாற்காலியைக் கூட்டிச் செல்வதற்கு அது மூலப்பொருளை வாங்க வேண்டியது அவசியம் தயாரிக்கப்பட்டது, அதாவது பலகைகள், குழாய்கள் மற்றும் திருகுகள்; இந்த வழியில் தான் இப்போது ஒரு உள்ளது என்பதை நாம் அறிவோம் மூலப்பொருள் செலவு. இப்போது, மற்ற வகை முதலீடுகளின் அடிப்படையில் இது எதைக் குறிக்கிறது என்பதைப் பற்றி சிந்திக்கலாம்.

ஒரு நாற்காலியைக் கூட்டுவதற்கு, மூலப்பொருள் மட்டுமல்லாமல், மிக முக்கியமான கூறுகளில் ஒன்றான ஒரு நபரும் தேவை. தொழிலாளி அல்லது ஆபரேட்டர் என்று அழைக்கப்படும் இந்த நபர் அதைச் செய்யக்கூடிய பொறுப்பில் உள்ளார் சட்டசபை செயல்முறை, இறுதி முடிவாக கூடியிருந்த நாற்காலியை நாம் பெறக்கூடிய நன்றி; மிக முக்கியமான ஒன்று என்னவென்றால், மூலப்பொருட்களின் முதலீட்டில், இப்போது உழைப்பில் முதலீட்டைச் சேர்ப்போம், ஏனெனில் இந்த செயல்முறையைச் செய்வதற்கு மனித மூலதனத்தைப் பெறுவதற்காக வழங்கப்படும் சம்பளமும் ஒரு உற்பத்தி செலவு, ஆனால் அது இங்கே முடிவதில்லை.

இதனால் தொழிலாளி குழாய்கள் மற்றும் பலகைகளை ஒரு அழகான நாற்காலியாக மாற்ற முடியும், உற்பத்தியைக் கூட்டுவதற்கு இயந்திரங்கள் தேவைப்படுகின்றன, இந்த இயந்திரங்கள், எடுத்துக்காட்டாக, பயிற்சிகள் மற்றும் சட்டசபைக்கு ஆதரவாக சில தளங்கள், எனவே உற்பத்தி முதலீடு அது சேர்க்கப்பட்டுள்ளது இயந்திரங்களின் விலை. இப்போது, இயந்திரங்கள் சரியாகச் செயல்பட, மின்சார அல்லது ஹைட்ராலிக் விற்பனை நிலையங்களை வைத்திருப்பது அவசியம், இயந்திரங்களை வேலை செய்யச் செய்ய, இது கூடியிருந்த ஒவ்வொரு அலகுக்கும் ஒன்று ஏற்றப்பட வேண்டியிருக்கும் என்பதைக் குறிக்கிறது. முதலீடு ஆற்றல்.

ஒரு குறிப்பிட்ட தயாரிப்பை உருவாக்கும் இலக்கை அடைய செய்யப்படும் முதலீடுகள் ஒவ்வொன்றும் அறியப்படுகின்றன தயாரிப்பு உற்பத்தி செலவு. ஆனால் மேற்கூறிய செலவுகள் மட்டுமல்ல, தளவாடங்கள் அல்லது போக்குவரத்து செலவுகள், நிர்வாக செலவுகள், வரி செலவுகள், பராமரிப்பு செலவுகள் போன்றவையும் உள்ளன.

முதலீடுகள்

சமீபத்திய ஆண்டுகளில் இது நாகரீகமாகிவிட்டது முதலீடு என்ற சொல், மற்றும் பல சந்தர்ப்பங்களில் பங்குகள் அல்லது வேறு சில நிதிக் கருவிகள் வாங்கப்பட்டு விற்கப்படும் போது முதலீடு என்று நாங்கள் நினைத்தாலும், ஒரு முதலீடு எப்போதும் அந்த வகையைச் சேர்ந்ததல்ல; உற்பத்தியில், ஒரு நல்ல மூலதனத்தை உற்பத்தி செய்ய சில மூலதனம் கிடைக்கும்போது முதலீட்டு செயல்முறை மேற்கொள்ளப்படுகிறது. இந்த சந்தர்ப்பங்களில், செய்யப்படும் முதலீட்டின் வருவாய் பல அம்சங்களில் மாறுபடும், இருப்பினும், அதே முடிவுதான் தொடரப்படுகிறது.

முதலீடுகளை உற்பத்தி செய்வதில், ஒரு வாய்ப்பை நாம் காணலாம் ஒரு குறிப்பிட்ட தயாரிப்பு விற்பனை அது பிரபலமாகிவிட்டது, அல்லது அதற்கு அதிக தேவை உள்ளது; நாற்காலிகள் தயாரிப்பதற்கான எடுத்துக்காட்டுடன் தொடர்ந்தால், அதிக எண்ணிக்கையிலான வாடிக்கையாளர்களைக் கொண்ட பகுதிகளில் ஒன்று நாற்காலிகள் விற்பனை செய்வதைக் காணலாம்; இந்த வாய்ப்பின் பகுதி அடையாளம் காணப்பட்டவுடன், ஒரு திட்டத்தைப் பற்றி பேசத் தொடங்க வேண்டிய நேரம் இது.

இந்த திட்டம் இறுதி நோக்கத்தை அடைய தேவையான முழு செயல்முறையையும் திட்டமிடுவதைக் குறிக்கிறது, இது ஒரு குறிப்பிட்ட எண்ணிக்கையிலான நாற்காலிகளை விற்க வேண்டும், அதனுடன் விரும்பிய வருவாய். இந்த திட்டத்தின் போது தான் இறுதி இலக்கை அடைவதற்கு ஏற்படும் அனைத்து செலவுகளும் அடையாளம் காணப்படுகின்றன. இந்த செலவுகள் செய்ய வேண்டிய முதலீடு.

தீர்மானிக்க முடியும் என்று கருதப்படும் புள்ளிகளுக்குள் இறுதி முதலீட்டு தொகைஉள்கட்டமைப்பில் எங்களுக்கு முதலீடு உள்ளது, எங்கள் நாற்காலிகளை உற்பத்தி செய்வதற்காக, அவை எங்களுக்கு வழங்கும் மூலப்பொருட்களை சேமிக்க அர்ப்பணிக்கப்பட்ட ஒரு இடம் தேவைப்படும்; அதன்பிறகு, நாற்காலிகளைக் கூட்டுவதற்கு ஒரு பகுதி தேவைப்படுகிறது; ஏற்கனவே கூடியிருந்த நாற்காலிகளை சேமிக்க ஒரு இடம் தேவை. இது தவிர, நிர்வாக அலுவலகங்கள் மற்றும் வாகனங்கள் மூலம் உற்பத்தி வாடிக்கையாளர்களுக்கு அனுப்பப்படும்.

இந்த திட்டத்தில் செய்யப்படும் மற்றொரு வகை முதலீடு, செய்யக்கூடிய அனுமதிகள் ஆகும் சரியாக செயல்பட; இதனுடன் சேர்ந்து, பராமரிப்பு சாதனங்களில் முதலீட்டைக் கருத்தில் கொள்வது முக்கியம், இது முழு அமைப்பையும் நிறுவனத்தில் பயன்படுத்தப்படும் அனைத்து இயந்திரங்களையும் கருவிகளையும் வைத்திருக்க பயன்படும்.

இப்போது, நீங்கள் முதலீடு செய்ய மொத்த தொகை கிடைத்தவுடன், இலக்கை எட்டும் என்று எதிர்பார்க்கப்படுகிறது, மேலும் ஒரு நிறுவனத்தின் முக்கிய குறிக்கோள் இலாபங்களை ஈட்டுவதாகும், அதனால்தான் விற்பனை இலாபம் செய்யப்பட்ட முதலீடுகளை விட அதிகமாக இருக்க வேண்டும். இந்த வழியில் நாம் பின்வருவனவற்றை சிந்திக்க முடியும்.

பகுப்பாய்வு முடிந்ததும், நியூஸ்ட்ராவுக்கு நாற்காலி தொழிற்சாலை மொத்தம் 1 மில்லியன் யூரோக்கள் முதலீடு தேவை; அடுத்த 100.000 ஆண்டுகளுக்கு ஆண்டுக்கு 5 நாற்காலிகள் தயாரிக்க திட்டம் திட்டமிடப்பட்டுள்ளது; இந்த உற்பத்தியில் இருந்து நாம் லாபத்தைப் பெற விரும்பினால், ஆரம்பத்தில் செய்யப்பட்ட முதலீட்டை ஈடுகட்ட அனுமதிக்கும் விலையில் நாற்காலிகள் விற்கப்படுவது அவசியம், மேலும் உற்பத்தியைப் பராமரிக்கும் நேரத்தில், மற்றும் இதையொட்டி, அது பொருத்தமான இலாபத்தை உள்ளடக்கும்.

எங்கள் எடுத்துக்காட்டில், திட்டமிடல் மொத்தம் 500.000 நாற்காலிகள் செய்யப்படும் என்பதைக் குறிக்கிறது, இதற்காக ஆரம்பத்தில் 1 மில்லியன் யூரோக்கள் முதலீடு செய்யப்பட்டன, மேலும் மாத முதலீடுகள் சம்பளம் மற்றும் மூலப்பொருட்களின் அடிப்படையில், அவை மாதத்திற்கு 10.000 யூரோக்களுக்கு சமம். எனவே இறுதி முதலீடு 1.600.000 யூரோக்கள். எங்கள் முதலீட்டைப் பொறுத்தவரை 15% சம்பாதிக்க வேண்டும் என்பதே எங்கள் விருப்பம் என்றால், இலாபங்கள் 240.000 யூரோக்களாக இருக்கும், இது எங்கள் முதலீட்டில் சேர்க்கப்பட்ட நாற்காலிகள் விற்பனையிலிருந்து பெற வேண்டிய இறுதித் தொகையாக மொத்தம் 1.840.000 யூரோக்களை நமக்குத் தருகிறது. எனவே எங்கள் உற்பத்தித் திட்டத்தின் படி, ஒவ்வொரு நாற்காலியையும் 3.68 யூரோக்களுக்கு விற்க வேண்டும்.

விளிம்பு செலவு

நாம் ஒரு திட்டத்தை மேற்கொள்ளும்போது, மிகவும் இயல்பான விஷயம் ஒரு உற்பத்தி மற்றும் விற்பனை திட்டம், எவ்வாறாயினும், நன்மைக்கான தேவை திட்டத்தின் கணிப்புகளை மீறும் நேரங்கள் உள்ளன, எனவே பதிலளிக்கும் நேர வரம்பைப் பெறுவதற்காக, திட்டங்கள் விற்பனையில் அதிகரிப்பு குறித்து அனுமானங்களைச் செய்கின்றன, இதனால் சில சந்தர்ப்பங்களில் செலவுகள் கூடுதல் சேர்க்கப்படுகின்றன கூடுதல் உற்பத்தியை ஆதரிக்கவும், இந்த சந்தர்ப்பங்களில்தான் விளிம்பு செலவு சிறந்த முறையில் பொருந்தும், அதாவது: 500.000 யூனிட்டுகளுக்கு பதிலாக நான் 500.001 யூனிட்டுகளை உற்பத்தி செய்ய விரும்பினால், 1.840.000 யூரோக்களுக்கு கூடுதலாக, நான் எவ்வளவு செய்ய வேண்டும்? விரும்பிய உற்பத்தியைப் பெறுவதற்காக முதலீடு செய்யவா?

இந்த அலகுகளின் இறுதி விலையை அறிய இந்த தகவலை அறிந்து கொள்வது மிகவும் முக்கியம், இதன் மூலம் விற்பனை விலையை நாம் துல்லியமாக வரையறுக்க முடியும், இதனால் திட்ட நோக்கங்கள் அடையப்பட்டு பராமரிக்கப்படுகின்றன. ஆனால் விளிம்பு செலவு நமக்கு எப்படி தெரியும்?

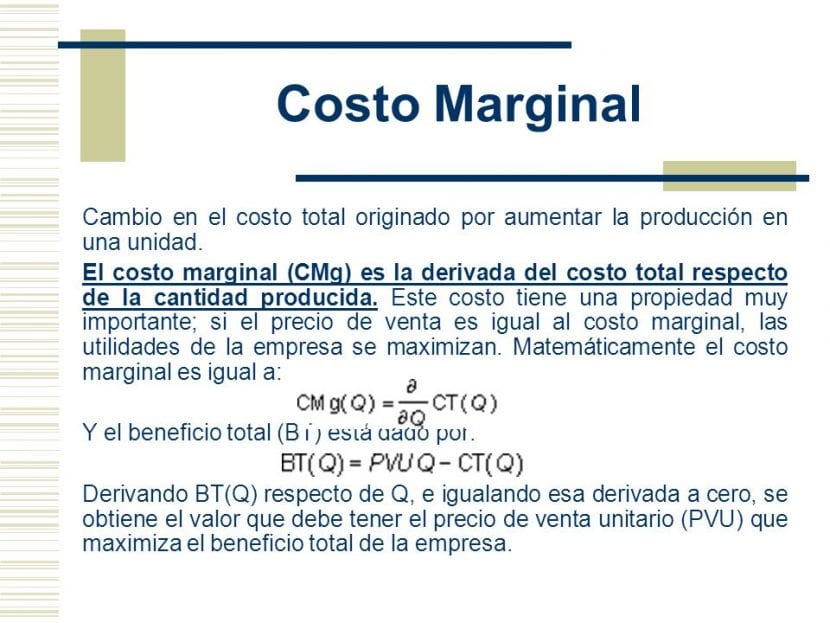

கணித ரீதியாக தி விளிம்பு செலவு மொத்த அலகுகளின் எண்ணிக்கையின் வழித்தோன்றலுக்கு இடையில், மொத்த செலவின் வழித்தோன்றலாக இது குறிப்பிடப்படுகிறது; நிர்ணயிக்கப்பட்ட எண்ணிக்கையிலான அலகுகளைப் பெறுவதற்கு முதலீடு செய்யப்பட்ட மொத்த செலவை உண்மையான பகுதிகளின் எண்ணிக்கையால் வகுக்க வேண்டும், இதனால் அலகு செலவு என வரையறுக்கப்படுகிறது.

திட்டங்கள் செய்யப்படும்போது இந்த விளிம்பு செலவு மிகவும் பயனுள்ளதாக இருக்கும், ஏனெனில் நிதிக் கண்ணோட்டத்தில், உற்பத்தி செலவுக்கும் விற்பனை விலைக்கும் இடையில் உகந்த புள்ளி காணப்படுகிறது, இதனால் நிறுவனம் பணத்தை இழக்காத பொருத்தமான விலை கணக்கிடப்படுகிறது, ஆனால் வாடிக்கையாளரை துஷ்பிரயோகம் செய்ய வேண்டாம். எங்கள் திட்டங்களைத் திட்டமிடுவதில் இந்த வார்த்தையை கவனத்தில் எடுத்துக்கொள்வது ஒரு சிறந்த நிதி முடிவைப் பெற உதவும் என்பதில் சந்தேகமில்லை.