செய்வது என்று நீங்கள் நினைத்தாலும் கூட ஓய்வூதிய ஓய்வூதிய கணக்கீடு பெரும்பாலான மக்களுக்கு இது மிகவும் எளிதான ஒன்றாக இருக்கலாம், ஸ்பெயினில், ஓய்வூதியத்தை வசூலிக்க வேண்டிய 72% மக்களுக்கு அவர்கள் எப்போது சேகரிக்கப் போகிறார்கள் என்பதை அறிய ஓய்வூதியத்தை எவ்வாறு கணக்கிடுவது என்று தெரியவில்லை.

சமூக பாதுகாப்பு என்பது நிறுவனங்களுக்கும் அவற்றில் பணிபுரியும் மக்களுக்கும் இடையிலான மத்தியஸ்த நபராகும். எப்பொழுது தொழிலாளர்களுக்கான செயலில் உள்ள காலத்தை முடிவுக்குக் கொண்டுவருவதற்கான நேரம், ஒன்று சமூக பாதுகாப்பு அலுவலகம் 65 வயதை எட்டிய பின்னர் அவர்கள் செல்ல வேண்டும். தொழிலாளர்கள் பணிபுரியும் முழு நேரத்திற்கும் ஓய்வூதிய ஓய்வூதியம் வழங்க சமூக பாதுகாப்பு தேவை. இந்த ஓய்வூதியத்தை அணுகுவதற்காக, அதைக் கோரும் நபர் ஒரு ஒப்பந்தத்துடன் குறைந்தது 30 ஆண்டுகள் பணியாற்றியிருக்க வேண்டும்.

நீங்கள் அணுகக்கூடிய ஓய்வூதிய வகைகள் யாவை

நபர் தங்கள் பணி வாழ்க்கை சுழற்சியை முடித்தவுடன் (இது பொதுவாக 65 ஆண்டுகளுக்குப் பிறகு), நபர் கூறினார் உங்கள் வாழ்நாள் முழுவதும் ஓய்வூதிய ஓய்வூதியத்தை அனுபவிக்கும் உரிமை, அதை பிரிக்கலாம் இரண்டு வகையான ஓய்வூதியங்கள்.

வரி ஓய்வூதியம்

பங்களிப்பு ஓய்வூதியம் தொழிலாளர்களுக்கு அவர்களின் மொத்த பங்களிப்பு காலத்தின் முடிவில் வழங்கப்படுகிறது, மேலும் அவர்களுக்கு சட்டத்தால் உரிமை உண்டு. இந்த ஓய்வூதிய ஓய்வூதியம் உள்ளவர்களால் மட்டுமே கோரப்பட முடியும் 15 ஆண்டுகளுக்கும் மேலாக ஒப்பந்தம் செய்யப்பட்டு, குறைந்தபட்சம் அந்த ஆண்டுகளில் கடைசி இரண்டு சமூக பாதுகாப்பிற்கு பங்களித்தன. ஒரே நிறுவனத்தில் இருப்பது அல்லது தொடர்ச்சியாக 15 ஆண்டுகள் இருப்பது அவசியமில்லை.

நோ-டாக்ஸ் பென்ஷன்

இந்த வகை பங்களிப்பு அல்லாத ஓய்வூதியத்தை கோரலாம் சமூக பாதுகாப்புக்கு 15 வருட பங்களிப்பு இல்லாதவர்கள்.

இந்த வகை பங்களிப்பு அல்லாத ஓய்வூதியங்கள் அவர்கள் 15 வயதாக இல்லாவிட்டாலும் கோரலாம். இந்த ஓய்வூதியங்கள் 30% க்கும் அதிகமான இயலாமை மற்றும் ஓய்வு பெறுவதற்கும் பெறலாம்; இருப்பினும், ஒவ்வொருவருக்கும் அதன் சொந்த தேவைகள் இருப்பதால், நீங்கள் உங்கள் தன்னாட்சி சமூகத்திற்கு செல்ல வேண்டும்.

ஸ்பெயினில் ஓய்வு பெற நீங்கள் கோர வேண்டிய தேவைகள் என்ன?

பங்களிப்பு ஓய்வூதியத்தை கோருவது பற்றி நீங்கள் யோசிக்கிறீர்கள், ஆனால் பூர்த்தி செய்ய வேண்டிய தேவைகள் என்னவென்று உங்களுக்குத் தெரியாவிட்டால், நாங்கள் உங்களுக்கு கீழே சொல்லப்போகிறோம்.

- ஓய்வூதியத்தை அணுக உங்களுக்கு குறைந்தபட்சம் 65 வயது இருக்க வேண்டும்

- இந்த உதவியைக் கோர, அந்த நபர் பதிவு செய்யப்படக்கூடாது அல்லது வேலைவாய்ப்பு ஒப்பந்தம் இன்னும் நடைமுறையில் இருக்கக்கூடாது. கூடுதலாக, உங்களிடம் பிற ஊனமுற்ற உதவிகள் இருக்கக்கூடாது, ஏனெனில் அதைக் கேட்பது சட்டவிரோதமானது, நாங்கள் ஒரு குற்றத்தைச் செய்கிறோம்.

முன்கூட்டியே ஓய்வூதியம்

எதிர்பார்த்த ஓய்வூதியம் 60 ஆண்டுகளுக்கு முன்பு ஆர்டர் செய்யலாம் இது ஏற்கனவே உள்ள பரஸ்பர அந்தஸ்தைக் கொண்ட தொழிலாளர்களுக்கானது 30 ஆண்டுகள் பங்களிப்பு மற்றும் 61 வயது.

சிலர் 64 வயதில் ஓய்வு பெறக்கூடிய சில குறிப்பிட்ட வழக்குகள் உள்ளன, மேலும் 65 வயதில் உள்ள அதே பொருளாதார நன்மைகளையும் கொண்டிருக்கின்றன. இந்த விருப்பம் 2002 ஆம் ஆண்டில் செல்லுபடியாகும் என்று கருதப்பட்டது, மேலும் இது ஒரு சிறப்பு அரசாங்க நடவடிக்கையாக எடுத்துக் கொள்ளப்பட்டது, இதன் மூலம் வேலைவாய்ப்பு ஊக்குவிக்கப்பட்டது.

பகுதி ஓய்வு

இந்த வகை ஓய்வூதியம் ஏற்படுகிறது மீதமுள்ள வழக்குகள். இது வேலையிலிருந்து வருமானம் பெறுவதற்கான கோரிக்கையை அளிக்கிறது நீங்கள் 60 வயதை எட்டிய பிறகு ஓய்வூதிய உதவி.

இந்த வகை ஓய்வூதியம் உதவும் மற்றொரு விஷயம் என்னவென்றால், இந்த வகை ஓய்வூதிய ஓய்வூதியத்தை நீங்கள் தொடர்ந்து வைத்திருக்கலாம் மற்றும் உங்களுக்கு 65 வயதாக இருந்தாலும் ஒரே நேரத்தில் வேலை செய்யலாம்; இருப்பினும், 65 வயதிற்குப் பிறகும் இந்த வகை உதவிகளைத் தொடர வேண்டும் உங்களிடம் நிவாரண ஒப்பந்தம் இருக்க வேண்டும்.

குறிப்பிட்ட சூழ்நிலைகள்

ஓய்வூதிய ஓய்வூதிய விண்ணப்பத்தின் சிறப்பு சூழ்நிலைகள் குறித்து, குறிப்பிட்ட வழக்குகள் வேறுபடுகின்றன, எடுத்துக்காட்டாக, இந்த உதவியை வயதுக்கு முன்பே பெறலாம் வேலை செய்ய இயலாமை தொடர்பான பிரச்சினைகள் இருப்பது போன்ற மிகவும் குறிப்பிட்ட சூழ்நிலைகள்ஆனால் 65 வயதிற்கு முன்னர் நீங்கள் ஒருபோதும் ஓய்வூதிய உதவியைப் பெற முடியாது.

ஓய்வூதிய ஓய்வூதியம் எவ்வாறு கணக்கிடப்படுகிறது

இந்த தலைப்பின் ஆரம்பத்தில் நாங்கள் ஏற்கனவே உங்களுக்குச் சொல்லியுள்ளபடி, 70% க்கும் அதிகமான மக்கள் ஓய்வுபெற வேண்டிய நேரம் வந்தவுடன் அவர்களுக்கு எந்த அளவு பணம் அல்லது ஓய்வூதிய ஓய்வூதியம் கிடைக்கும் என்று தெரியவில்லை, அவர்களுக்கு என்ன தெரியாது நீங்கள் ஓய்வுபெறும் வயது மற்றும் நீங்கள் தேர்ந்தெடுக்கும் ஓய்வு வகையைப் பொறுத்து ஒரு தொகைக்கும் மற்றொரு தொகைக்கும் இடையில் வேறுபாடுகள் உள்ளன.

ஓய்வூதியத்தில் நீங்கள் சேகரிக்கப் போகும் பணத்தின் அளவை நீங்கள் தெரிந்து கொள்ள வேண்டியது என்ன:

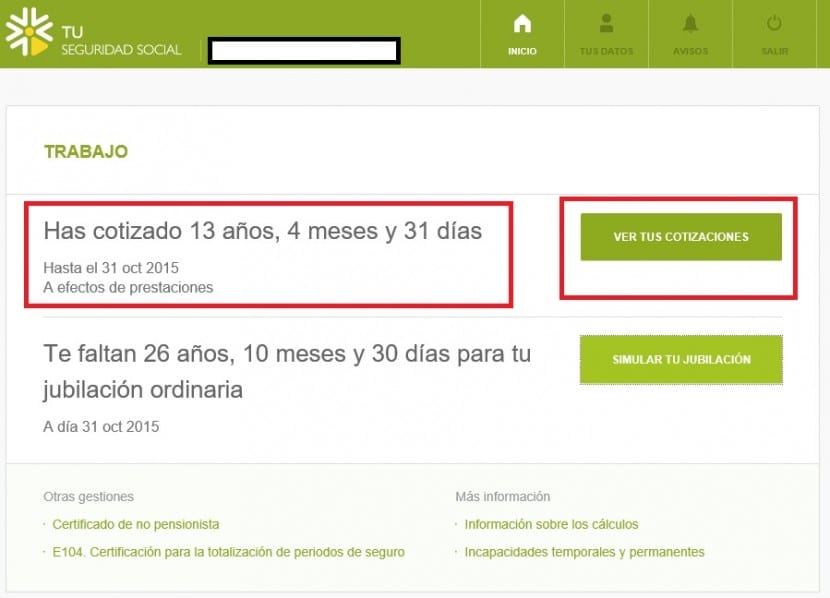

நீங்கள் தெரிந்து கொள்ள வேண்டிய முதல் விஷயம் பணத்தின் அளவைக் கணக்கிடுங்கள் என்னவென்று தெரிந்து கொள்வது நீங்கள் பணிபுரிந்த அல்லது வெளியேற்றப்பட்ட நாட்களின் எண்ணிக்கை, நீங்கள் நிறுவனத்தில் ஒரு ஒப்பந்தத்துடன் இருந்த நாட்கள் மட்டுமே கணக்கிடப்படும், ஆனால் அது இல்லாமல் நீங்கள் பணியாற்றிய நாட்கள் அல்ல. மேலும் தினசரி அல்லது மாதாந்திர பங்களிப்பு தளங்கள் என்ன என்பதை நீங்கள் அறிந்திருக்க வேண்டும் வழங்கப்பட்ட ஒவ்வொரு பதிவு காலத்திலும் குறிப்பிடப்பட்டுள்ளபடி.

ஒழுங்குமுறை அடிப்படை

ஒழுங்குமுறை அடிப்படை என்பது கடந்த 15 ஆண்டுகளில் புதுப்பிக்கப்பட்ட அனைத்து பங்களிப்பு தளங்களின் சராசரியாகும். இந்த சராசரியில், கூடுதல் நீக்கப்படும் மற்றும் சிபிஐ மட்டுமே கணக்கில் எடுத்துக்கொள்ளப்படுகிறது. உங்களிடம் இருக்க வேண்டும் 180 பங்களிப்பு தளங்கள், அவை கடந்த 15 ஆண்டுகளுடன் தொடர்புடையவை.

பின்னர், அது வேண்டும் ஒவ்வொரு தளங்களின் மதிப்பையும் சிபிஐ மூலம் புதுப்பிக்கவும் இதன் மூலம் அவை தற்போதைய நேரத்திற்கு மறு மதிப்பீடு செய்யப்படுவதால் உண்மையான மதிப்பை நீங்கள் அறிந்து கொள்ள முடியும். செய்யாதவை மட்டுமே என்பதை நினைவில் கொள்ளுங்கள் மிக சமீபத்திய 24 மதிப்பீடுகளை நீங்கள் மதிப்பிட வேண்டும், அவை தற்போதைய சந்தை மதிப்பைக் கொண்டிருப்பதால்.

இப்போது, அது வேண்டும் பங்களிப்பு தளங்களை ஒவ்வொன்றாகச் சேர்த்து 210 ஆல் வகுக்கவும், அவை 15 ஆண்டுகளுக்கான மாதாந்திர கொடுப்பனவுகள்.

குறைப்புக்கள் மற்றும் சதவீதங்கள்

நாங்கள் முதல் படி தயாராகிவிட்டால், ஒழுங்குமுறை அடிப்படை என்ன என்பதை நாங்கள் அறிவோம்; அடுத்த படி வெவ்வேறு குறைக்கும் குணகங்களைப் பயன்படுத்துங்கள்.

இந்த புள்ளிகள் ஓய்வூதிய ஓய்வூதியத்தை குறைக்கின்றன

- வேலை செய்த 15 ஆண்டுகளுக்குப் பிறகு இதைச் செய்தால், சதவீதம் 50% ஆகும்

- இது வேலை ஆண்டுகளில் செய்தால், சதவீதம் 65% ஆகும்

- இது 25 வயதில் செய்தால், சதவீதம் 80% ஆகும்

- இது 30 வயதில் செய்தால், சதவீதம் 90% ஆகும்

- 35 வருட வேலைக்குப் பிறகு இதைச் செய்தால், சதவீதம் 100% ஆகும்.

இதன் பொருள் என்ன?

அட்டவணையைப் புரிந்து கொள்ள இது மிகவும் எளிது. உதாரணத்திற்கு, 15 வருட பங்களிப்புகளுக்குப் பிறகு நீங்கள் ஓய்வு பெறக் கோர விரும்பினால், உங்கள் ஒழுங்குமுறை அடிப்படை 1.000 யூரோக்கள் என்றால், உங்களுக்கு ஒத்த தொகை 500 யூரோக்கள். நீங்கள் பணியாற்றிய அதிக ஆண்டுகள், நீங்கள் சம்பாதிக்கும் தொகை அதிகம்.

65 வயதிற்குப் பிறகு தொடர்ந்து பணியாற்றும் மக்கள் ஒவ்வொரு கூடுதல் ஆண்டிற்கும் ஓய்வூதியத்தை 2% அதிகரிக்கும் ஓய்வூதிய உதவிக்கு விண்ணப்பிக்காதவர்கள் மற்றும் அவர்கள் பணியமர்த்தப்பட்டால். நபர் பணியமர்த்தப்படுவது மிகவும் முக்கியம்.

தங்களுக்கு அதிகமானதை வைத்திருக்கிறார்கள் என்பதை நிரூபிக்கும் நபர்கள் ஓய்வூதிய ஓய்வூதியத்தை கோரும்போது 40 ஆண்டு பங்களிப்புகள் 3% வரை அதிகம்.

ஓய்வூதியத்தை கணக்கிட சிமுலேட்டர்கள்

இறுதியாக, எங்களிடம் உள்ள ஓய்வூதியத்தை கணக்கிட சிமுலேட்டர்களைப் பற்றி நாங்கள் உங்களுக்குச் சொல்ல வேண்டும்.

சிமுலேட்டர் மூலம் ஒவ்வொரு ஓய்வூதியத்திலும் நம்மிடம் உள்ள பணத்தின் அளவைக் கணக்கிட, முதலில் நாம் மனதில் கொள்ள வேண்டும் நீங்கள் எந்த இணைய கருவியையும் பயன்படுத்தக்கூடாது, எங்கள் தனிப்பட்ட தரவை யாருக்கு வழங்குகிறோம் என்பது எங்களுக்குத் தெரியாது என்பதால்.

நீங்கள் அதை அறிந்திருக்க வேண்டும் நாங்கள் ஓய்வுபெறும் போது நமக்கு ஒத்த பணத்தின் அளவைக் கணக்கிட சமூக பாதுகாப்பு பக்கத்தில் ஒரு சிமுலேட்டர் செயலில் உள்ளது. இது மிகவும் பாதுகாப்பான பயன்பாடு மற்றும் ஆண்டின் எந்த நேரத்திலும் பயன்படுத்தப்படலாம்.

சிமுலேட்டர் மூலம் அதைச் செய்ய, உங்களிடம் இருக்க வேண்டும் முந்தைய ஆண்டுகளின் பணி வாழ்க்கை அறிக்கை மற்றும் பங்களிப்பு அடிப்படை தரவு.

சுருக்கமாக

இந்த இடுகையில் நீங்கள் பார்க்க முடியும் என, கையால் கணக்கீடு செய்வது மிகவும் சிக்கலானது மேலும் பல ஆவணங்கள் இருப்பதால் பல நாட்கள் ஆகலாம் மற்றும் பல செலவுகள் கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டும்; ஒரு குறிப்பிட்ட தருணத்தில் நீங்கள் ஒரு எண்ணை இழக்கலாம் மற்றும் எல்லா கணக்குகளையும் தவறாக வைத்திருக்க முடியும். நீங்கள் அதை கைமுறையாக செய்ய விரும்பினால், நீங்கள் மிகவும் கவனம் செலுத்த வேண்டும்.

மனதில் கொள்ள வேண்டிய மற்றொரு விஷயம் நீங்கள் பணிபுரிந்த அதிக ஆண்டுகள், உங்கள் ஓய்வூதியம் பெறும்போது நீங்கள் சேகரிக்க வேண்டிய அதிக தொகை. வெளிப்படையாக, மற்றும் வேலை பிரச்சினைகள் மற்றும் வேலை தேடுவதில் உள்ள சிரமம் தவிர, பரிந்துரைக்கப்படுவது என்னவென்றால், அதிக அளவு பணத்திற்கு தகுதி பெற முடிந்தவரை பல ஆண்டுகள் வேலை செய்வது.

இறுதியாக, கணினி இறுதிப் பணத்தை சிறிது மாற்றியமைக்க முடியும் என்பதை நீங்கள் மனதில் கொள்ள வேண்டும், எனவே தொகைகள் ஒன்றிணைவதில்லை என்பதால் அது அவசியமானால் உரிமை கோரக்கூடிய அனைத்து ஆவணங்களும் உங்களிடம் உள்ளது.