ஒரு நிறுவனத்தின் கணக்கியல் என்பது கொள்கையின் அடிப்படையில் அமைந்துள்ளது இரட்டை போட்டி, எந்தவொரு பொருளாதார நடவடிக்கையும் அதன் மதிப்பை அதே மதிப்பின் மற்றொரு செயலில் கொண்டிருக்கிறது, ஆனால் எதிர் தன்மை கொண்டது. ஒரு நிறுவனத்தின் அனைத்து கணக்கியல் நடவடிக்கைகளையும் பதிவு செய்ய இந்த அமைப்பு பயன்படுத்தப்படுகிறது.

இரட்டை நுழைவு முறையின் தன்மை என்ன?

இந்த கணக்கியல் முறை மூன்று அடிப்படை வழிகாட்டுதல்களால் நிர்வகிக்கப்படுகிறது:

- இல்லை வைக்கோல் எதிர் இல்லாமல் உருப்படி, அல்லது என்ன ஒன்று: கடனாளி இல்லாமல் கடனாளி இல்லை.

- ஒன்று அல்லது அதற்கு மேற்பட்ட டெபிட் கணக்குகள் ஒரே தொகைக்கு ஒன்று அல்லது அதற்கு மேற்பட்ட கடன் வழங்குநர்களின் கணக்குகளுக்கு ஒத்திருக்கும்.

- மேலும், முந்தைய முறை தொடர்பானது, அளவு தொகைகள் டெபிட்டில் உள்ளிடப்பட்டவை கிரெடிட்டில் உள்ளதைப் போலவே இருக்க வேண்டும். கணக்கியல் சுழற்சியில் எந்த நேரத்திலும்.

இந்த வழிகாட்டுதல்கள் பின்வரும் சமன்பாட்டில் சுருக்கப்பட்டுள்ளன: மொத்த சொத்துக்கள் மொத்த கடன்கள் மற்றும் சமபங்கு (A = P + PN) தொகைக்கு சமம்.

நடைமுறையில், ஒரு நிறுவனத்தின் கணக்கியலில் இது எப்போது பயன்படுத்தப்படுகிறது?

ஒவ்வொரு கணக்கியல் செயல்பாட்டிலும் இரட்டை நுழைவு கொள்கை பயன்படுத்தப்படுகிறது. நிறுவனங்களுக்கு அவர்கள் மேற்கொள்ளும் அனைத்து கணக்கியல் நடவடிக்கைகளையும் பதிவு செய்ய வேண்டிய கடமை இருக்கிறது என்பதை நாம் கணக்கில் எடுத்துக் கொண்டால் - முதலில் தினசரி புத்தகம் பின்னர், மாற்றப்பட்டது பேரேடு-, கணக்கியலில் இரட்டை நுழைவு முறை தொடர்ந்து பயன்படுத்தப்படுகிறது என்பது வெளிப்படையானது.

ஒவ்வொரு கணக்கியல் செயல்பாட்டிலும் இரண்டு அல்லது அதற்கு மேற்பட்ட கணக்குகள் ஈடுபட்டுள்ளன என்பதையும், எல்லா உள்ளீடுகளிலும் குறைந்தது ஒரு கடனாளியும் ஒரு கடனாளர் கணக்கும் இருப்பதையும் நாம் மனதில் கொள்ள வேண்டும். இவ்வாறு, இல் அது வேண்டும் (நுழைவின் இடதுபுறத்தில் அமைந்துள்ளது) சொத்துக்கள் மற்றும் செலவினங்களின் அதிகரிப்பு, அத்துடன் பொறுப்புகள் மற்றும் பங்குகளின் குறைவு ஆகியவற்றை நாங்கள் வைப்போம். மாறாக, இல் வேண்டும் (நுழைவின் உரிமை) சொத்துக்களின் குறைவு, பொறுப்புகள் அதிகரிப்பு மற்றும் பங்கு மற்றும் வருமானம் ஆகியவற்றை வைப்போம்.

நீங்கள் படிக்கும்போது நீங்கள் கற்றுக் கொள்ளும் கருத்துகளில் ஒன்று இரட்டை நுழைவு முறை நிர்வாகம் மற்றும் நிதி எஃப்.பி.. உயர் பட்டத்தின் இந்த சுழற்சி வெவ்வேறு பகுதிகளின் கணக்குகளை வைத்திருக்கும் ஒரு நிறுவனத்தின் கணக்கியல் துறையில் பணியாற்ற உங்களுக்கு உதவும்.

இரட்டை நுழைவு அமைப்பு வழக்கு ஆய்வு

பின்வரும் எடுத்துக்காட்டுகள் மிகவும் எளிமையானவை, ஆனால் அவை அனைத்து கணக்கு நடவடிக்கைகளிலும் இரட்டை நுழைவு முறை எவ்வாறு பயன்படுத்தப்படுகின்றன என்பதை விளக்குவதற்கு உதவுகின்றன, இல்லையெனில், செயல்பாடுகளின் பதிவு தவறாக இருக்கும்:

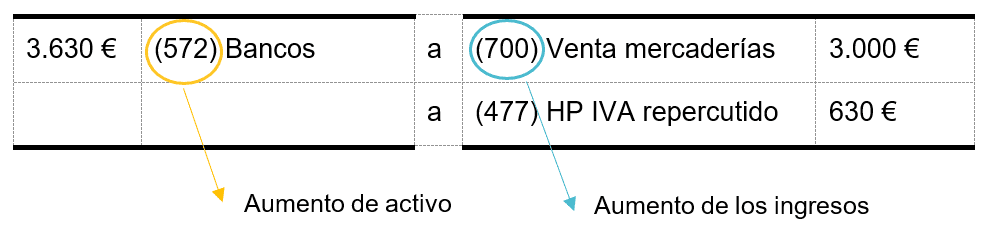

நிறுவனம் ஒரு வங்கி பரிமாற்றத்தின் மூலம் பொருட்களை விற்பனை செய்வதிலிருந்து 3.000 யூரோக்கள் (கூடுதலாக 21% வாட்) வசூலிக்கிறது.

செய்ய வேண்டிய நுழைவு:

அதாவது, கடனில் நாம் சொத்து கணக்குகளை வைப்போம், இந்த விஷயத்தில் (572) வங்கிகள் மற்றும், கடனில், வருமானம்: (700) வணிக விற்பனை. காணக்கூடியது போல, பற்று மற்றும் கடன் தொகைகளின் தொகை (3.630 யூரோக்கள்) ஒத்துப்போகிறது, எனவே இரட்டை நுழைவு முறை பூர்த்தி செய்யப்படுகிறது.

அதற்கு பதிலாக, நிறுவனம் A ஒரு சப்ளையரிடமிருந்து 5.000 யூரோக்களுக்கு (+ VAT) பொருட்களை வாங்குகிறது, அதை இரண்டு மாதங்களில் செலுத்தும்.

செய்ய வேண்டிய நுழைவு:

இந்த சந்தர்ப்பத்தில், கடனில் நாங்கள் செலவுகளை வைப்போம், கிரெடிட்டில், கடன்களின் அதிகரிப்பு - சப்ளையர்களுக்கு செலுத்த வேண்டிய நிலுவையில், கணக்கு (400) சப்ளையர்கள்-. முந்தைய எடுத்துக்காட்டைப் போலவே, பற்று மற்றும் கிரெடிட்டின் கூட்டுத்தொகை ஒத்துப்போகிறது, இது இரட்டை நுழைவு முறையை அளிக்கிறது.

தொலைவில் கணக்கியல் படிக்க முடியுமா?

ஆம், இணையத்தில் நீங்கள் பல வீடியோக்களையும் பயிற்சிகளையும் காண்பீர்கள், ஆனால் நீங்கள் ஒரு நிகழ்ச்சி நிரலைப் பின்பற்றி ஒன்றைப் பெற விரும்பினால் தலைப்பு அதிகாரி கல்வி அமைச்சு மற்றும் எஃப்.பி அங்கீகாரம் பெற்ற, நிர்வாகம் மற்றும் நிதி உயர் பட்டம் ஒரு விருப்பமாகும். ஆன் ILERNA ஆன்லைன் நீங்கள் எப்போது, எப்படி, எங்கு விரும்புகிறீர்கள், ஆதரவோடு உங்கள் சொந்த வேகத்தில் படிக்கலாம் ஆசிரியர்கள், செயற்கையான பொருள் மற்றும் வீடியோ வகுப்புகள் வாராந்திர. அதேபோல், உங்களுக்கு நெருக்கமான ஸ்பானிஷ் மாகாணத்தின் தலைநகரில் ஒவ்வொரு பாடத்தின் இறுதித் தேர்வுகளையும் நீங்கள் எடுக்க முடியும்.