காரணி என்றால் என்ன?

காரணி ஒரு நிதி முறைஅல்லது முதன்மையாக சிறு மற்றும் நடுத்தர வணிகங்களை இலக்காகக் கொண்டது. இந்த செயல்முறையானது அவர்கள் செலுத்த வேண்டிய நிறுவனத்திற்கு இடையேயான ஒரு ஒப்பந்தத்தை உள்ளடக்கியது, இது ஒரு சிறப்பு நிறுவனத்தை நிறுவுகிறது, இது தவறிய தங்கள் வாடிக்கையாளர்களுக்கு வழங்கப்பட்ட வரவுகளின் சேகரிப்பு, காரணி நிறுவனங்கள் என்றும் அழைக்கப்படும் காரணியாலில் ஈடுபடும் நிறுவனங்கள், நிதி சேவைகளையும் வழங்குகின்றன , பெறத்தக்கவைகளின் மேலாண்மை மற்றும் நிர்வாகம், அத்துடன் கட்டண உத்தரவாதம்.

El வணிக சந்தை இது ஒப்பந்தங்களைப் பற்றிய புதிய முறைகளின் தொகுப்பில் ஈடுபட்டுள்ளது, அவை பெரும்பாலும் வட அமெரிக்க சந்தைகளிலிருந்து வந்தவை, அவை வணிக மேலாண்மை நுட்பங்களை மாற்றியுள்ளன, இது போன்ற சிலவற்றை நாம் குறிப்பிடலாம்: வாடகைக்கு விடுதல், குத்தகைக்கு விடுதல், எப்படி, வணிகமயமாக்கல், உரிமம் மற்றும் காரணி ஆகியவற்றை அறிவது ஒரு சில பெயரிட.

ஸ்பெயினில், ஏப்ரல் 3 ஆம் தேதி சட்டம் 1994/14 மூலம் பொருளாதாரம் மற்றும் நிதி அமைச்சகத்துடன் இணைந்த கடன் நிதி நிறுவனங்களில் காரணியாலான சங்கங்கள் ஒருங்கிணைக்கப்பட்டுள்ளன, இது இரண்டாம் வழிமுறை ஐரோப்பியருக்கு ஸ்பானிஷ் விதிமுறைகளை ஏற்றுக்கொள்கிறது.

உதவி மற்றும் உதவி அல்லாத காரணிக்கு இடையிலான வேறுபாடுகள்

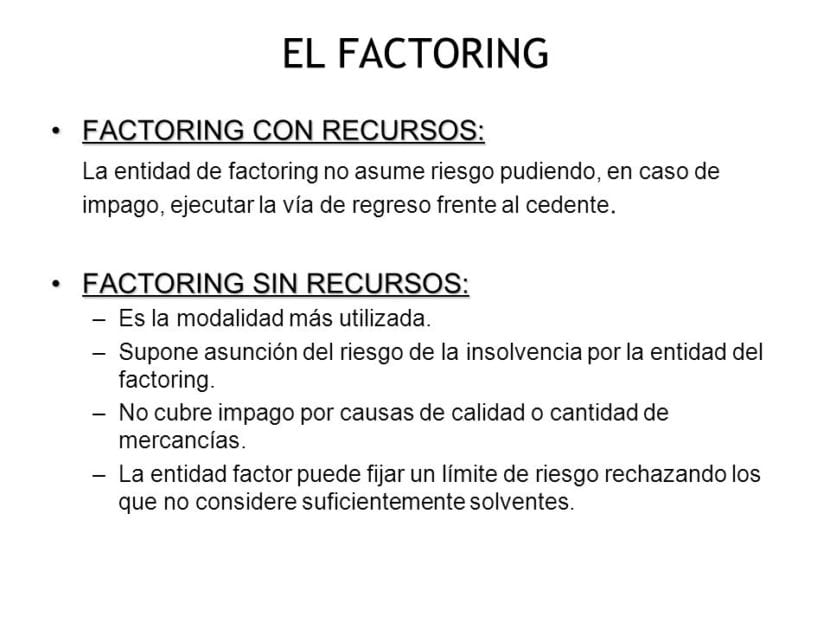

உதவியுடன்

இல் மறுநிகழ்வுகளுடன் காரணிஅல்லது, வாடிக்கையாளரின் விலைப்பட்டியலை நிர்வகிக்கும் மற்றும் சேகரிக்கும் நிறுவனம், பணம் செலுத்தாத அல்லது வசூல் உரிமைகளை தாமதமாக செலுத்தியால் பொறுப்பேற்காது, எனவே வணிக பரிவர்த்தனைக்கு எந்த ஆபத்தும் ஏற்படாது.

இதன் மூலம், கடனாளர்களிடம் இருக்கும் நிதி நொடித்துப் போகும் அபாயத்தை அவர்கள் இயக்க மாட்டார்கள், செலுத்தப்படாத வரவுகளின் முழுத் தொகையையும் வாடிக்கையாளருக்கு திருப்பித் தர முடியும்.

எந்த உதவியும் இல்லை

El ஆதாரமற்ற காரணி மேற்கூறியவற்றிற்கு இது முற்றிலும் நேர்மாறானது, இந்த முறையில், கடனாளியின் நொடித்துப்போயிருந்தால், காரணியாலான சேவையை அமர்த்திய நிறுவனம் பொறுப்பேற்காது, இதன் விளைவாக இருக்கும் ஆபத்தை ஏற்றுக்கொள்வதற்கு காரணியாக இருப்பது காரணியாலான நிறுவனம் கிளையன்ட் மற்றும் சப்ளையருக்கு இடையில் மேற்கொள்ளப்பட்ட செயல்பாட்டின், மற்றும் பிந்தையவர் தனது வாடிக்கையாளருக்கு விலைப்பட்டியலை முன்கூட்டியே செலுத்தியிருந்தாலும், அவர் முன்கூட்டியே பணத்தை கோர முடியாது.

இதில் நிதி முறை, ஒப்பந்தத்தில் முன்னர் நிறுவப்பட்ட கவரேஜ் வரம்பு வரை, வழங்கப்பட்ட கடன்களின் கடனாளி முன்வைக்கக்கூடிய நொடித்துப் போகும் அபாயத்தை ஏற்றுக்கொள்வதற்கு காரணி நிறுவனம் பொறுப்பாகும்.

உதவி மற்றும் உதவியற்ற காரணியாலான சலுகைகள்

காரணி பலப்படுத்தப்பட்டுள்ளது சமீபத்திய ஆண்டுகளில், இது வணிகத் துறையில் மிகவும் பயன்படுத்தப்பட்ட மற்றும் நன்மை பயக்கும் கருவிகளில் ஒன்றாகும், ஏனெனில் இந்த பயனுள்ள கருவி ஒரு ஒழுங்கான முறையில் வகைப்படுத்தவும், நிறுவனங்கள் பெறும் வருமானத்தை தொடர்ந்து சட்டமாக்கவும் அனுமதிக்கிறது, விரைவாக பணப்புழக்கத்தைப் பெற அவர்களுக்கு உதவுகிறது .

ஆதார காரணியாலின் முக்கிய நன்மைகள்: இந்த முறை அதன் வாடிக்கையாளர்களுக்கு வழங்கும் பல சலுகைகளில், எந்தவொரு கொடுப்பனவுக்கும் மற்றும் எந்தவொரு வணிக நடவடிக்கைகளுக்கும் அதன் வெளிப்படையான செல்லுபடியாகும் தன்மை முக்கியமாக உள்ளது, வங்கி மற்றும் வாடிக்கையாளர்களிடையே உடன்பாடு, ரசீதுகள், பரிமாற்ற மேலாண்மை செலவுகள் மற்ற வணிக காகிதங்களுக்கிடையில். கூடுதலாக, மேலாண்மை, நிர்வாகம், கணக்கியல் போன்றவற்றைச் செய்வதற்கு பணியமர்த்தப்பட்ட நிதி நிறுவனத்தால் வழங்கப்படும் பல்வேறு நிரப்பு சேவைகளுடன் இது இணக்கமானது என்ற பண்பு இதில் சேர்க்கப்பட்டுள்ளது.

ஆதாரமற்ற காரணிகளின் முக்கிய நன்மைகள்: கிளையன்ட் செலுத்த வேண்டிய விலைப்பட்டியல்களை முன்கூட்டியே பெறுவதோடு மட்டுமல்லாமல், காரணமின்றி காரணி கருவி, பணம் செலுத்தாத மொத்த ஆபத்தையும் ஏற்றுக்கொள்கிறது, அத்துடன் எழக்கூடிய சாத்தியமான தடைகள் மற்றும் அபராதம் கட்டணம் செலுத்தாதது.

இந்த வழியில், சுயதொழில் செய்யாத அல்லது காரணியாலான சேவையை ஒப்பந்தம் செய்யும் நிறுவனம் முழு சுதந்திரத்துடன் புறக்கணிக்க முடியும், இது நிகழக்கூடிய சாத்தியக்கூறுகள், நிச்சயமாக இந்த மகத்தான நன்மை, ஆதாரங்களுடன் பரிவர்த்தனை பரிவர்த்தனைகளை விட அதிக விலையை அளிக்கிறது. வேறு என்ன, கணக்கியல் தகவல்களைக் குறைத்தல், சொத்துக்கள், வாடிக்கையாளர் கணக்குகளை நீக்குதல் மற்றும் சங்கிலி வழியில் நிதியளித்தல் ஆகியவற்றின் மகத்தான நன்மையை ஆதாரமற்ற காரணி கொண்டுள்ளது.

காரணி செய்வதில் யார் ஈடுபட்டுள்ளனர்?

-தலைவர்:

இது சேமிப்பு வங்கி, வங்கி அல்லது காரணி சேவைகளை வழங்கும் நிதி கடன் ஸ்தாபனம்.

வாடிக்கையாளர்:

எந்தவொரு வணிக கடனையும் உருவாக்கும் எந்தவொரு நிறுவனமும் அதன் கடன்களை திறம்பட சேகரிக்க ஒரு காரணி சேவை தேவை.

கடனாளிகள்:

அவர்களுக்கு வழங்கப்பட்ட வணிக வரவுகளை செலுத்த வேண்டிய கட்டாய மக்கள் அவர்கள்.

காரணி என்பது ஒரு குறுகிய கால நிதி கருவியாகும், சிறிய மற்றும் நடுத்தர நிறுவனங்களை இலக்காகக் கொண்டு, அதே நேரத்தில் அது நிதி சேவைகளை வழங்குகிறது மற்றும் வழங்கப்பட்ட கடன்களின் கடனாளர்களின் வளங்கள் இல்லாததால் நிர்வாகம், மேலாண்மை மற்றும் உத்தரவாத சேவைகளை உருவாக்குகிறது.

இந்த கருவி ஒரு ஒப்பந்தத்தின் வரைவை உள்ளடக்கியது, இதன் மூலம் ஒரு காரணியாலான நிறுவனம் என அழைக்கப்படும் ஒரு சிறப்பு நிறுவனம் பில்கள், விலைப்பட்டியல், உறுதிமொழி குறிப்புகள், ரசீதுகள் மற்றும் நிலுவையில் உள்ள வரவுகளை வசூலிக்கும் பொறுப்பில் உள்ளது.

இந்த ஒப்பந்தத்தின் மூலம், காரணி நிறுவனம் பல சேவைகளை வழங்கும் அதன் சேவைகளை வாடகைக்கு எடுக்கும் நிறுவனத்திற்கான நிதி மற்றும் நிர்வாக இயல்பு, அவற்றில் நாம் முன்னிலைப்படுத்தலாம்:

- சேகரிப்பு மேலாண்மை மற்றும் நிர்வாகம் நிலுவையில் உள்ள கடன்களில், வாடிக்கையாளர்கள் காரணி நிறுவனத்திற்கு கடன்பட்டிருக்கிறார்கள். இன்றைய சந்தைகளில், சிறு மற்றும் நடுத்தர நிறுவனங்கள் தங்கள் வாடிக்கையாளர்களுக்கு கட்டண வசதிகளை வழங்க வேண்டிய கட்டாயத்தில் உள்ளன, அவை உற்பத்தி செய்யும் பொருட்கள் அல்லது சேவைகளின் விற்பனையை பிரித்து ஒத்திவைக்கின்றன. இந்த காரணத்திற்காக, நிலுவையில் உள்ள வரவுகளின் எண்ணிக்கை அதிகரித்துள்ளது, இது காரணி நிறுவனங்களுக்கு பயனளித்துள்ளது.

- வாடிக்கையாளர்களின் நிதி விசாரணை, வாடிக்கையாளர்களிடம், செலுத்த வேண்டிய பொருளாதாரத் தீர்வின் உத்தரவாதங்களின்படி, அவர்கள் காரணியாலான நிறுவனத்துடன் நிலுவையில் உள்ள கடன்களையும் அவற்றின் வகைப்பாட்டையும் கொண்டிருக்கிறார்கள். இது நிறுவனத்திற்கு மதிப்புமிக்க தகவல், கடன் வசதிகளை வழங்கும்போது ஒரு பயனர். இயல்புநிலையாளர்களின் அளவை குறைந்தபட்சமாகக் குறைப்பதே முதன்மை நோக்கம்.

- வசூல் மற்றும் கொடுப்பனவுகளின் நிர்வாக கட்டுப்பாடு: இது ஒரு நிர்வாகப் பணியைக் கொண்டுள்ளது, இது சேகரிப்பு மேலாண்மை பணியின் விளைவாகும். காரணி நிறுவனம் அதன் நிர்வாகம் மற்றும் மேலாண்மை செலவுகளைக் குறைக்கும். காரணி நிறுவனம் மற்றும் அதன் கடனாளர் வாடிக்கையாளர்களுக்கு இடையே நிறுவப்பட்ட சேகரிப்பு காலக்கெடுவை காரணி நிறுவனம் மதிக்க வேண்டும். வரவுகளை காலாவதியாகும் முன்பு நிறுவனம் கடனாளிகளுக்கு அறிவிப்புகளை அனுப்பும்.

- அவசியம் இந்த சேவைகள் அனைத்தும் செலவாகும் என்பதை நினைவில் கொள்க. கமிஷன் அல்லது காரணி கட்டணம் ஒதுக்கப்பட்ட விலைப்பட்டியலின் மொத்த தொகையில் 0.5% முதல் 2% வரை இருக்கும், இது கடனாளர்களின் எண்ணிக்கை, இருப்பிடம் மற்றும் பிற காரணிகளைப் பொறுத்து இருக்கும். கூடுதலாக, காரணி நிறுவனம் சில வரவுகளின் தொகையை முன்னிலைப்படுத்த காரணி நிறுவனத்திடம் கோரினால், அதற்காக ஒரு குறிப்பிட்ட கட்டணம் செலுத்தப்பட வேண்டும்.

- விலைப்பட்டியலை முன்கூட்டியே செலுத்துவதன் மூலம் நிதி பெறுதல். இது சந்தேகத்திற்கு இடமின்றி, காரணி நிறுவனங்கள் பயனர் நிறுவனங்களுக்கு வழங்கும் மிக முக்கியமான சேவையாகும், மேலும் இது சர்வதேச சந்தையில் அதன் வளர்ச்சி மற்றும் ஏற்றுக்கொள்ளலுக்கு அதிக பங்களிப்பை வழங்கியுள்ளது. காரணி நிறுவனம் ஒப்பந்த நிறுவனத்தை முன்கூட்டியே வழங்க கடமைப்பட்டுள்ளது, அதன் வாடிக்கையாளர்களிடம் உள்ள வரவுகளின் அளவு, அதன் பணப்புழக்கத்தை மேம்படுத்துவதற்கான ஒரே நோக்கத்துடன்.

காரணி ஸ்பெயினில் பொதுவாகப் பயன்படுத்தப்படுவது ஆதாரமற்ற காரணியாகும். இதன் பொருள் தொழில்நுட்ப ரீதியாக ஒரு காரணியாக அறியப்படும் காரணி நிறுவனம், கடனாளியிடமிருந்து இயல்புநிலை அபாயத்தை எடுத்துக்கொள்கிறது.

வாடிக்கையாளர்களுக்கு எதிராக செலுத்த வேண்டிய கணக்கு மற்றும் வங்கி நிதியுதவிக்கான பிரீமியம் மறைந்துவிடுவதால், மறுசீரமைப்பு அல்லாத காரணி குறைந்த நிலுவைகளை அடைகிறது. இது சிறந்த இலாபத்தை பெற அனுமதிக்கிறது, பலர் நினைப்பதற்கு மாறாக, குறைக்கப்பட்ட இருப்புநிலைகள் நிதி ரீதியாக மிகவும் அழகாக இருக்கும்.

காரணியாலின் தீமைகள்

இருப்பினும், காரணியாலானது போன்ற சில குறைபாடுகளைக் கொண்டுள்ளது:

El வட்டி வகை, இது ஆதாரமற்ற காரணி விஷயத்தில் மிகவும் விலை உயர்ந்தது. தர்க்கரீதியாக, கடன்களை எடுத்துக் கொள்ளும்போது காரணி நிறுவனம் எடுக்கும் அபாயத்தைக் கொடுங்கள்.

பரிமாற்றத்தின் மூலமாகவோ அல்லது காசோலை மூலமாகவோ செலுத்த வேண்டிய வாடிக்கையாளர்கள், பெரும்பாலும் காரணியாக இருப்பவர்களைப் போலவே, பணம் செலுத்துவதில் தாமதமாக இருப்பதற்கு ஒரு மோசமான நற்பெயரைக் கொண்டுள்ளனர். இது வட்டி விகிதம் அதிகமாக இருப்பதற்கு வழிவகுக்கிறது, மேலும் விதிமுறைகளின் நீளம் காரணமாக குடியேற்றங்கள் அதிகமாகின்றன. சில சந்தர்ப்பங்களில், இது வருமானத்தில் முடிவடைகிறது, காரணி இனி காத்திருப்பைத் தாங்க முடியாது, மேலும் அது வாடிக்கையாளரின் கணக்கில் அந்தந்த நிதி குழப்பத்துடன் நேரடியாக வசூலிக்கிறது. கடனாளியின் முன்முயற்சியில் சேகரிப்பு பொறிமுறையை விட்டு வெளியேறுவதால், இது வழக்கமாக இந்த பண்புகளைக் கொண்டுள்ளது.

காரணியாக்கத்திற்கான முக்கிய தேவைகள்

பின்வரும் தேவைகளைப் பூர்த்தி செய்யும் வணிக வரவுகளில் காரணியாலானது கவனம் செலுத்துகிறது என்பதை நினைவில் கொள்ள வேண்டும்:

- மேற்கொள்ளப்படும் செயல்பாடுகள் வாடிக்கையாளரின் வழக்கமான வணிகமாகும்.

- விற்பனை நிறுவனங்களுக்கு உள்ளது என்று.

- விற்கப்பட்ட பொருட்கள் அழியாது.

- வரவுசெலவுத் திட்டங்கள் உறுதிப்படுத்தப்பட்ட விலைப்பட்டியல்களாக பதிவு செய்யப்பட்டுள்ளன.

- கட்டணம் செலுத்தும் முறை நீண்ட காலமல்ல.

இந்த எளிய தேவைகளை பூர்த்தி செய்வது, ஒரு காரணியாலான சேவையைப் பெறுவது என்பது புரிந்துகொள்வதற்கும் பயன்படுத்துவதற்கும் ஒரு எளிய கருவியாகும், அதேபோல் இரு தரப்பினருக்கும் ஒப்பந்தத்தில் பயனளிப்பவராகவும், பெரும்பாலான நேரங்களில் நேர்மறையான முடிவுகளைப் பெறுவதாகவும் உள்ளது.