För ett tag sedan pratade vi på bloggen om Ekonomiska alternativ. De är en annan av de former av investeringar och / eller spekulationer som finns tillgängliga på aktiemarknaden. De är ett instrument som kan vara mycket komplex och svår att förstå, särskilt för investerare som just börjat använda denna tillgångsklass. Det här inlägget är tänkt att vara ett derivat tillägg för att förstå de olika strategier som vanligtvis används med finansiella alternativ. Av denna anledning, om du inte vet hur de fungerar eller om du fortfarande tvivlar, kan du vara intresserad av att först läsa vad optionsmarknaden är. Och jag rekommenderar det starkt ... det finns två typer av dem, samtalen, putsen och de kan vara både för köp och försäljning. En fel ordning i den riktning som vi inte vill ha av misstag kan leda till oändliga förluster.

Men om du har kommit så här långt och du tänker fortsätta fördjupa dig i optionsmarknaden kommer jag att presentera tre strategier med finansiella alternativ nedan. Jag hoppas att du kan njuta av några av dem lika mycket som jag. Nu är det när saker och ting blir riktigt intressanta och komplicerade på samma gång, men jag hoppas att du kan dra nytta av det. Möjligheterna var, är och kommer att vara. Så ingen brådska att lära sig. Låt oss börja!

Täckt samtalsstrategi

Strategin Covered Call, även kallad Covered Call på spanska, består av köpa aktier och sälja en köpoption på samma handlingar. Det huvudsakliga målet i denna strategi med alternativ är att samla in premien.

Exekveringsläge

Samma antal aktier som de underliggande aktierna finns i det eller de optioner som är avsedda att säljas måste köpas. Till exempel, om du tänker sälja 2 köpoptioner och var och en har 100 underliggande aktier, skulle idealet vara att köpa 200 aktier av det värdet. Huvudskälet är att när utgångsdagen kommer, om aktierna ligger över optionens lösenpris, är det mycket möjligt att det kommer att genomföras. När optionen genomförs kommer köparen att kräva av oss som säljare, aktierna till överenskommet pris. Låt oss se hela processen med ett exempel bättre:

- Vi har en aktie som handlas till € 20. Och det visar sig att vi har 00 aktier i detta företag som vi köpte nyligen (eller för länge sedan, faktum är att vi har dem).

- Vi bestämde oss för att sälja 2 köpoptioner till ett Strike -pris på 21 euro för en premie på 0 euro och med en löptid på 60 månad.

- Om aktierna går ner. Vid en kursnedgång kommer optionerna inte att genomföras eftersom det inte vore vettigt. Bättre om det vore, vi skulle sälja dyrare! Helt enkelt, vad som skulle hända vid utgången är att de sålda köpoptionerna skulle upphöra att gälla och vi skulle också ha en premie som vi skulle ha ersatt. 0 x 60 = 200 euro vunnet.

- Om aktierna går upp. Låt oss föreställa oss att aktierna når 25 euro, och vi har åtagandena på 21 euro. Det är en förlust på 4 x 200 = 800 euro. Men genom att ha köpt aktierna har vi också tjänat den skillnaden, så vi behöver inte återbetala den, inte minst direkt. Så när utgångsdagen kom skulle alternativet köras. Slutresultatet skulle ha varit 20 till 21, 1 euro för varje aktie, plus en premie på 0 euro. Det vill säga 60 x 1 = 60 euro.

Exekveringsärenden före utgången

Inom strategierna med finansiella optioner finns det fall där alternativen kan exekveras före utgången. Detta har att göra med om de är amerikanska eller europeiska alternativ. Europeiska kan bara köras på utgångsdagenMedan amerikanerna vilken dag som helst. Det vill säga, om köparen av någon anledning skulle tycka att det var mer lönsamt att utföra dem tidigare, från vår sida som säljare skulle vi ha skyldigheten att sälja aktierna till lösenpriset före utgången. Ett exempel kan vara att det fanns en utdelningsutdelning under verksamheten. Köparen av samtalet skulle se att aktierna sjönk i värde utan att gynnas, så om premien är liten kan han så småningom utöva sin rätt.

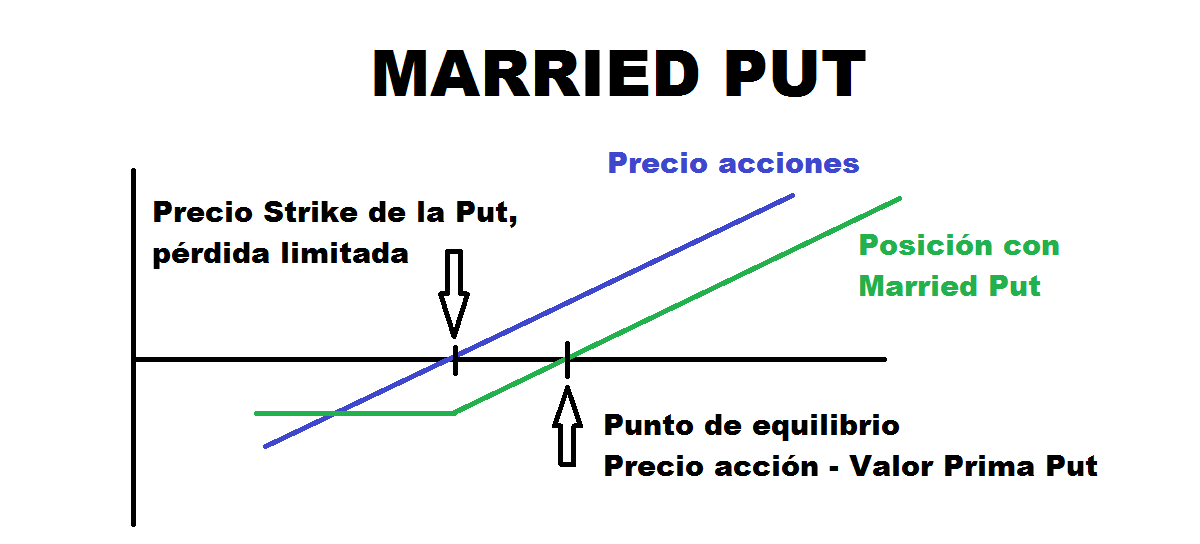

Gift Put -strategi

Denna strategi med optioner, även kallad Put Protectora på spanska, består av köp av Put's som har en köpt position i aktier. På detta sätt, om vi tror att värdet vi har är hausse, men det kan drabbas av en uttalad nedgång och vi vill skydda oss mot fall, denna strategi är idealisk. På så sätt skulle vi ha rätt att utföra Put -optionen för att kunna sälja våra aktier till utgångsdatum till ett högre pris om minskningarna skulle inträffa.

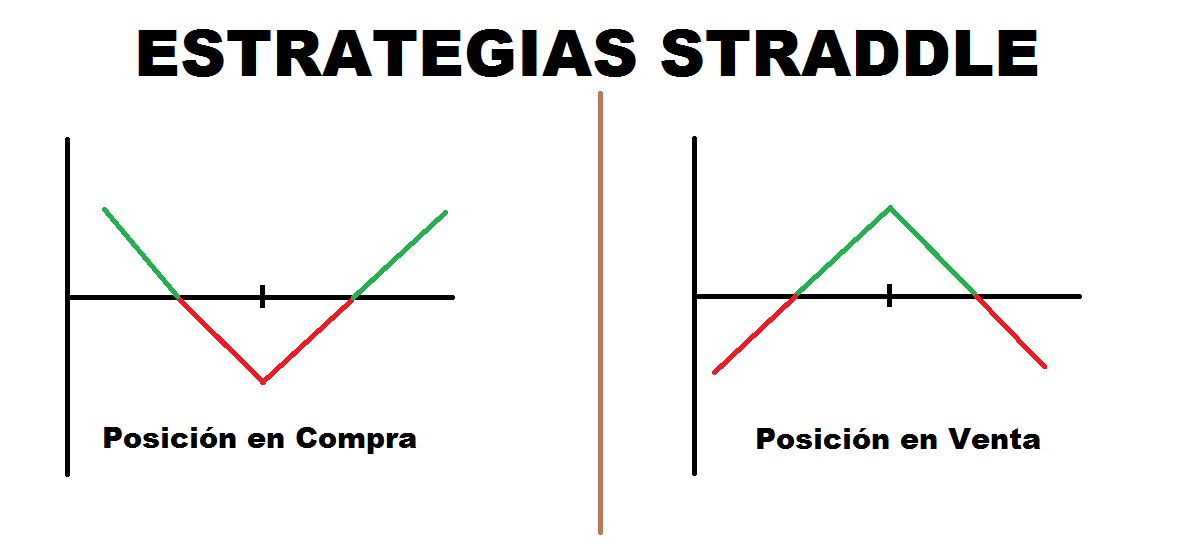

Straddle -strategi

Straddle -strategin är en av strategierna med finansiella alternativ där det inte krävs att ha köpt aktierna. Den positiva delen av denna strategi är att vi kan genomföra den så länge vi anser att vi har anledning att tro att det kommer att finnas mycket eller liten volatilitet. För detta finns det två typer av Straddle, den långa (eller köpta) och den korta (eller sålda)

Long Straddle / Köp

Straddle in Purchase består av samtidigt köp, till samma lösenpris och samma utgångsdatum av ett Call -alternativ och ett annat Put -alternativ. Variationer kan också uppstå, till exempel att köpa dem ur pengarna och därmed minimera priset på premien.

Denna strategi används när det anses att det kommer att vara mycket volatilitet och priset kommer att ta en stark uppåt eller nedåt riktning, men som kommer att vara okänd. Om den är nere kommer värdet Put att omvärderas, medan om det är uppåt är det samtalet som kommer att öka i värde. Så det förväntade scenariot är att priset tar en stark riktning.

Kostnaden för denna operation är premien för båda typerna av optioner, så det värsta scenariot skulle vara att aktiekursen förblir orörlig vid utgångsdatumet. Vi skulle ha tappat premierna med liten möjlighet att amortera dem.

Short Straddle / Sale

Straddle till salu är till skillnad från den föregående, the samtidig försäljning av ett samtal och ett säljalternativ med samma utgångsdatum och lösenpris. Bland strategierna med finansiella alternativ är detta en av de mest riskabla. Normalt förväntas premien debiteras medan en minimal fluktuation i priset på den underliggande förväntas. Det värsta scenariot skulle dock vara en mycket stark prisrörelse åt något håll. Detta skulle leda till mycket stora förluster om detta skulle inträffa. Personligen har jag aldrig använt denna strategi på grund av risken. För vad jag avslöjar detta metodik mer för utbildningsändamål än som rekommendation.

Om du är intresserad av att fortsätta fördjupa med nya strategier med finansiella alternativ och några av mer komplexa, kan du inte missa den andra delen!