Plačevanje davkov To je zelo težavno vprašanje pri pobiranju davkov katere koli države, zlasti ko gre za nove davke, saj prebivalstvo ni popolnoma gotovo glede dobre ali slabe uporabe tega dohodka s strani vlade oblasti.

Resnica pa je, da so davki bistveni del uprave in proračuna vsake države, saj se iz teh virov ustvarjajo številne javne storitve, ki jih uporabljamo vsak dan.

Prav eden izmed davkov, ki lahko med državljani ustvari največ dvomov, je Davek na prenos in kolkovina, saj gre za zapleten davek, ki velja v španski zakonodaji.

Razlog, da gre za zapleten davek, je, da ni odgovoren le za eno vrsto davka, ampak lahko vključuje odmero do treh različnih vrst davkov, ki med seboj predstavljajo pomembne razlike.

Na ta način se splošna uporaba tega zakona uporablja za te tri scenarije od temeljne podlage, tako da se kasneje, odvisno od obdavčljivega dogodka, uporabi določen davek, ki mu ustreza.

Za kaj gre pri davku na dediščino in dokumentirane pravne akte?

Ta davek se uporablja v primerih, ko kupite kakšno dobrinoKot rabljeni dom ali avto, ali tudi, ko gremo pred notarja izdati listino.

Na ta način, da bi se registrirali nepremičnine v registru nepremičnin, ali za registracijo spremembe lastništva v primeru avtomobila, prosimo, da to dokumentacijo opravimo, preden avtonomni skupnosti opravimo plačilo tako imenovanega "ITP / AJD", bolj znanega kot davek na dediščino in dokumentirani pravni akti.

Preprosto povedano, to je davek Uporabljalo se bo za različne vrste operacij ki so povezane z nakupom in prodajo različnih materialnih dobrin visoke vrednosti, kot je to običajno pri nakupu domov ali nepremičnin. Prav tako se ta davek lahko uporablja tudi za povečanje kapitala ali tudi pri pripravi notarskih dejanj.

Na ta način si lahko pri plačilu tega davka razlagamo, da se plačuje za pravico in predpis o transakcijskih procesih in dokumentaciji na borzah blaga z visoko vrednostjo. Na primer, za prodajo stanovanja bi morali ta davek plačati za pravico, da dobimo to nepremičnino za prodajo za ustvarjanje gospodarskega dohodka.

Kje se izvede plačilo ITP / AJD?

Za izvedbo Plačilo davka na dediščino in dokumentirani pravni akti, Obiskati morate davčni urad avtonomne skupnosti, kjer pride do davka, in sicer v roku približno 30 dni po opravljeni zadevni transakciji ali dejanju, ki upravičuje izdajo tega davka.

Kako poteka plačilo davka ITP / AJD?

Da izvršiti ustrezno plačilo davka na dediščino in dokumentirane pravne akte, je treba navesti bodisi Nacionalni osebni dokument (DNI) ali davčna identifikacijska koda (CIF), kot tudi prva kopija in preprosta kopija javne listine in tudi izvirni dokument pogodbe; Kopija tega dokumenta bo potrebna tudi, če je predmetna operacija sestavljena iz zasebnega dokumenta, o dejanju, s katerim se odvzame izvor davka.

Kakšne so klasifikacije davka na dediščino in dokumentirani pravni akti?

Na tem področju imamo naslednje tri vrste davkov:

- Obremenljivi prenosi sredstev

- Dokumentirani pravni akti

- Poslovanje podjetij.

Vsak od njih ustreza določenemu obdavčljivemu dogodku, zato je pomembno upoštevati značilnosti in elemente, v katerih je treba uporabiti eno od teh vrst davka.

Na primer, v primeru težki patrimonialni prenosi, To je eden najpogostejših davkov te razvrstitve, saj v bistvu nastane, ko oseba pridobi določeno blago, kar pomeni ustrezno plačilno obveznost proti osebi, ki je prodala omenjeno blago, to pomeni, da ta davek obdavči vse tiste posle, ki pomenijo prenos premoženja med dvema posameznikoma, na primer tisti scenariji, v katerih se prodaja nepremičnina ali tudi v primeru ustvarjanja plodov užitka ali zakupa.

Za Poslovanje podjetij Seveda imamo drugačno situacijo, saj se te uporabljajo pri gospodarskem upravljanju skupin ali podjetij, katerih namen je upravljanje uporabe in razporeditve kapitala, na primer povečanje ali zmanjšanje kapitala, pa tudi združitev in / ali razpustitev podjetij.

Končno, dokumentirani pravni akti delajo za listine, notarske listine in menice. Ko imamo osrednjo idejo o uporabi vsakega od teh načinov ali vrst davkov, se lahko še bolj poglobimo v vsakega od njih, tako da bomo lahko analizirali značilnosti in elemente, ki jih najbolje opredeljujejo, in tako kot scenarije in okoliščine, v katerih bi jih bilo treba uporabiti.

Obremenljivi prenosi sredstev

Obremenjujoči prestopi, Kot smo videli že prej, so prisotni pri prodaji nepremičnin ali konstituiranje stvarnih pravic, zakupi itd., Vsebujejo tri glavne elemente, to so davčni zavezanec, davčna osnova in davčna kvota.

Davčni zavezanec Oseba, v korist katere se konstituira dejanska pravica, pa tudi oseba, ki med drugimi promovira datoteke domen ali razvpite.

Davčna osnova davka sestoji iz dejanske vrednosti sredstva, ki se prenaša, ali ustanovljene pravice.

Davčno kvoto lahko razdelimo na tri različne ravni:

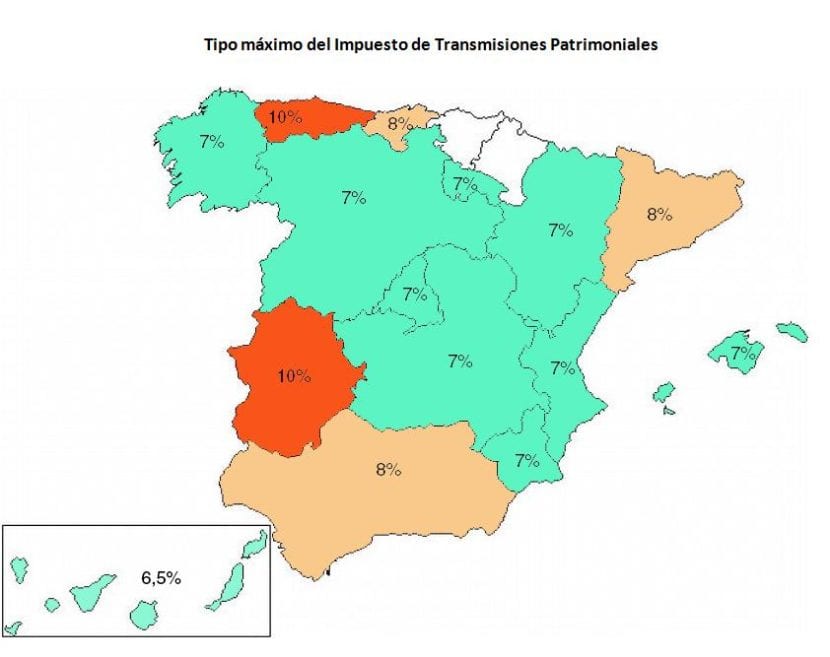

- 6% v primeru prenosa nepremičnine ali prenosa stvarnih pravic na teh sredstvih.

- 4% v primeru prenosa premičnin in živine ter ustrezne ustanove stvarnih pravic nad njimi.

- 1% v primeru ustanovitve stvarnih pravic do jamstva, pokojnin, obveznic, posojil in prenosa kreditov.

Poslovanje s podjetji

Tu je davčnega zavezanca družba, razen v primerih zmanjšanja in prenehanja kapitala, kjer bodo davčnega zavezanca partnerji. Davčna osnova davka Določena bo glede na naslednje značilnosti:

- Nominalni znesek ustave in dokapitalizacija plus premije za izdajo.

- V primeru odcepitve in združitve bo osnova osnovni kapital novoustanovljenega podjetja ali dokapitalizacija prevzemne družbe, skupaj z ustreznimi premijami za izdajo.

- V primeru zmanjšanja in izdaje kapitala bo osnova določena z dejansko vrednostjo sredstev in pravic, ki so bile izročene partnerjem.

Tu bo davčna stopnja za vse primere 0.5%.

Dokumentirani pravni akti

Ko je predstavljena ta vrsta davka, ki je, kot smo videli, namenjen listinam, menicam, zapisnikom in notarskim izkazom itd. Davčni zavezanec tega davka bo kupec nepremičnine ali pravice do notarskih listin.

Davčna osnova davka to je ponavadi deklarirana vrednost v primeru prvih kopij javnih listin, katerih predmet je količina ali dragocena stvar. Pri menicah bo davčna osnova znesek črpanega zneska, v preventivnih opombah pa vrednost pravice, ki je zajamčena, objavljena ali konstituirana.

Končno, davčna kvota bo razdeljena na dve vrsti davka, ki bo za prve izvode listin in notarskih aktov znašal 0.5%, pri menicah pa bo davčna stopnja določena z odtisnjenimi učinki, po lestvici, ki jo določa zakon.

Sklepi

Nobenega dvoma ni, da je v poslovnem svetu in prodaji nepremičnin različnih vrst ne samo priporočljivo, temveč tudi prednostno, imeti natančne pravne in pravne informacije, ki nam zagotavljajo tako gotovost kot varnost, o različnih procese transakcij, ki jih lahko izvedemo pridobiti ali prodati nepremičnine, kot tudi, ko ustvarimo dokumentacijo, ki podpira vsakega od teh postopkov.

Davek na prenos in dokumentirani pravni akti Vključuje široko zakonsko mejo, da vlada lahko zakonito prizna naše nakupe, upravljanje kapitala in / ali ustvarjanje listin in notarskih dokumentov.

Ker tega davka ne plačamo, tvegamo, da bomo zapadli v zelo drage kazni, ki bi bile na koncu veliko dražje, kot bi nas stalo najem odvetnika, ki bi nam pomagal pri ustreznem postopku in plačilu zastavne pravice. Iz tega razloga je tudi priporočljivo, da zaprosite za strokovno službo glede pravnih podrobnosti za izpolnitev te obveznosti, saj nam bo na koncu prineslo več in večjih koristi, kot je izogibanje prihodnjim kaznim in zagotavljanje gotovosti v nepremičnini in upravljanje kapitala, ki ga izvajamo.