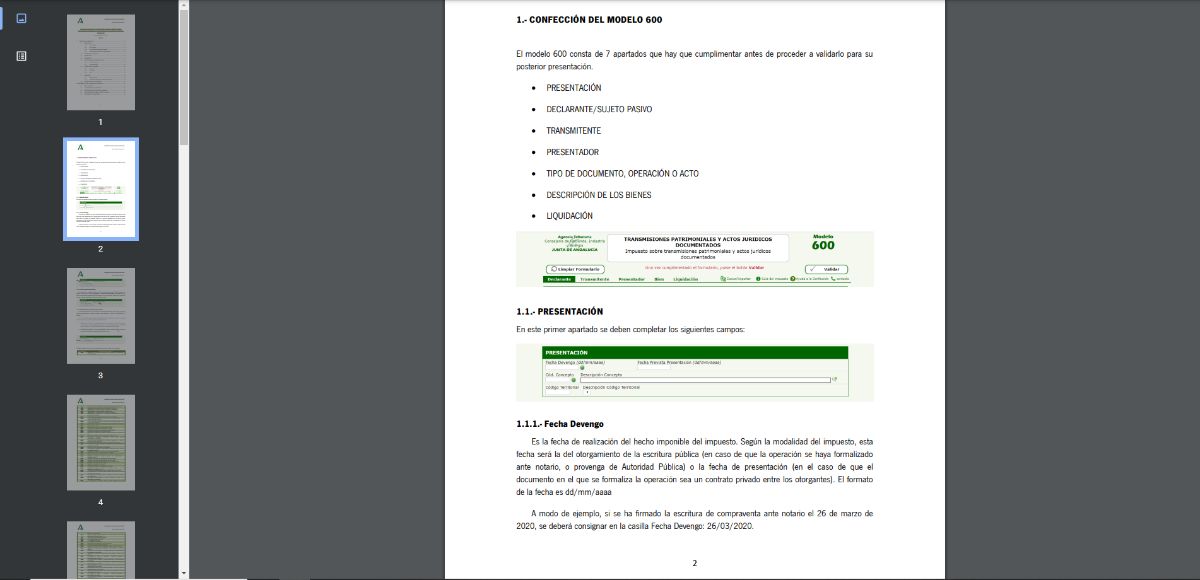

W słowniku ekonomii data naliczenia To jedno z terminów, które usłyszysz najczęściej. Jednak nie wszyscy dokładnie wiedzą, do czego się odnosi.

Jeśli tak się stanie, omówimy wszystko, co musisz wiedzieć o tym pojęciu, od jego koncepcji po typy i ważne klucze, o których należy pamiętać.

Jaki jest termin?

Abyś nie popełniał błędów i doskonale rozumiał, czym jest data naliczania, wcześniej podajemy przykład.

Wyobrażenia zarejestrowałeś się jako samozatrudniony w marcu. Ten miesiąc jest ostatnim z pierwszego trymestru i masz obowiązek przedstawienia podatku VAT za I kwartał do 20 kwietnia. To oznacza to, że data naliczenia przypada do 20 kwietniaŻe To ostatni dzień, w którym jesteś zobowiązany do zapłaty podatku VAT do Skarbu Państwa. Nie oznacza to, że musisz to robić codziennie, ale raczej, że masz okres od 1 do 20, aby rozliczyć swoje dochody i wydatki w tym kwartale (lub w tym przypadku od momentu rejestracji), aby móc zapłacić później.

Być może zauważyłeś, że możemy zdefiniować tę datę jako moment, w którym coś się wydarzy. Może to być już zdarzenie administracyjne, zobowiązanie, zapłata... Innymi słowy jest to moment, w którym wykonywana jest operacja, która może polegać na rozliczeniu podatku, opłaceniu faktury itp.

Data naliczenia i data płatności, czy są takie same?

Mówiąc o dacie naliczenia, wielu myli ten termin z datą płatności, kiedy W rzeczywistości są to dwie zupełnie różne rzeczy..

Prawdą jest, że data naliczania jest zawsze powiązana z zobowiązaniem, które się narodziło, w tym samym dniu lub w poprzednich dniach.

Jednak termin płatności jest bardziej związany z rozliczeniami, a nie z naliczeniem (dotyczy to bardziej płatności podatkowych).

Rodzaje dat naliczania

Jak już wcześniej mówiliśmy, termin płatności jest związany z obowiązkiem, ale możesz nie wiedzieć, że jest ich wiele.

W szczególności następujące:

Data naliczenia podatku

W tej dużej grupie mielibyśmy wszystkie te sytuacje, w których osoba i/lub firma jest zobowiązana do zapłaty podatku. W takim przypadku datą byłby ostatni dzień, w którym można zapłacić ten podatek bez dopłat lub kar za przekroczenie.

W ramach tego możemy podzielić na:

- FAKTURA VAT. Jeżeli data, zgodnie z art. 75 ustawy o VAT, mówi nam, że datę naliczania można ustalić przy dostawie towarów lub świadczeniu usług. W obu przypadkach terminem naliczenia byłby moment, w którym towar może być już używany przez kupującego lub moment świadczenia usług.

- podatek dochodowy Podatek dochodowy od osób fizycznych ma ustaloną datę naliczania. Jest 31 grudnia każdego roku. W tym dniu nadchodzi czas na zapłatę podatku, a Twoim okresem rozliczeniowym jest zawsze rok kalendarzowy.

- Podatku dochodowego od osób prawnych. Jest to podobne do podatku dochodowego od osób fizycznych, ale dotyczy spółek handlowych, które są zobowiązane do płacenia tego podatku. A kiedy to będzie? Cóż, kończy się 31 grudnia, czyli datą naliczenia tego.

W zależności od modelu

Coś, o czym niewielu wie, to to, w zależności od prezentowanego modelu będziesz mieć taką lub inną datę naliczania. W szczególności najczęściej znajdziesz następujące elementy:

- Wzór 046. Data będzie tą, w której drukowany jest model. W przypadku prezentacji telematycznej, kiedy jest prezentowana.

- Wzór 50. Służy do anulowania opłat, płatności... a datą będzie ten sam moment, w którym procedura zostanie przeprowadzona.

- Model 600. Jest to ten, którego musisz użyć, aby przedstawić podatek od przeniesienia własności i udokumentowane akty prawne. Jej data naliczenia przypada na ten sam dzień, w którym dokonano podpisania sprzedaży za pośrednictwem notariusza.

- Wzór 620. Służy do przesyłania pojazdów i innych środków transportu. Jej datą jest dzień podpisania umowy sprzedaży.

- Wzór 621. Podobny do poprzedniego służy do rozliczania podatku od transmisji, czyli sprzedaży pojazdów pomiędzy osobami fizycznymi. Tak jak poprzednio, datą naliczenia jest data zawarcia umowy kupna-sprzedaży pomiędzy obiema stronami.

gdzie to jest regulowane?

Jeśli zastanawiasz się, w jakich przepisach obowiązują warunki, musimy wspomnieć o dwóch:

- Ustawa 37/1992 z 28 grudnia, Podatek od wartości dodanej. Powszechnie znana jako ustawa o podatku VAT.

- Ustawa 58/2003 z 17 grudnia, podatek ogólny.

Te dwa ustalają przepisy podatkowe i rozliczenia podatkowe.

Czy stało się dla ciebie jasne, jaka jest data naliczania i jakie są zwykłe w podatkach i według modelu, który ma być przedstawiony?