Billedkilde veksling: Forretningskvinner

Det er mange økonomiske dokumenter som, selv nå, fremdeles er ukjente, til tross for at de er nærmere menneskene og at de kan ha hørt om dem. Betingelser som veksel, gjeldsbrev, etc. Det kan være en terminologi som for enkeltpersoner ikke er forstått (ikke for selskaper).

Hvis du vil vite Hva er et endringsbrev og alle detaljene du må ta hensyn til for å forstå konseptet perfekt, så hjelper vi deg med å gjøre det. Vi vil definere konseptet, tallene som skal gripe inn, hvilken forskjell er det med andre økonomiske verktøy, etc.

Hva er et endringsbrev

Kilde: Peruansk regnskapsrådgivning

Vi kan definere en veksel som en kommersielt dokument som brukes til å utføre en kommersiell transaksjon. Vekslingen krever at en person betaler et bestemt beløp og en begrenset periode. Denne forpliktelsen kan imidlertid falle på en tredjeperson. Det vil si at den som har vekslingen, og derfor kommer til å motta pengene, kan overføre denne retten til en annen person, på en slik måte at pengene blir innhentet på forhånd i bytte mot at en annen person venter den tiden som er angitt i veksel å hente.

Generelt sett veksling er mest brukt i selskaper det mellom individer, men bruksområdene som gis er for to formål:

- Server som betalingsgaranti, i den forstand at en garanti tilbys i bytte mot at visse penger samles inn på en avtalt dato. Hvis du ikke gjør det, kan du gå til retten for å gjøre betalingen effektiv.

- Server som betaling, fordi det hjelper å formidle kjøps- og salgstransaksjoner.

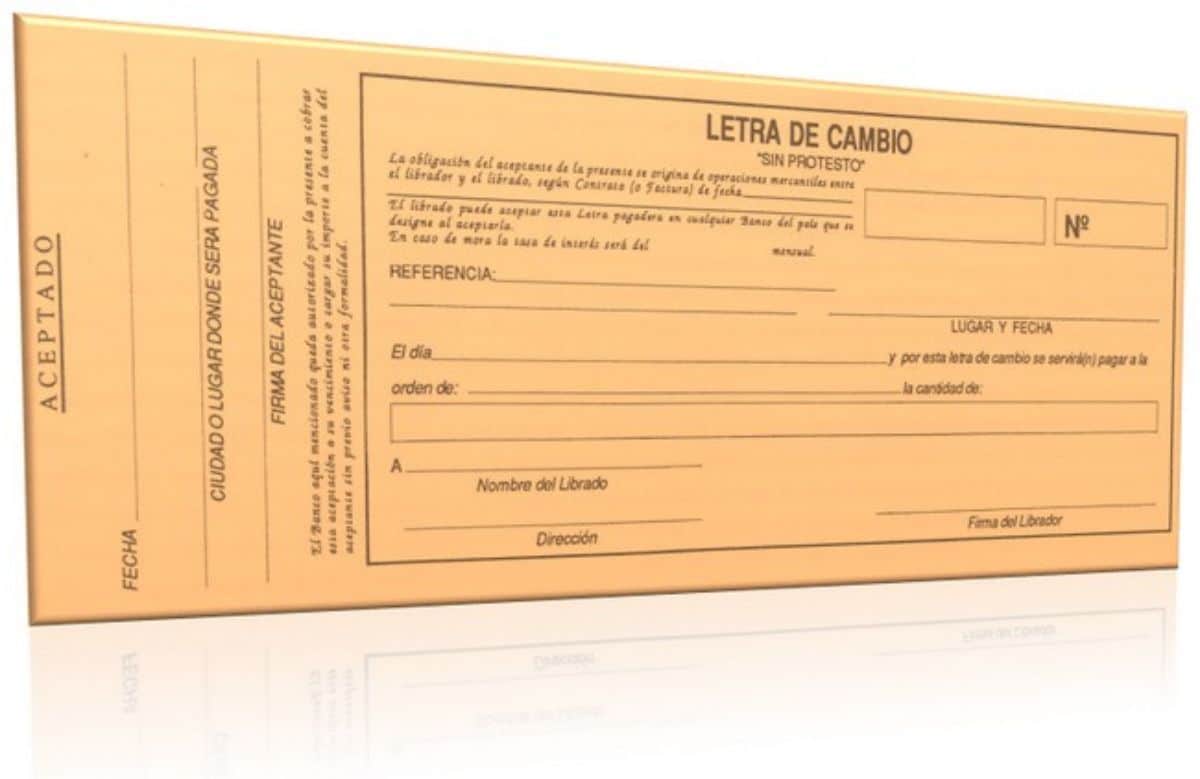

Hvordan skal en lovlig veksel se ut?

Kilde: Ennaranja

Las veksler har en rekke egenskaper som gjør dem til "lovlige", det vil si at de må være oppfylt for at dokumentet skal ha juridisk gyldighet. De er mellom dem:

- Bestem sted for utstedelse.

- Gjør klar valutaen den er utstedt i.

- Ha beløpet i både bokstaver og tall.

- Angi dokumentets utstedelses- og utløpsdato.

- Ha alle dataene til utstederen (skuffen) samt hvem som skal foreta betalingen (avhengeren).

- Bank eller bankkonto der betalingen skal foretas (dette er ikke lenger obligatorisk, men valgfritt).

- Eksplisitt aksept av plikten til å trekke betaleren.

- Signatur (i dette tilfellet vil det være fra utstederen av vekslingen).

- Skattesats og dokumentidentifikasjon.

Tall over en veksel

Som vi har fortalt deg før, i en veksel er det minst tre deltakere, men i virkeligheten er det flere tall som kan være relatert til dette finansdokumentet. Disse er:

- Skuff: dette er personen som utsteder dokumentet. Det er kreditorens gjeld og den som fastslår forpliktelsen til skyldneren, som kalles avdrageren, til å gjøre betalingen effektiv i tide.

- Frigjort: det er skyldneren som har plikt til å betale det fastsatte beløpet på den angitte tiden til skuffen.

- Forsikringstaker: noen steder også referert til som gaffel. Vi snakker om personen som tjener på vekslingen. Det vil si den som, når termen er utløpt, vil kunne samle inn mengden penger som er etablert i dokumentet. Normalt er denne personen skuffen, siden han er kreditor. Men sannheten er at det kan være noen andre.

- Godkjenning: dette begrepet refererer til personen som, som har rett til vekslingen, overfører den til en tredjepart i bytte for å gjøre dette beløpet effektivt før det var tid.

- Endorsee: vi snakker om personen som beholder rettighetene til betalingsmottaker / skuff, og dermed blir den nye betalingsmottakeren.

Hvordan samle en veksel

Kilde: Eksempel på

Nå som du har en klarere ide om hva en veksel er, er det mulig at spørsmålet som dukker opp er hvordan du skal samle den inn. Som oftest, en veksel er et dokument som på en bestemt dato kan konverteres til penger (spesielt den som gjenspeiles i det økonomiske verktøyet). Men hvordan skal det gjøres?

Det første du bør vite er at det er viktig at vekslingen blir hentet på utløpsdatoen eller, maksimalt, innen 1-2 virkedager etter utløpsdatoen. Hvorfor ikke mer tid? Vel, fordi det kan være et problem å håndheve retten.

Du må alltid ta med originaldokumentet til banken som er etablert i dokumentet, eller til bostedsadressen til avhengeren. Der vil de be deg om å bevise din identitet som innehaveren av inkassoretten, eller en gyldig fullmakt for å gjøre betalingen effektiv. Ellers vil de ikke gi det til deg.

Nå kan det være slik at på tidspunktet for betaling, ikke betal alt, men en delvis betaling. I disse tilfellene kan du ikke nekte å motta den delbetalingen, men du har rett til å kreve at de gir deg et dokument med beløpet.

Hva om de ikke betaler meg?

Det kan oppstå en hendelse der når vekslingen er effektiv, blir den nektet. I dette tilfellet må du Gå til en notar som vil utføre handlingen "protest". Vær forsiktig, for dette må gjøres innen en maksimal periode på åtte virkedager etter at brevet utløper (ellers vil du miste gevinsten din).

Notaren må lage en journal og kommunisere med leietakeren for å varsle ham om at betalingen ikke er foretatt. Når varseleren er varslet, kan han fremsette påstander eller betale skuffen i tillegg til notarius protestutgifter. Hvis du ikke svarer eller ikke betaler, kan du iverksette rettslige skritt.

Som du kan se, er en veksel et enkelt tall å forstå, men det innebærer risiko og fordeler, spesielt siden du overlater visse penger til et dokument som senere kan gjøres effektivt uten problemer eller være komplisert å samle inn.

Har du noen gang utstedt en veksel? Eller har du innløst en? Fortell oss om din erfaring med dette økonomiske verktøyet.