For en stund siden snakket vi på bloggen om Finansielle alternativer. De er en annen form for investering og / eller spekulasjon tilgjengelig på aksjemarkedet. De er et instrument som kan være svært komplisert og vanskelig å forstå, spesielt for investorer som nettopp har begynt å drive denne aktivaklassen. Dette innlegget er ment å være en avledet forlengelse for å forstå de forskjellige strategiene som vanligvis brukes med økonomiske alternativer. Av denne grunn, hvis du ikke vet hvordan de fungerer eller du fortsatt er i tvil, kan du være interessert i å lese først hva opsjonsmarkedet er. Og jeg anbefaler det på det sterkeste ... det er to typer dem, samtalene, putene, og de kan være både for kjøp og salg. En feil rekkefølge i retning som vi ikke vil ha ved en feiltakelse, kan føre til uendelige tap.

Imidlertid, hvis du har kommet så langt, og du har tenkt å fortsette å fordype deg i opsjonsmarkedet, skal jeg presentere 3 strategier med økonomiske alternativer nedenfor. Jeg håper du kan like noen av dem like mye som meg. Det er nå ting blir veldig interessant og komplisert på samme tid, men jeg håper du kan dra nytte av det. Mulighetene var, er og blir. Så ingen hast med å lære. La oss komme i gang!

Dekket samtalestrategi

Covered Call -strategien, også kalt Covered Call på spansk, består av kjøpe aksjer og selge en kjøpsopsjon på de samme handlingene. Hovedmålet forfulgt i denne strategien med alternativer er innsamlingen av premien.

Utførelsesmodus

Det samme antallet aksjer som de underliggende aksjene finnes i opsjonen eller opsjonene som er tenkt solgt, må kjøpes. For eksempel, hvis du har tenkt å selge 2 kjøpsopsjoner og hver har 100 underliggende aksjer, ville det ideelle være å kjøpe 200 aksjer av den verdien. Hovedårsaken er at når utløpsdagen kommer, hvis aksjene er over opsjonskursen for opsjonen, er det svært mulig at den blir utført. Når opsjonen er gjennomført, vil kjøperen kreve av oss som selgere, aksjene til avtalt pris. La oss se hele prosessen med et bedre eksempel:

- Vi har en andel som handler til € 20. Og det viser seg at vi har 00 aksjer i dette selskapet som vi kjøpte nylig (eller for lenge siden, faktum er at vi har dem).

- Vi bestemte oss for å selge 2 Call -alternativer til en Strike -pris på 21 euro for en premie på 0 euro og med en løpetid på 60 måned.

- Hvis aksjene går ned. Ved fall i aksjekursen vil opsjonene ikke bli utført fordi det ikke ville være fornuftig. Bedre om det var, ville vi solgt dyrere! Enkelt, det som ville skje ved utløpet, er at de solgte kjøpsalternativene vil utløpe, og vi vil også ha en premie som vi ville ha refundert. 0 x 60 = 200 euro vunnet.

- Hvis aksjene går opp. La oss forestille oss at aksjene når 25 euro, og vi har opsjonene forpliktet til 21 euro. Det er et tap på 4 x 200 = 800 euro. Ved å kjøpe aksjene har vi imidlertid også tjent denne differansen, så vi trenger ikke å refundere den, ikke minst direkte. Så når utløpsdagen kom, ville alternativet bli utført. Sluttinntekt ville ha vært 20 til 21, 1 euro for hver aksje, pluss en premie på 0 euro. Det vil si 60 x 1 = 60 euro.

Henrettelsessaker før utløpet

Innenfor strategiene med økonomiske opsjoner er det tilfeller der opsjonene kan utføres før utløpet. Dette har å gjøre med om de er amerikanske eller europeiske alternativer. Europeiske kan bare henrettes på utløpsdagenMens amerikanerne hver dag. Det vil si at hvis kjøperen av en eller annen grunn ville synes det var mer lønnsomt å utføre dem tidligere, ville vi som selgere ha plikt til å selge aksjene til strekkkurs før utløpet. Et eksempel kan være at det var utbytteutdeling under operasjonen. Kjøperen av samtalen ville se aksjene gå ned i verdi uten å dra fordel, så hvis premien som er betalt er liten, kan han til slutt utøve sin rett.

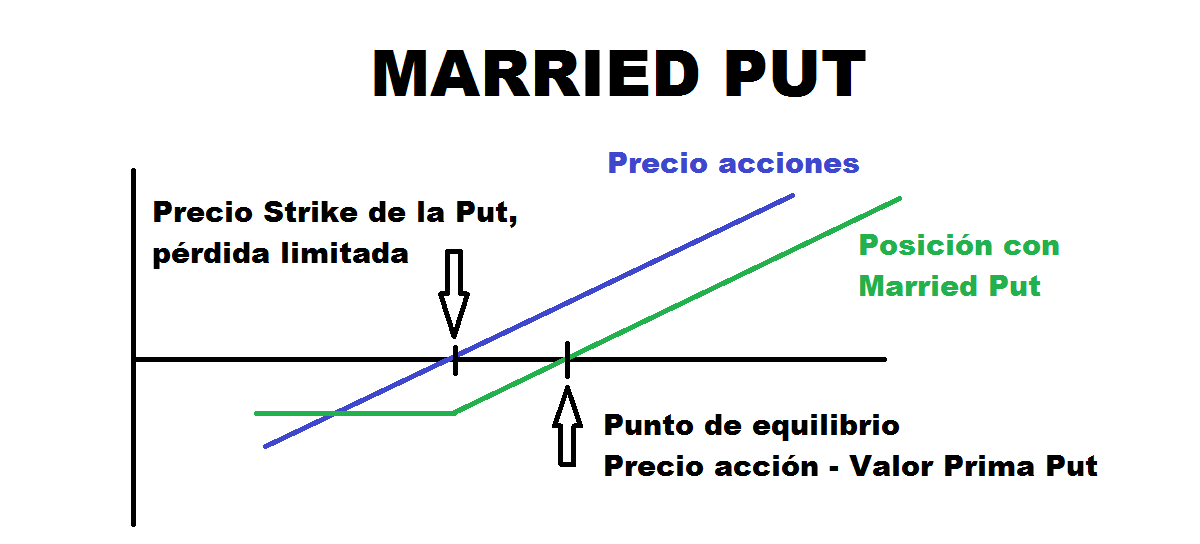

Gift Put -strategi

Denne strategien med opsjoner, også kalt Put Protectora på spansk, består av kjøp av Put's som har en kjøpt posisjon i aksjer. På denne måten, hvis vi tror at verdien vi har er bullish, men den kan lide en markant nedgang og vi ønsker å beskytte oss mot fall, denne strategien er ideell. På denne måten ville vi ha rett til å gjennomføre Put -opsjonen for å kunne selge aksjene våre på utløpsdato til en høyere pris i tilfelle fallene skulle inntreffe.

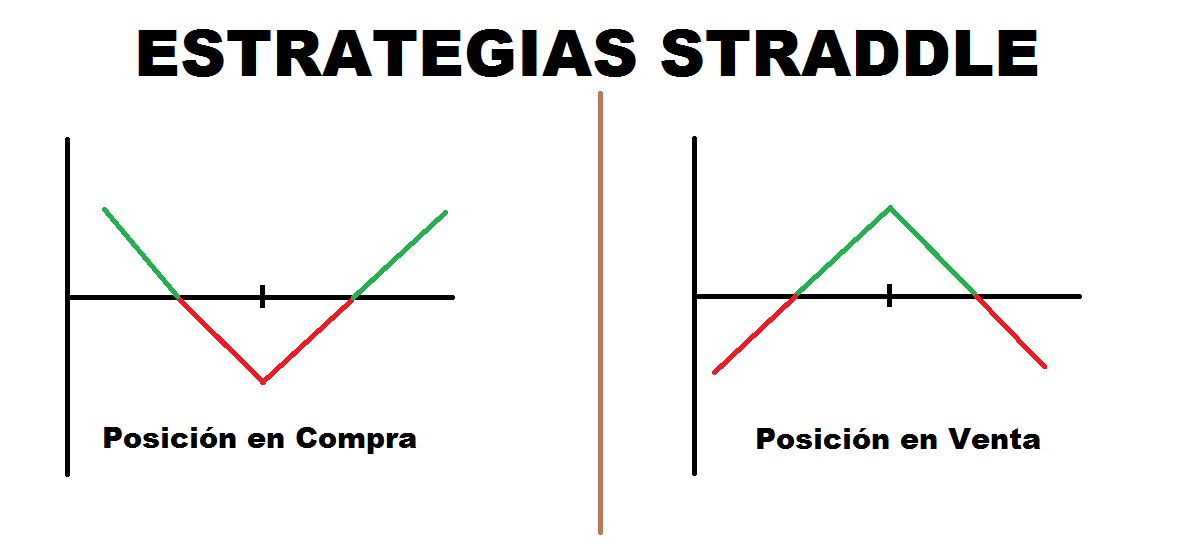

Straddle -strategi

Straddle -strategien er en av strategiene med økonomiske alternativer der det ikke kreves å ha kjøpt aksjene. Den positive delen av denne strategien er at vi kan implementere den så lenge vi anser at vi har grunn til å tro at det vil være mye eller liten volatilitet. For dette er det to typer Straddle, den lange (eller kjøpte) og den korte (eller solgte)

Long Straddle / Buy

Straddle in Purchase består av samtidig kjøp, til samme strekkpris og samme utløpsdato av et Call -alternativ og et annet Put -alternativ. Variasjoner kan også oppstå, for eksempel å kjøpe dem ut av pengene og dermed minimere prisen på premien.

Denne strategien brukes når det vurderes at det vil være mye volatilitet og prisen vil ta en sterk oppadgående eller nedadgående retning, men som vil være ukjent. Hvis den er nede, vil Put -alternativet revurdere, mens hvis det er opp, vil det være Call -alternativet som vil øke i verdi. Så det forventede scenariet er at prisen tar en sterk retning.

Kostnaden for denne operasjonen er premien for begge typer opsjoner, så det verste scenariet ville være at aksjekursen forblir urørlig på utløpsdatoen. Vi ville ha mistet premiene med liten mulighet for å amortisere dem.

Short Straddle / salg

Straddle for Sale er ulik den forrige, the samtidig salg av en samtale og en salgsopsjon med samme utløpsdato og strekkpris. Blant strategiene med økonomiske alternativer er dette en av de mest risikable. Normalt forventes premien å bli belastet mens det forventes et minimum av svingninger i prisen på det underliggende. Imidlertid vil det verste tilfellet være en veldig sterk prisbevegelse i en eller annen retning. Dette vil føre til svært store tap hvis dette skulle skje. Personlig har jeg aldri brukt denne strategien, på grunn av risikoen det medfører. For det jeg avslører dette metodikk mer for utdanningsformål enn som en anbefaling.

Hvis du er interessert i å fortsette å utdype med nye strategier med økonomiske alternativer og noen av mer komplekse, kan du ikke gå glipp av den andre delen!