Hva er egentlig factoring?

Faktoring er en økonomisk metodeeller hovedsakelig rettet mot små og mellomstore bedrifter. Denne prosessen består av en kontrakt mellom selskapet de skylder, og som oppretter et spesialisert selskap som samler inn kreditt tildelt kunder som har misligholdt, selskaper som driver med fakturering også kjent som faktorselskaper, og tilbyr også tjenester for finansiering , forvaltning og administrasjon av fordringer, samt betalingsgaranti.

El bedriftsmarked Det har vært involvert i et sett med nye modaliteter som kontrakter gjelder, som for det meste kommer fra nordamerikanske markeder, som har endret teknologier for forretningsadministrasjon, vi kan sitere noen få som: leie, leasing, know how, merchandising, franchising og factoring For å nevne noen få.

I Spania har factoringforeninger blitt integrert i kredittfinansieringsselskaper, tilknyttet departementet for økonomi og finans, gjennom lov 3/1994 av 14. april, som vedtar spanske forskrifter til II-direktivet European.

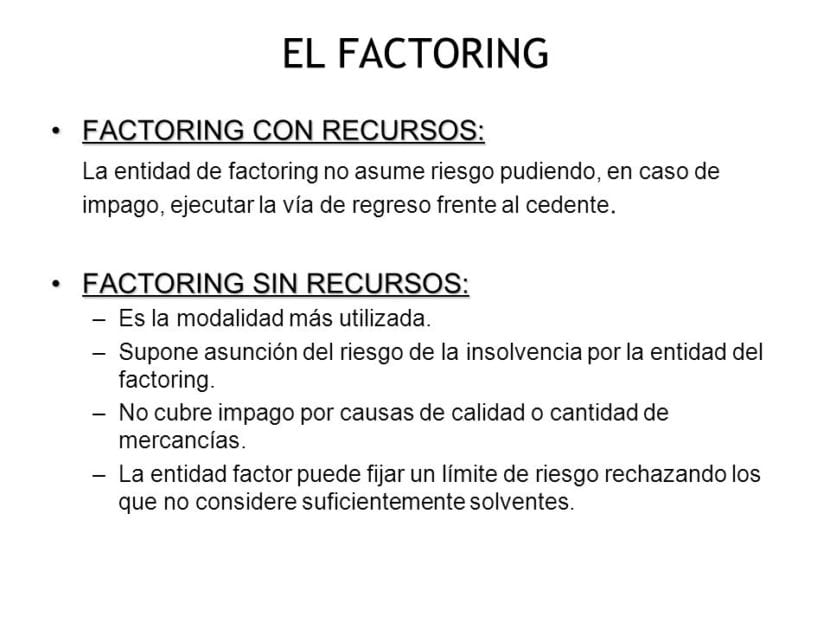

Forskjeller mellom regress og non-regress factoring

Med regress

I factoring med tilbakevendendeeller, selskapet som skal administrere og samle inn kundens fakturaer, vil ikke være ansvarlig i tilfelle manglende betaling eller forsinket betaling av innkrevingsrettighetene, så det påtar seg ingen risiko for den kommersielle transaksjonen.

Med dette mener jeg at de ikke vil risikere at den økonomiske insolvensen som skyldnerne har, kan tilbakebetale hele beløpet til de ubetalte kredittene til klienten.

Ingen mulighet

El Non-recourse factoring Det er helt motsatt av det nevnte. I denne metoden vil ikke selskapet som har leid inn factoringtjenesten være ansvarlig i tilfelle en eventuell insolvens fra skyldner, og følgelig er det factoring-selskapet som er ansvarlig for å påta seg den eksisterende risikoen av operasjonen utført mellom klient og leverandør, og selv om sistnevnte har forskuddsbetalt fakturaene til sin klient, vil han ikke kunne be om pengene på forhånd.

I dette økonomisk metode, vil fabrikkselskapet ha ansvaret for å påta seg risikoen for insolvens som skyldneren på kredittene som er tildelt kan presentere, opp til dekningsgrensen som tidligere er etablert i kontrakten.

Fordeler som regres og ikke-regres factoring tilbyr

Factoring har konsolidert seg De siste årene har det vært et av de mest brukte og fordelaktige verktøyene i næringslivet, siden dette nyttige verktøyet gjør det mulig å klassifisere på en ryddig måte, samt å kontinuerlig lovfeste inntektene som selskapene får, og hjelpe dem med å raskt få likviditet .

Hovedfordelene med regressfaktoring: Blant de mange innrømmelser som denne modaliteten gir sine kunder, utmerker det seg uttrykkelig gyldighet for enhver form for betaling og enhver sektor av forretningsaktiviteter, og blir enige om banken og kundene, kvitteringene, overføringsadministrasjonsutgiftene blant annet sertifikat. I tillegg til dette legges det karakteristiske at det er kompatibelt med ulike utfyllende tjenester som tilbys av finansinstitusjonen som er kontrakt med blant annet administrasjon, administrasjon, regnskap.

Hovedfordelene med ikke-regressfaktoring: I tillegg til at man på forhånd kan få innbetalt fakturaene som kunden skylder, aksepterer factoringverktøyet uten regress den totale risikoen for manglende betaling som kan eksistere, samt sannsynlige sanksjoner som kan oppstå og bøter som manglende betaling vil medføre.

På denne måten vil selvstendig næringsdrivende eller selskap som ansetter factoringtjenesten uten regress, med full frihet kunne se bort fra det som sannsynligvis vil forekomme, selv om selvfølgelig denne enorme fordelen antar en høyere pris enn factoring av transaksjoner med regress. Hva mer, Non-recourse factoring har den enorme fordelen av å kunne redusere regnskapsinformasjon, fjerne eiendeler, kundekontoer og finansiering på en kjedemåte.

Hvem er involvert i faktorering?

-FAKTOREN:

Som kan være sparebanken, banken eller Financial Credit Establishment som tilbyr Factoring-tjenester.

-KLIENTEN:

Ethvert selskap som genererer kommersiell kreditt og trenger en Factoring-tjeneste for å kreve gjeld effektivt.

-GJELDENE:

Det er folket som er forpliktet til å betale kommersielle kreditter som ble gitt til dem.

Factoring er et kortsiktig finansieringsverktøy, rettet mot små og mellomstore selskaper, samtidig som det leverer finansielle tjenester og utvikler administrasjons-, forvaltnings- og garantitjenester på grunn av manglende ressurser fra skyldnerne til lånene.

Dette verktøyet involverer utarbeidelse av en kontrakt, i kraft av hvilket et spesialisert selskap kjent som et factoring-selskap har ansvaret for å samle regninger, fakturaer, gjeldsbrev, kvitteringer og innkreving av utestående kreditter.

Gjennom denne kontrakten, fabrikkfirmaet vil tilby flere tjenester av økonomisk og administrativ karakter for selskapet som ansetter sine tjenester, blant hvilke vi kan trekke frem:

- Innsamlingsledelse og administrasjon av utestående gjeld, som kundene skylder factoring-selskapet. I dagens markeder blir små og mellomstore selskaper tvunget til å tilby betalingsmuligheter til sine kunder, dele og utsette innsamling av salg av produkter eller tjenester de produserer. Av denne grunn har antall studiepoeng som venter på innkreving økt, dette har vært til fordel for factoring-selskaper.

- Økonomisk etterforskning av klienter, at de har utestående gjeld til fabrikkselskapet og klassifiseringen i henhold til garantiene for økonomisk betalingsevne som kundene har. Det er verdifull informasjon for selskapet, en bruker når man gir kredittfasiliteter. Hovedmålet er å redusere mengden misligholdere til et minimum.

- Administrativ kontroll av innkreving og betaling: Den består av en administrativ oppgave, en konsekvens av innsamlingsadministrasjonsoppgaven. Det produserte selskapet vil dermed redusere administrasjons- og administrasjonskostnadene. Faktorselskapet må respektere inkassofristene som er etablert mellom fabrikkfirmaet og dets debitorklienter. Selskapet vil sende varsler til skyldnerne før kredittene utløper.

- Er nødvendig Vær oppmerksom på at alle disse tjenestene medfører en kostnad. Provisjonsavgiften eller faktureringsgebyret varierer mellom 0.5% og 2% av det totale beløpet for tildelte fakturaer, avhengig av antall skyldnere, beliggenhet, blant andre faktorer. I tillegg, hvis fabrikkfirmaet ber fabrikkfirmaet om å forskuddsette beløpet på noen studiepoeng, må det betales et spesifikt gebyr for det.

- Å skaffe finansiering med forskuddsbetaling av fakturaer. Dette er uten tvil den viktigste tjenesten factoring-selskaper tilbyr brukerbedrifter, dette er den som har bidratt mest til utvikling og aksept i det internasjonale markedet. Fabrikkfirmaet er forpliktet til å gi kontraktsselskapet på forhånd beløpet for kredittene det har hos sine kunder, med det ene formål å lette en forbedring av likviditeten.

Faktoring Vanligvis brukt i Spania er non-regress factoring. Dette betyr at fabrikkselskapet, teknisk kjent som en faktor, påtar seg risikoen for mislighold fra skyldneren.

Non-recourse factoring oppnår lavere saldoer, mindre, ettersom kontoen til kundene og den tilsvarende premien for bankfinansiering forsvinner. Dette gir bedre lønnsomhet, i motsetning til hva mange synes, er reduserte balanser vakrere økonomisk sett.

Ulemper ved factoring

Imidlertid har factoring visse ulemper som:

El type interesse, som er mye dyrere i tilfelle ikke-regressfaktoring. Logisk sett med tanke på risikoen som factoring-selskapet tar når de påtar seg gjeld.

Kunder som må betale ved overføring eller med sjekk når de forfaller, som ofte er tilfelle med de som er fabrikert, har et beryktet rykte for å være for sent med betalinger. Noe som fører til at renten blir høyere, og også oppgjørene blir høyere på grunn av vilkårene. Og ved visse anledninger ender dette med avkastning, når faktoren ikke lenger tåler ventetiden, og den belaster den direkte til kundens konto med det respektive økonomiske rotet. Siden den forlater inkassomekanismen på debitors initiativ, har den vanligvis disse egenskapene.

Hovedkrav for factoring

Det bør tas i betraktning at factoring er fokusert på kommersielle kreditter som oppfyller følgende krav:

- At operasjonene som utføres hører til klientens konvensjonelle virksomhet

- At salget har vært til selskaper.

- At produktene som selges ikke er forgjengelige.

- At studiepoengene er registrert som samsvarende fakturaer.

- At betalingsmåten ikke er langsiktig.

Å oppfylle disse enkle kravene er å anskaffe en factoring-tjeneste et enkelt verktøy for å forstå og bruke, samt en velgjører for begge parter i avtalen, og oppnå positive resultater mesteparten av tiden.