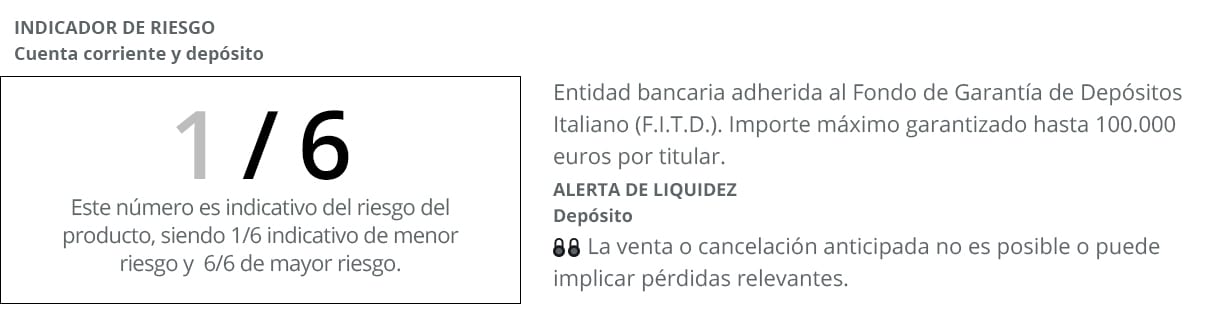

Facto-kontoen har posisjonert seg som et av de beste verktøyene for å forbedre kundesparing gjennom et enkelt produkt å kontrakt og med lavest risikonivå (1/6 i henhold til risikotrafikklyset, hvor 1 er lavest og 6 høyest). En av de viktigste egenskapene til denne bankkontoen er at den presenteres under en dobbelkontraktsmodell. På den ene siden en brukskonto og på den andre en høyt lønnsomhetsinnskudd som forbedrer gjennomsnittsnivåene betydelig godtgjørelse som tilbyr disse finansielle produktene for øyeblikket. Utviklet av Banca Farmafactoring, en enhet som opererer i hele det nasjonale markedet.

Et av insentivene til å inngå kontrakt med El Depósito Facto er at kundene vil kunne forbedre de svake fortjenestemarginene som blir presentert for dem av andre enheter. Spesielt tilbyr denne innovative kontoen en rente på opptil 1,25% april *. Men med en bemerkelsesverdig særegenhet med hensyn til andre termininnskudd, og det er at det i dette tilfellet er brukerne selv som velger den eksakte utløpsdatoen. Å kunne rette sine økonomiske bidrag til 12, 36 eller til og med 60 måneder, avhengig av profilen de presenterer som små og mellomstore sparere.

Alt dette, i et scenario som det nåværende, der den gjennomsnittlige spanske renten på innskudd med løpetid på mer enn ett år er 0,13%, ifølge de siste dataene som er publisert av Den europeiske sentralbanken (ECB) på renter til fast løpetid generert disse spareproduktene. På denne måten vil innskuddet som er abonnert via Facto-kontoen forbedre interessen det gir bankbrukere med litt over ett prosentpoeng. I den grad han er valgt av Rankia Awards som Beste innskudd i 2017.

Facto-konto: online kontrakt

Et annet av kjennetegnene ved dette bankproduktet er at det kan inngås 100% online og uten behov for å vente i kø eller i hast i tilfelle banken stenger. Med andre ord, alle innskudd knyttet til denne kontoen kan enkelt abonneres hjemmefra eller andre steder. Når som helst på dagen og å vite fra begynnelsen hva som vil være avkastningen som vil oppnås på de innskuddene.

Facto-kontoen vurderer en årlig nominell rente på 0,20%, med månedlige renteavregninger som gjøres den siste dagen i hver måned. Et annet av de mest relevante bidragene er at det er unntatt kommisjon for forvaltning eller vedlikehold.

Facto-innskuddet er et av de best betalte for øyeblikket, og med den ekstra fordelen at det har sikkerheten og garantien til innskuddsgarantifondet. Fordi Pharmafactoring Bank, utsteder av produktet, er tilknyttet det italienske innskuddsgarantifondet. Dette betyr i praksis at innskytere vil komme seg opp til 100.000 euro per innskudd og klient i tilfelle en bankhendelse.

Hvordan åpne en Facto-konto og gjøre et innskudd?

Hvis du vil være eier av dette spareproduktet, vil du ikke ha mange problemer med å gjennomføre prosessen, og det vil ta noen minutter å formalisere kontrakten. Som vi tidligere har angitt, er åpningen helt online. Dette betyr at alle kravene må formaliseres fra din personlige datamaskin, nettbrett eller smarttelefon. Gjennom en veldig enkel prosedyre for enhver bankbruker som er utviklet i de følgende tre trinnene som vi skal forklare nedenfor:

- Fyll ut skjemaet som du finner på deres hjemmeside der du må avsløre personlige data mer grunnleggende. Som det er gjort med andre kontoer og tidsinnskudd.

- Å signere kontrakten, enten i online eller tradisjonelt format, slik at prosessen med å være eier av dette bankproduktet på denne måten fremskyndes på kort tid.

- Og som den tredje og siste delen av prosessen vil det bare være klarer det, både kontoen og innskuddet, fra de teknologiske enhetene dine fra dette nøyaktige øyeblikket. For å aktivere kontoen, må du overføre fra en hvilken som helst annen konto du har i en annen enhet til din Facto-konto. Når kontoen er operativ, kan du foreta Facto-innskuddet med beløpet (mellom € 10.000 og € 3.000.000) og den termen som passer best for dine behov (mellom 3 og 60 måneder).

Beregn total lønnsomhet

For et beløp på 10.000 60 euro for en periode på XNUMX måneder, noen bruttorente på 625 euro. Fordi i dette tilfellet vil renten som blir brukt på deg være maksimum, 1,25%. Rentemarginen vil imidlertid ikke alltid være den samme siden de vil vokse gradvis avhengig av varigheten du velger. Uansett beveger de seg over gjennomsnittet, mellom 0,25% og 1,25%.

De korteste innskuddene, for eksempel til 12 måneder, er de som gir lavest rente (0,75%), mens hvis løpetiden forlenges til 36 måneder, øker avkastningen til 0,90%. Tvert imot, for å oppnå maksimalt beløp vil det være nødvendig å velge en periode på 60 måneder. Med noen av de høyeste interessene i den nasjonale banksektoren.

Ting du må huske på før du ansetter et depositum

- en større fleksibilitet slik at du kan tilpasse deg alle scenariene som genereres av din innenlandske økonomi.

- Se etter en renten over det som er preget av denne klassen av bankprodukter.

- Unntatt fra andre utgifter i ansettelsen, både i ledelse og vedlikehold.

- Søk tilbake til besparelser på forhånd slik at du kan oppnå likviditet før utløpet.

Vilkår for dette forslaget

Betingelsene som de økonomiske bidragene er rettet mot varierer fra 3 til 60 måneder. Med en minimumsinnskudd på 10.000 euro, i det som er et av de kraftigste tilbudene til enkeltpersoner som banksystemet presenterer. I alle fall, hvis det er noe nytt som dette produktet skiller seg ut for, er det fordi de lages med et renteoppgjør hver 90. dag. Slik at du på denne måten kan nyte avkastningen på sparing på forhånd. Uten å måtte vente på utløpet, slik det er tilfelle med en god del av begrepet innskudd som er tilgjengelig i dagens banktilbud.

Det er et alternativ å øke besparelsene litt etter litt og det det oppnås på en trygg og garantert måte. Uansett hva som skjer i finansmarkedene, vil innskytere forsikre seg om at interessen som genereres av dette produktet vil gå til sparekontoen. Uten noen form for lenker, eller med behovet for å inngå andre finansielle produkter. Kanaliseres gjennom onlineformater slik at smidigheten er en annen av de mest relevante fellesnevnerne. Sammen med lønnsomheten det gir kundenes besparelser.

* APR på 0,25% (0,25% NIR) for et 3-måneders innskudd, APR på 0,75% (0,75% NIR) for et 12-måneders innskudd og APR på 1,25% (1,25, 60% TIN) for et 10.000-måneders innskudd . Fra € 90 og med avregning hver XNUMX. dag. Tilbud for enkeltpersoner.