Når folk går for å lage en selvangivelseVed mange anledninger gjør de feil (spesielt når de presenterer det de første gangene) på grunn av manglende praksis eller bare uvitenhet. Når vi møter denne typen problemer før, er det han spør oss om at vi lager en supplerende resultatregnskap, slik at dataene vi har satt feil kan korrigeres og at tallene er nøyaktige.

Den supplerende resultatregnskapet er en uttalelse som korrigerer den virkelige.

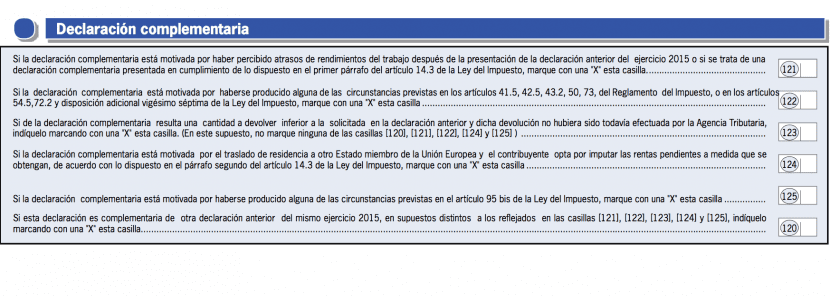

Hva som skal angis i utfyllende selvangivelse

For å utføre en supplerende erklæring, må de grunnleggende kravene inneholde transaksjonsnummeret eller folienummeret som er tildelt den, i tillegg til datoen da dokumentene som skal suppleres ble presentert.

Vedleggene som de skal suppleres med, bør også inkluderes, inkludert informasjon som skal rettes. Du bør også inkludere alle Data om personen hva vil han gjøre uttalelse og oppsummering av vedlegget inkludert.

Hvordan er det utfyllende uttalelser i henhold til hvert tilfelle

For å sende inn tilleggsretur med alternativene “endring av erklæringer""annullere erklæringen"O"retur ikke arkivert”Følgende må gjøres:

- Endring av erklæringer. I dette tilfellet må det sendes inn for å endre informasjonen i uttalelsen som allerede er levert, eller for å legge regime eller plikt til uttalelsen.

- Erklæring uten deklarasjonseffekt. Dette alternativet brukes til å slette hele returen som vi allerede har levert, eller til og med mer enn én retur.

- Erklæring ikke arkivert. Dette alternativet kan presenteres på en unik måte når personen som presenterer det, har annullert forrige erklæring (er).

- Tidligere skjemaerklæringer. I dette tilfellet kan det leveres supplerende retur for å rette på en tidligere normal retur eller til og med korrigere en tilleggsretur.

Hvem er autorisert til å sende ut tilleggsoppgaver

Utfyllende erklæringer etter mening. I tilfelle det blir utført når en eller flere deler av erklæringen som allerede er blitt presentert, må korrigeres etter en skatterådgivning.

Utfyllende for skattemessig korreksjon. Dette utføres når en skattemyndighet utfører verifiseringen av avkastningen og skattyteren er forpliktet til å endre avkastningen i løpet av nevnte gjennomgangsperiode.

Typer supplerende uttalelser

Innen utfyllende uttalelser, det er 4 typer som kan utføres, avhengig av hvilken type data som må korrigeres.

Korrekte erklæringer for normale feil

Denne supplerende erklæringen må utføres når noe som måtte deklareres ble utelatt, når betalingen ikke er utført innen angitt dato eller når data relatert til betalinger eller skatter skal endres.

For å utstede dette utfyllende uttalelse i riktig form, hva som skal gjøres er følgende:

Gå inn på hacienda-nettstedet og velg prosedyrealternativet. Så må vi gå til erklæringsområdet. Når du er der, må du velge referert betaling og deretter sette personlig passord til hacienda-kontoen og RFC.

Da må du velge presentasjon av erklæringen og gi den til utfyllende. Nå kan du velge feilen du vil rette i avkastningen, og sende den tilbake til statskassen slik at de kan vurdere avkastningen din. Når de er bekreftet, vil de kunne kontakte deg på samme måte og De vil sende deg kvittering for mottak.

Hvis erklæringen er utelatt

Hvis en erklæring er utelatt, må angi referert betaling og velg alternativet for å sende inn en retur. Du må angi datoen du måtte erklære og hvilken type erklæring den er (i dette tilfellet må den merkes som en utfyllende erklæring). Klikk deretter på alternativet Obligasjon ikke presentert.

På dette tidspunktet vil forpliktelsene som er presentert vises på skjermen din sammen med avgifter. Du må velge hvilke du vil presentere.

Du må ta hensyn til de aktiverte feltene og oppdateringen sammen med tilleggene til dags dato. Gjør deretter betalingen ved en overføring eller i bankvinduet. Send en kopi av betalingen til Hacienda.

Hvis den ikke betales innen angitt periode

I tilfelle problemet er at du ikke har betalt i den tiden du skyldte, må du ta en fangst online.

Angi betalingsalternativet som det refereres til, og skriv inn en uttalelse. Deretter må du angi perioden betalingen som skyldtes ikke ble foretatt og velge tilleggserklæring.

Velg nå muligheten til å endre forpliktelser og ta deretter et skjermbilde av mengden påslag og oppdateringer som vises på skjermen.

Send dataene til hacienda, så sender de deg dataene med den nye datoen for å betale sammen med det nye beløpet du må oppgi.

Endring av data knyttet til fastsettelse av skatt eller betaling

I dette tilfellet må du legge inn den refererte betalingen på nettet og gi presentasjonen av uttalelsen. Deretter må du sette inn i erklæringen hva du skal endre. Du må gå til avgiftsbestemmelsesdelen, og nettet viser oss automatisk dataene som utfyller vår erklæring.

Hvor mange supplerende erklæringer kan avgis?

Selv om folk kan prestere opp til 3 tilleggsuttalelser uten problemer, Det er visse typer erklæringer der en utfyllende erklæring ikke kan gis under noen omstendigheter.

- I det tilfellet at betalingsperioden er utløpt og dataene for tillegg og oppdateringer blir endret.

- Utfyllende undertypedeklarasjoner som gjør korreksjonen av betalingen eller skattebegrepet ineffektiv.

På samme måte kan det leveres tre komplette returer, forutsatt at de er det innen følgende tilfeller.

- Når inntekten til personen eller verdien av yrket hans øker.

- Når personens tap eller fradrag reduserer eller reduserer krediterbare beløp eller foreløpige innbetalinger.

- I tilfelle loven krever at personen sender inn en ny uttalelse som endrer originalen.

Genererer supplerende erklæringer avkastning?

Mange lurer på om avgi en supplerende erklæring, Det er mulig at skatten returnerer deg%, og svaret er ja, så lenge den nye avkastningen er lønnsom for personen som deklarerer.

Når du er i returforespørsel Det er bare aritmetiske feil ved fastsettelsen av beløpet som etterspørres, skattemyndighetene vil returnere tilsvarende beløp, uten behov for å sende inn en tilleggsoppgave. Skatteetaten kan returnere et lavere beløp enn det skattebetalerne ber om på grunn av gjennomgangen av dokumentasjonen som er gitt. I dette tilfellet vil forespørselen bli avvist av den parten som ikke returneres, bortsett fra i tilfelle regning eller formfeil.

I tilfelle skatteetaten returnerer refusjonsforespørselen til skattebetalerne, vil det bli vurdert at den ble avslått i sin helhet. For slike formål må skattemyndighetene fastslå og motivere årsakene som støtter delvis eller fullstendig avslag på den respektive refusjonen.

For disse formål ser vi at det ikke er nødvendig hvis det er en regnskapsfeil, men dette er noe som aldri skjer.

Nå må vi også huske på at loven bestemmer at når en skattekreditt eller tilskuddsbidrag og det fremlegges en utfyllende erklæring der bidraget blir redusert, vil refusjon bare bli gjort til skattebetaleren dersom betalingen er utført på riktig måte.

Det vil si at du kan få tilgang til tilbakebetaling av pengene av boet, men for dette må skatten være betalt på forhånd. Hvis betalingen ikke er utført, er det sannsynlig at det ikke vil returnere noe.

Ny referert betaling av komplementæren

Når du har sendt en tilleggserklæring til hacienda, vil du motta en kvittering for mottakelse ved hjelp av hvilken du vil vite beløpet du må betale eller hvilken som helst forpliktelse du fortsatt har.

I denne bekreftelsen kan du lese linjen som betalingen må gjøres med, det totale beløpet som må betales og hva betalingsfristen vil være.